ECONOMETRIA

ECONOMETRIA

ECONOMETRIA

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

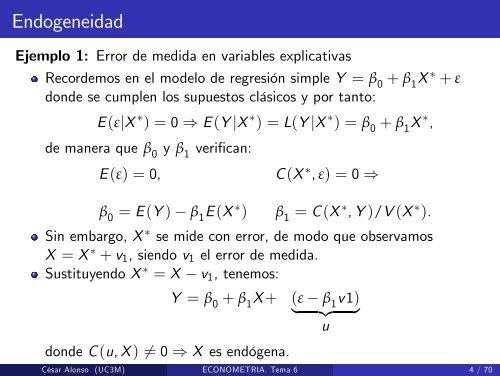

Endogeneidad<br />

Ejemplo 1: Error de medida en variables explicativas<br />

Recordemos en el modelo de regresión simple Y = β 0 + β 1 X + ε<br />

donde se cumplen los supuestos clásicos y por tanto:<br />

E (εjX ) = 0 ) E (Y jX ) = L(Y jX ) = β 0 + β 1 X ,<br />

de manera que β 0 y β 1 veri…can:<br />

E (ε) = 0, C (X , ε) = 0 )<br />

β 0 = E (Y ) β 1 E (X ) β 1 = C (X , Y )/V (X ).<br />

Sin embargo, X se mide con error, de modo que observamos<br />

X = X + v1, siendo v1 el error de medida.<br />

Sustituyendo X = X v1, tenemos:<br />

Y = β 0 + β 1 X + (ε β 1 v1)<br />

| {z }<br />

u<br />

donde C (u, X ) 6= 0 ) X es endógena.<br />

César Alonso (UC3M) <strong>ECONOMETRIA</strong>. Tema 6 4 / 70