Políticas de fomento de la vivienda de alquiler en Europa - Garraioak

Políticas de fomento de la vivienda de alquiler en Europa - Garraioak

Políticas de fomento de la vivienda de alquiler en Europa - Garraioak

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

La política <strong>de</strong> <strong>fom<strong>en</strong>to</strong> <strong>de</strong> <strong>la</strong> <strong>vivi<strong>en</strong>da</strong> <strong>de</strong> <strong>alquiler</strong> <strong>en</strong> <strong>Europa</strong><br />

5. La <strong>vivi<strong>en</strong>da</strong> social <strong>en</strong> Fin<strong>la</strong>ndia<br />

proyectos forman parte <strong>de</strong> <strong>la</strong> financiación <strong>de</strong> <strong>la</strong>s <strong>vivi<strong>en</strong>da</strong>s <strong>de</strong> <strong>alquiler</strong><br />

social. A<strong>de</strong>más, el principio no lucrativo ha garantizado que <strong>la</strong> subv<strong>en</strong>ción<br />

termine <strong>en</strong> los hogares inquilinos.<br />

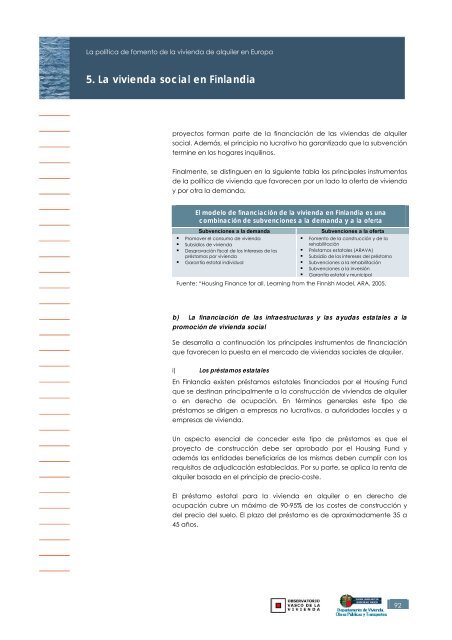

Finalm<strong>en</strong>te, se distingu<strong>en</strong> <strong>en</strong> <strong>la</strong> sigui<strong>en</strong>te tab<strong>la</strong> los principales instrum<strong>en</strong>tos<br />

<strong>de</strong> <strong>la</strong> política <strong>de</strong> <strong>vivi<strong>en</strong>da</strong> que favorec<strong>en</strong> por un <strong>la</strong>do <strong>la</strong> oferta <strong>de</strong> <strong>vivi<strong>en</strong>da</strong><br />

y por otra <strong>la</strong> <strong>de</strong>manda.<br />

El mo<strong>de</strong>lo <strong>de</strong> financiación <strong>de</strong> <strong>la</strong> <strong>vivi<strong>en</strong>da</strong> <strong>en</strong> Fin<strong>la</strong>ndia es una<br />

combinación <strong>de</strong> subv<strong>en</strong>ciones a <strong>la</strong> <strong>de</strong>manda y a <strong>la</strong> oferta<br />

Subv<strong>en</strong>ciones a <strong>la</strong> <strong>de</strong>manda Subv<strong>en</strong>ciones a <strong>la</strong> oferta<br />

Promover el consumo <strong>de</strong> <strong>vivi<strong>en</strong>da</strong><br />

Fom<strong>en</strong>to <strong>de</strong> <strong>la</strong> construcción y <strong>de</strong> <strong>la</strong><br />

<br />

<br />

Subsidios <strong>de</strong> <strong>vivi<strong>en</strong>da</strong><br />

Desgravación fiscal <strong>de</strong> los intereses <strong>de</strong> los<br />

préstamos por <strong>vivi<strong>en</strong>da</strong><br />

<br />

<br />

rehabilitación<br />

Préstamos estatales (ARAVA)<br />

Subsidio <strong>de</strong> los intereses <strong>de</strong>l préstamo<br />

Garantía estatal individual<br />

Subv<strong>en</strong>ciones a <strong>la</strong> rehabilitación<br />

Subv<strong>en</strong>ciones a <strong>la</strong> inversión<br />

Garantía estatal y municipal<br />

Fu<strong>en</strong>te: “Housing Finance for all. Learning from the Finnish Mo<strong>de</strong>l. ARA, 2005.<br />

b) La financiación <strong>de</strong> <strong>la</strong>s infraestructuras y <strong>la</strong>s ayudas estatales a <strong>la</strong><br />

promoción <strong>de</strong> <strong>vivi<strong>en</strong>da</strong> social<br />

Se <strong>de</strong>sarrol<strong>la</strong> a continuación los principales instrum<strong>en</strong>tos <strong>de</strong> financiación<br />

que favorec<strong>en</strong> <strong>la</strong> puesta <strong>en</strong> el mercado <strong>de</strong> <strong>vivi<strong>en</strong>da</strong>s sociales <strong>de</strong> <strong>alquiler</strong>.<br />

i) Los préstamos estatales<br />

En Fin<strong>la</strong>ndia exist<strong>en</strong> préstamos estatales financiados por el Housing Fund<br />

que se <strong>de</strong>stinan principalm<strong>en</strong>te a <strong>la</strong> construcción <strong>de</strong> <strong>vivi<strong>en</strong>da</strong>s <strong>de</strong> <strong>alquiler</strong><br />

o <strong>en</strong> <strong>de</strong>recho <strong>de</strong> ocupación. En términos g<strong>en</strong>erales este tipo <strong>de</strong><br />

préstamos se dirig<strong>en</strong> a empresas no lucrativas, a autorida<strong>de</strong>s locales y a<br />

empresas <strong>de</strong> <strong>vivi<strong>en</strong>da</strong>.<br />

Un aspecto es<strong>en</strong>cial <strong>de</strong> conce<strong>de</strong>r este tipo <strong>de</strong> préstamos es que el<br />

proyecto <strong>de</strong> construcción <strong>de</strong>be ser aprobado por el Housing Fund y<br />

a<strong>de</strong>más <strong>la</strong>s <strong>en</strong>tida<strong>de</strong>s b<strong>en</strong>eficiarias <strong>de</strong> <strong>la</strong>s mismas <strong>de</strong>b<strong>en</strong> cumplir con los<br />

requisitos <strong>de</strong> adjudicación establecidas. Por su parte, se aplica <strong>la</strong> r<strong>en</strong>ta <strong>de</strong><br />

<strong>alquiler</strong> basada <strong>en</strong> el principio <strong>de</strong> precio-coste.<br />

El préstamo estatal para <strong>la</strong> <strong>vivi<strong>en</strong>da</strong> <strong>en</strong> <strong>alquiler</strong> o <strong>en</strong> <strong>de</strong>recho <strong>de</strong><br />

ocupación cubre un máximo <strong>de</strong> 90-95% <strong>de</strong> los costes <strong>de</strong> construcción y<br />

<strong>de</strong>l precio <strong>de</strong>l suelo. El p<strong>la</strong>zo <strong>de</strong>l préstamo es <strong>de</strong> aproximadam<strong>en</strong>te 35 a<br />

45 años.<br />

92