11-0-27100-02-0052 - Auditoría Superior de la Federación

11-0-27100-02-0052 - Auditoría Superior de la Federación

11-0-27100-02-0052 - Auditoría Superior de la Federación

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

Informe <strong>de</strong>l Resultado <strong>de</strong> <strong>la</strong> Fiscalización <strong>Superior</strong> <strong>de</strong> <strong>la</strong> Cuenta Pública 20<strong>11</strong><br />

Como resultado, se <strong>de</strong>terminó que el SAT tiene dadas <strong>de</strong> alta en <strong>la</strong> cartera <strong>de</strong> créditos<br />

fiscales 907 sanciones económicas por 5,459,643.1 miles <strong>de</strong> pesos, <strong>la</strong>s cuales son menores<br />

en 159 sanciones y 1,9<strong>02</strong>,036.7 miles <strong>de</strong> pesos que reporta <strong>la</strong> SFP en el RSPS,<br />

correspondientes a 1,066 sanciones económicas por 7,361,679.8 miles <strong>de</strong> pesos.<br />

Al respecto, <strong>la</strong> SFP informó que ha <strong>de</strong>tectado que sanciones impuestas por los OIC son<br />

registradas por <strong>la</strong>s administraciones locales <strong>de</strong> recaudación con el nombre <strong>de</strong> <strong>la</strong><br />

<strong>de</strong>pen<strong>de</strong>ncia o entidad (por ejemplo el SAT) en don<strong>de</strong> se generó <strong>la</strong> sanción y no con el<br />

nombre completo que indique <strong>la</strong> instancia <strong>de</strong> control correspondiente (por ejemplo OIC en<br />

el SAT), por lo que <strong>la</strong> integración no es consistente.<br />

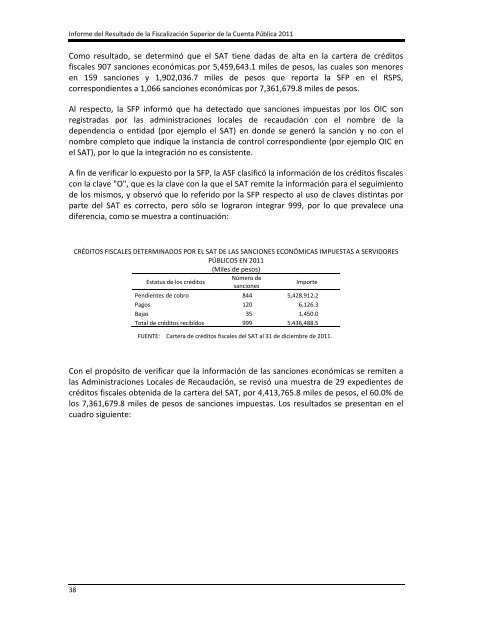

A fin <strong>de</strong> verificar lo expuesto por <strong>la</strong> SFP, <strong>la</strong> ASF c<strong>la</strong>sificó <strong>la</strong> información <strong>de</strong> los créditos fiscales<br />

con <strong>la</strong> c<strong>la</strong>ve "O", que es <strong>la</strong> c<strong>la</strong>ve con <strong>la</strong> que el SAT remite <strong>la</strong> información para el seguimiento<br />

<strong>de</strong> los mismos, y observó que lo referido por <strong>la</strong> SFP respecto al uso <strong>de</strong> c<strong>la</strong>ves distintas por<br />

parte <strong>de</strong>l SAT es correcto, pero sólo se lograron integrar 999, por lo que prevalece una<br />

diferencia, como se muestra a continuación:<br />

CRÉDITOS FISCALES DETERMINADOS POR EL SAT DE LAS SANCIONES ECONÓMICAS IMPUESTAS A SERVIDORES<br />

PÚBLICOS EN 20<strong>11</strong><br />

(Miles <strong>de</strong> pesos)<br />

Estatus <strong>de</strong> los créditos<br />

Número <strong>de</strong><br />

sanciones<br />

Importe<br />

Pendientes <strong>de</strong> cobro 844 5,428,912.2<br />

Pagos 120 6,126.3<br />

Bajas 35 1,450.0<br />

Total <strong>de</strong> créditos recibidos 999 5,436,488.5<br />

FUENTE: Cartera <strong>de</strong> créditos fiscales <strong>de</strong>l SAT al 31 <strong>de</strong> diciembre <strong>de</strong> 20<strong>11</strong>.<br />

Con el propósito <strong>de</strong> verificar que <strong>la</strong> información <strong>de</strong> <strong>la</strong>s sanciones económicas se remiten a<br />

<strong>la</strong>s Administraciones Locales <strong>de</strong> Recaudación, se revisó una muestra <strong>de</strong> 29 expedientes <strong>de</strong><br />

créditos fiscales obtenida <strong>de</strong> <strong>la</strong> cartera <strong>de</strong>l SAT, por 4,413,765.8 miles <strong>de</strong> pesos, el 60.0% <strong>de</strong><br />

los 7,361,679.8 miles <strong>de</strong> pesos <strong>de</strong> sanciones impuestas. Los resultados se presentan en el<br />

cuadro siguiente:<br />

38