INFORME SVS SEPTIEMBRE 2011 CCU S.A.

INFORME SVS SEPTIEMBRE 2011 CCU S.A.

INFORME SVS SEPTIEMBRE 2011 CCU S.A.

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

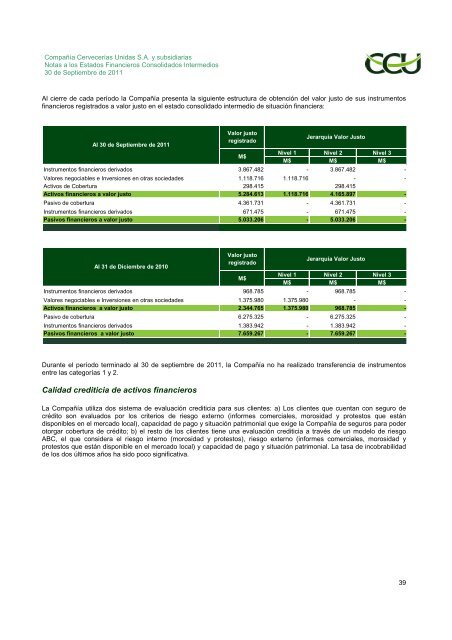

Compañía Cervecerías Unidas S.A. y subsidiariasNotas a los Estados Financieros Consolidados Intermedios30 de Septiembre de <strong>2011</strong>Al cierre de cada período la Compañía presenta la siguiente estructura de obtención del valor justo de sus instrumentosfinancieros registrados a valor justo en el estado consolidado intermedio de situación financiera:Al 30 de Septiembre de <strong>2011</strong>Valor justoregistradoJerarquía Valor JustoNivel 1 Nivel 2Nivel 3M$ M$ M$Instrumentos financieros derivados 3.867.482 - 3.867.482Valores negociables e Inversiones en otras sociedades 1.118.716 1.118.716 --Activos de Cobertura 298.415 298.415Activos financieros a valor justo5.284.613 1.118.716 4.165.897 -Pasivo de cobertura 4.361.731 - 4.361.731Instrumentos financieros derivados 671.475 - 671.475-Pasivos financieros a valor justo5.033.206 - 5.033.206 -M$--Al 31 de Diciembre de 2010Valor justoregistradoInstrumentos financieros derivados 968.785 -Valores negociables e Inversiones en otras sociedades 1.375.980 1.375.980Activos financieros a valor justo2.344.765 1.375.980M$Jerarquía Valor JustoNivel 1 Nivel 2Nivel 3M$M$ M$968.785 ---968.785 -Pasivo de cobertura 6.275.325 - 6.275.325 -Instrumentos financieros derivados 1.383.942 - 1.383.942 -Pasivos financieros a valor justo7.659.267 - 7.659.267 -Durante el período terminado al 30 de septiembre de <strong>2011</strong>, la Compañía no ha realizado transferencia de instrumentosentre las categorías 1 y 2.Calidad crediticia de activos financierosLa Compañía utiliza dos sistema de evaluación crediticia para sus clientes: a) Los clientes que cuentan con seguro decrédito son evaluados por los criterios de riesgo externo (informes comerciales, morosidad y protestos que estándisponibles en el mercado local), capacidad de pago y situación patrimonial que exige la Compañía de seguros para poderotorgar cobertura de crédito; b) el resto de los clientes tiene una evaluación crediticia a través de un modelo de riesgoABC, el que considera el riesgo interno (morosidad y protestos), riesgo externo (informes comerciales, morosidad yprotestos que están disponible en el mercado local) y capacidad de pago y situación patrimonial. La tasa de incobrabilidadde los dos últimos años ha sido poco significativa.39