1 1.1 Visión de Gasto Público El Proyecto de Presupuesto de ...

1 1.1 Visión de Gasto Público El Proyecto de Presupuesto de ...

1 1.1 Visión de Gasto Público El Proyecto de Presupuesto de ...

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

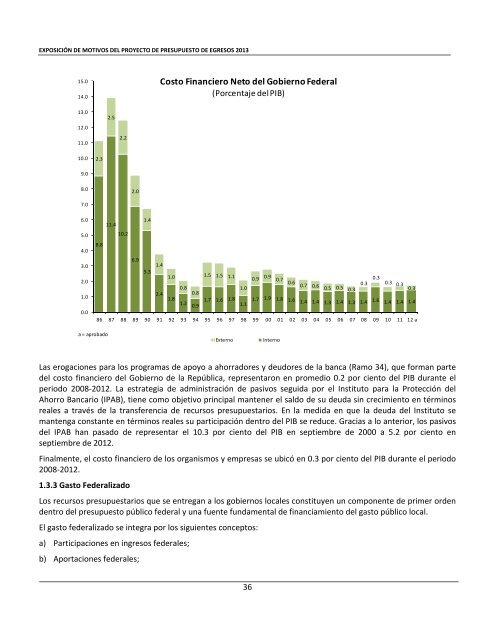

EXPOSICIÓN DE MOTIVOS DEL PROYECTO DE PRESUPUESTO DE EGRESOS 201315.014.0Costo Financiero Neto <strong>de</strong>l Gobierno Fe<strong>de</strong>ral(Porcentaje <strong>de</strong>l PIB)13.012.011.02.52.210.02.39.08.02.07.06.011.41.45.010.24.03.02.01.08.86.95.31.41.01.5 1.5 <strong>1.1</strong>0.9 0.9 0.7 0.30.60.8 1.00.7 0.60.3 0.3 0.3 0.5 0.5 0.3 0.32.4 0.81.8 1.7 1.6 1.8 1.7 1.9 1.8 1.6 1.2 0.9 <strong>1.1</strong> 1.4 1.4 1.3 1.4 1.3 1.4 1.6 1.4 1.4 1.40.086 87 88 89 90 91 92 93 94 95 96 97 98 99 00 01 02 03 04 05 06 07 08 09 10 11 12 aa = aprobadoExternoInternoLas erogaciones para los programas <strong>de</strong> apoyo a ahorradores y <strong>de</strong>udores <strong>de</strong> la banca (Ramo 34), que forman parte<strong>de</strong>l costo financiero <strong>de</strong>l Gobierno <strong>de</strong> la República, representaron en promedio 0.2 por ciento <strong>de</strong>l PIB durante elperiodo 2008‐2012. La estrategia <strong>de</strong> administración <strong>de</strong> pasivos seguida por el Instituto para la Protección <strong>de</strong>lAhorro Bancario (IPAB), tiene como objetivo principal mantener el saldo <strong>de</strong> su <strong>de</strong>uda sin crecimiento en términosreales a través <strong>de</strong> la transferencia <strong>de</strong> recursos presupuestarios. En la medida en que la <strong>de</strong>uda <strong>de</strong>l Instituto semantenga constante en términos reales su participación <strong>de</strong>ntro <strong>de</strong>l PIB se reduce. Gracias a lo anterior, los pasivos<strong>de</strong>l IPAB han pasado <strong>de</strong> representar el 10.3 por ciento <strong>de</strong>l PIB en septiembre <strong>de</strong> 2000 a 5.2 por ciento enseptiembre <strong>de</strong> 2012.Finalmente, el costo financiero <strong>de</strong> los organismos y empresas se ubicó en 0.3 por ciento <strong>de</strong>l PIB durante el periodo2008‐2012.1.3.3 <strong>Gasto</strong> Fe<strong>de</strong>ralizadoLos recursos presupuestarios que se entregan a los gobiernos locales constituyen un componente <strong>de</strong> primer or<strong>de</strong>n<strong>de</strong>ntro <strong>de</strong>l presupuesto público fe<strong>de</strong>ral y una fuente fundamental <strong>de</strong> financiamiento <strong>de</strong>l gasto público local.<strong>El</strong> gasto fe<strong>de</strong>ralizado se integra por los siguientes conceptos:a) Participaciones en ingresos fe<strong>de</strong>rales;b) Aportaciones fe<strong>de</strong>rales;36