Terveydenhuollon menojen hillintä - Valtioneuvoston kanslia

Terveydenhuollon menojen hillintä - Valtioneuvoston kanslia

Terveydenhuollon menojen hillintä - Valtioneuvoston kanslia

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

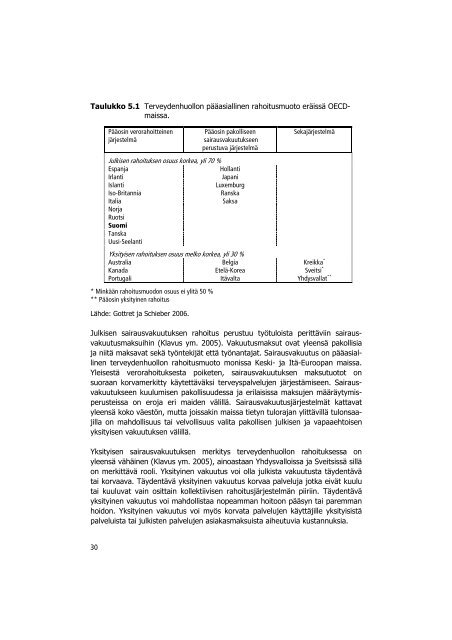

Taulukko 5.1 <strong>Terveydenhuollon</strong> pääasiallinen rahoitusmuoto eräissä OECDmaissa.<br />

30<br />

Pääosin verorahoitteinen<br />

järjestelmä<br />

Pääosin pakolliseen<br />

sairausvakuutukseen<br />

perustuva järjestelmä<br />

Julkisen rahoituksen osuus korkea, yli 70 %<br />

Espanja Hollanti<br />

Irlanti Japani<br />

Islanti Luxemburg<br />

Iso-Britannia Ranska<br />

Italia Saksa<br />

Norja<br />

Ruotsi<br />

Suomi<br />

Tanska<br />

Uusi-Seelanti<br />

Sekajärjestelmä<br />

Yksityisen rahoituksen osuus melko korkea, yli 30 %<br />

Australia Belgia Kreikka *<br />

Kanada Etelä-Korea Sveitsi *<br />

Portugali Itävalta Yhdysvallat **<br />

* Minkään rahoitusmuodon osuus ei ylitä 50 %<br />

** Pääosin yksityinen rahoitus<br />

Lähde: Gottret ja Schieber 2006.<br />

Julkisen sairausvakuutuksen rahoitus perustuu työtuloista perittäviin sairausvakuutusmaksuihin<br />

(Klavus ym. 2005). Vakuutusmaksut ovat yleensä pakollisia<br />

ja niitä maksavat sekä työntekijät että työnantajat. Sairausvakuutus on pääasiallinen<br />

terveydenhuollon rahoitusmuoto monissa Keski- ja Itä-Euroopan maissa.<br />

Yleisestä verorahoituksesta poiketen, sairausvakuutuksen maksutuotot on<br />

suoraan korvamerkitty käytettäväksi terveyspalvelujen järjestämiseen. Sairausvakuutukseen<br />

kuulumisen pakollisuudessa ja erilaisissa maksujen määräytymisperusteissa<br />

on eroja eri maiden välillä. Sairausvakuutusjärjestelmät kattavat<br />

yleensä koko väestön, mutta joissakin maissa tietyn tulorajan ylittävillä tulonsaajilla<br />

on mahdollisuus tai velvollisuus valita pakollisen julkisen ja vapaaehtoisen<br />

yksityisen vakuutuksen välillä.<br />

Yksityisen sairausvakuutuksen merkitys terveydenhuollon rahoituksessa on<br />

yleensä vähäinen (Klavus ym. 2005), ainoastaan Yhdysvalloissa ja Sveitsissä sillä<br />

on merkittävä rooli. Yksityinen vakuutus voi olla julkista vakuutusta täydentävä<br />

tai korvaava. Täydentävä yksityinen vakuutus korvaa palveluja jotka eivät kuulu<br />

tai kuuluvat vain osittain kollektiivisen rahoitusjärjestelmän piiriin. Täydentävä<br />

yksityinen vakuutus voi mahdollistaa nopeamman hoitoon pääsyn tai paremman<br />

hoidon. Yksityinen vakuutus voi myös korvata palvelujen käyttäjille yksityisistä<br />

palveluista tai julkisten palvelujen asiakasmaksuista aiheutuvia kustannuksia.