module 1 utilisation d'une démarche en planification ... - IQPF

module 1 utilisation d'une démarche en planification ... - IQPF

module 1 utilisation d'une démarche en planification ... - IQPF

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

La démarche <strong>en</strong> <strong>planification</strong> financière personnelle intégrée<br />

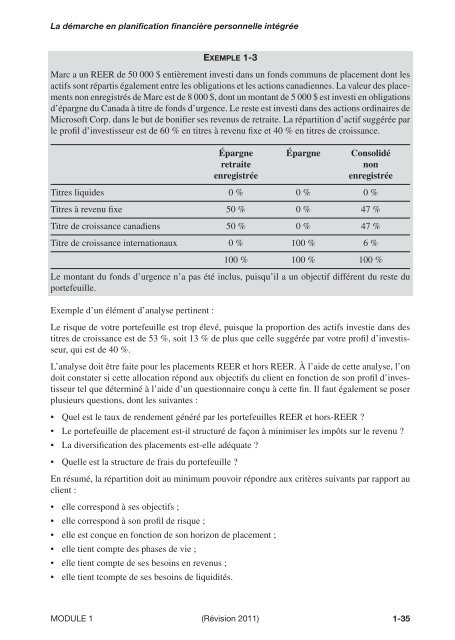

EXEMPLE 1-3<br />

Marc a un REER de 50 000 $ <strong>en</strong>tièrem<strong>en</strong>t investi dans un fonds communs de placem<strong>en</strong>t dont les<br />

actifs sont répartis égalem<strong>en</strong>t <strong>en</strong>tre les obligations et les actions canadi<strong>en</strong>nes. La valeur des placem<strong>en</strong>ts<br />

non <strong>en</strong>registrés de Marc est de 8 000 $, dont un montant de 5 000 $ est investi <strong>en</strong> obligations<br />

d’épargne du Canada à titre de fonds d’urg<strong>en</strong>ce. Le reste est investi dans des actions ordinaires de<br />

Microsoft Corp. dans le but de bonifier ses rev<strong>en</strong>us de retraite. La répartition d’actif suggérée par<br />

le profil d’investisseur est de 60 % <strong>en</strong> titres à rev<strong>en</strong>u fixe et 40 % <strong>en</strong> titres de croissance.<br />

Épargne Épargne Consolidé<br />

retraite<br />

non<br />

<strong>en</strong>registrée<br />

<strong>en</strong>registrée<br />

Titres liquides 0 % 0 % 0 %<br />

Titres à rev<strong>en</strong>u fixe 50 % 0 % 47 %<br />

Titre de croissance canadi<strong>en</strong>s 50 % 0 % 47 %<br />

Titre de croissance internationaux 0 % 100 % 6 %<br />

100 % 100 % 100 %<br />

Le montant du fonds d’urg<strong>en</strong>ce n’a pas été inclus, puisqu’il a un objectif différ<strong>en</strong>t du reste du<br />

portefeuille.<br />

Exemple d’un élém<strong>en</strong>t d’analyse pertin<strong>en</strong>t :<br />

Le risque de votre portefeuille est trop élevé, puisque la proportion des actifs investie dans des<br />

titres de croissance est de 53 %, soit 13 % de plus que celle suggérée par votre profil d’investisseur,<br />

qui est de 40 %.<br />

L’analyse doit être faite pour les placem<strong>en</strong>ts REER et hors REER. À l’aide de cette analyse, l’on<br />

doit constater si cette allocation répond aux objectifs du cli<strong>en</strong>t <strong>en</strong> fonction de son profil d’investisseur<br />

tel que déterminé à l’aide d’un questionnaire conçu à cette fin. Il faut égalem<strong>en</strong>t se poser<br />

plusieurs questions, dont les suivantes :<br />

• Quel est le taux de r<strong>en</strong>dem<strong>en</strong>t généré par les portefeuilles REER et hors-REER ?<br />

• Le portefeuille de placem<strong>en</strong>t est-il structuré de façon à minimiser les impôts sur le rev<strong>en</strong>u ?<br />

• La diversification des placem<strong>en</strong>ts est-elle adéquate ?<br />

• Quelle est la structure de frais du portefeuille ?<br />

En résumé, la répartition doit au minimum pouvoir répondre aux critères suivants par rapport au<br />

cli<strong>en</strong>t :<br />

• elle correspond à ses objectifs ;<br />

• elle correspond à son profil de risque ;<br />

• elle est conçue <strong>en</strong> fonction de son horizon de placem<strong>en</strong>t ;<br />

• elle ti<strong>en</strong>t compte des phases de vie ;<br />

• elle ti<strong>en</strong>t compte de ses besoins <strong>en</strong> rev<strong>en</strong>us ;<br />

• elle ti<strong>en</strong>t tcompte de ses besoins de liquidités.<br />

MODULE 1 (Révision 2011)<br />

1-35