publications périodiques banque populaire lorraine ... - Journal Officiel

publications périodiques banque populaire lorraine ... - Journal Officiel

publications périodiques banque populaire lorraine ... - Journal Officiel

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

5 juillet 2013 BULLETIN DES ANNONCES LEGALES OBLIGATOIRES Bulletin n° 80<br />

7.2.6. Mécanismesderéductiondurisquedecrédit: Actifsobtenusparprisedepossessiondegaranties: LeGroupeBanque<strong>populaire</strong>LorraineChampagne<br />

n’a pas obtenu d’actifs par prise de possession de garantie.<br />

7.3. Risque de marché. — Le risque de marché représente le risque pouvant engendrer une perte financière due à des mouvements de paramètres de<br />

marché, notamment :<br />

— les taux d’intérêt : le risque de taux correspond au risque de variation de juste valeur ou au risque de variation de flux de trésorerie futurs d’un instrument<br />

financier du fait de l’évolution des taux d’intérêt ;<br />

— les cours de change ;<br />

— les prix : le risque de prix résulte des variations de prix de marché, qu’elles soient causées par des facteurs propres à l’instrument ou à son émetteur, ou<br />

par des facteurs affectant tous les instruments négociés sur le marché. Les titres à revenu variable, les dérivés actions et les instruments financiers dérivés<br />

sur matières premières sont soumis à ce risque ;<br />

— et plus généralement, tout paramètre de marché intervenant dans la valorisation des portefeuilles.<br />

Les systèmes de mesures et de surveillance des risques de marché sont communiqués dans le rapport sur la gestion des risques.<br />

L’information relative à la gestion des risques de marché requise par la norme IFRS 7, présentée dans le rapport de gestion.<br />

7.4. Risque de taux d’intérêt global et risque de change. — Le risque de taux représente pour la <strong>banque</strong> l’impact sur ses résultats annuels et sa valeur<br />

patrimoniale d’une évolution défavorable des taux d’intérêts. Le risque de change est le risque de voir la rentabilité affectée par les variations du cours<br />

de change.<br />

La gestion du risque de change est présentée dans le rapport de gestion.<br />

7.5. Risque de liquidité. — Le risque de liquidité représente pour la <strong>banque</strong> l’impossibilité de faire face à ses engagements ou à ses échéances à un instant<br />

donné.<br />

Les procédures de refinancement et les modalités de gestion du risque de liquidité sont communiquées dans le rapport sur la gestion des risques.<br />

Les informations relatives à la gestion du risque de liquidité requises par la norme IFRS 7 sont présentées dans le rapport de gestion.<br />

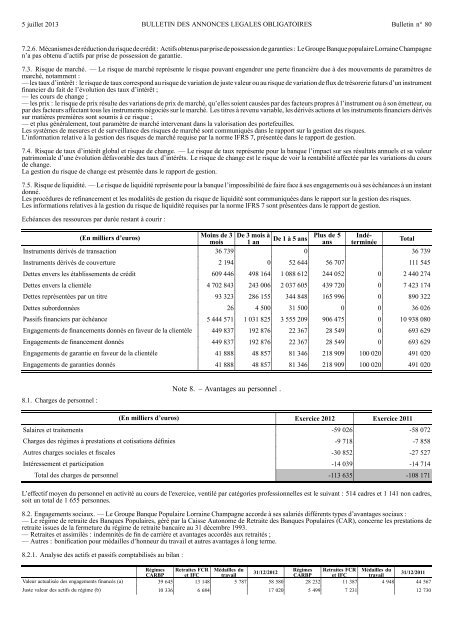

Echéances des ressources par durée restant à courir :<br />

(En milliers d’euros)<br />

Moins de 3 De 3 mois à<br />

Plus de 5<br />

mois 1 an<br />

De 1 à 5 ans<br />

Indéterminée<br />

ans<br />

Total<br />

Instruments dérivés de transaction 36 739 0 36 739<br />

Instruments dérivés de couverture 2 194 0 52 644 56 707 111 545<br />

Dettes envers les établissements de crédit 609 446 498 164 1 088 612 244 052 0 2 440 274<br />

Dettes envers la clientèle 4 702 843 243 006 2 037 605 439 720 0 7 423 174<br />

Dettes représentées par un titre 93 323 286 155 344 848 165 996 0 890 322<br />

Dettes subordonnées 26 4 500 31 500 0 0 36 026<br />

Passifs financiers par échéance 5 444 571 1 031 825 3 555 209 906 475 0 10 938 080<br />

Engagements de financements donnés en faveur de la clientèle 449 837 192 876 22 367 28 549 0 693 629<br />

Engagements de financement donnés 449 837 192 876 22 367 28 549 0 693 629<br />

Engagements de garantie en faveur de la clientèle 41 888 48 857 81 346 218 909 100 020 491 020<br />

Engagements de garanties donnés 41 888 48 857 81 346 218 909 100 020 491 020<br />

8.1. Charges de personnel :<br />

Note 8. – Avantages au personnel .<br />

(En milliers d’euros) Exercice 2012 Exercice 2011<br />

Salaires et traitements -59 026 -58 072<br />

Charges des régimes à prestations et cotisations définies -9 718 -7 858<br />

Autres charges sociales et fiscales -30 852 -27 527<br />

Intéressement et participation -14 039 -14 714<br />

Total des charges de personnel -113 635 -108 171<br />

L’effectif moyen du personnel en activité au cours de l'exercice, ventilé par catégories professionnelles est le suivant : 514 cadres et 1 141 non cadres,<br />

soit un total de 1 655 personnes.<br />

8.2. Engagements sociaux. — Le Groupe Banque Populaire Lorraine Champagne accorde à ses salariés différents types d’avantages sociaux :<br />

— Le régime de retraite des Banques Populaires, géré par la Caisse Autonome de Retraite des Banques Populaires (CAR), concerne les prestations de<br />

retraite issues de la fermeture du régime de retraite bancaire au 31 décembre 1993.<br />

— Retraites et assimilés : indemnités de fin de carrière et avantages accordés aux retraités ;<br />

— Autres : bonification pour médailles d’honneur du travail et autres avantages à long terme.<br />

8.2.1. Analyse des actifs et passifs comptabilisés au bilan :<br />

Régimes Retraites FCR Médailles du<br />

CARBP et IFC<br />

31/12/2012<br />

Régimes Retraites FCR Médailles du<br />

travail<br />

CARBP et IFC<br />

31/12/2011<br />

travail<br />

Valeur actualisée des engagements financés (a) 39 645 13 148 5 787 58 580 28 232 11 387 4 948 44 567<br />

Juste valeur des actifs du régime (b) 10 336 6 684 17 020 5 499 7 231 12 730