Le Management par - UNI.HA

Le Management par - UNI.HA

Le Management par - UNI.HA

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

2ème <strong>par</strong>tie : <strong>Le</strong> microleasing, une réponse<br />

au besoin de la microfinance<br />

Mon travail consiste à trouver une solution au problème<br />

des impayés de la FBPMC au même temps qu’au problème<br />

de détournement de l’objet des crédits octroyés <strong>par</strong><br />

l’IMF. <strong>Le</strong> projet que je propose est la mise en place d’un<br />

nouveau produit, un produit innovant non encore introduit<br />

à la microfinance, il s’agit du microleasing (microcréditbail).Un<br />

tel produit peut également répondre à un besoin<br />

du marché non encore satisfait et se démarquer d’une<br />

concurrence de plus en plus ardue.<br />

La méthode de travaille que je propose, consiste d’abord<br />

à présenter une étude critique de l’existant.<br />

Ensuite, on va définir le microleasing, et présenter une<br />

conception d’un produit microleasing en se basant sur<br />

une analyse de la valeur.<br />

Enfin, on va établir un test pilote et prévoyer un lancement<br />

du produit.<br />

Chapitre 1 : Analyse critique de l’existant<br />

1-Des Impayés en progression inquiétante<br />

A fin avril 2008, le taux des impayés de la FBPMC est de<br />

1.05% avec un montant de 11 615 276 Dh, ce taux ne<br />

reflète pas la réalité puisqu’ il y a l’intervention du fond<br />

de garantie à travers une radiation qui s’effectue tout les<br />

6 mois et qui concerne les échéances impayées dont l’âge<br />

est plus de 6 mois .Ce taux va augmenter dans les années<br />

voir les mois à venir vu la remarquable expansion de la<br />

fondation qui est sans doute accompagnée des risques<br />

non négligeable liés au secteur. <strong>Le</strong> seuil critique tolérable<br />

fixé <strong>par</strong> la fondation est de 2 %. Si le taux de l’impayé a<br />

conservé son rythme enregistré durant septembre 2007<br />

et mars 2008, on va sûrement dépasser ce seuil critique<br />

avant la fin d’année 2008.<br />

D’une manière générale, un suivi chronologique de<br />

l’impayé de la fondation permet de constater que : Plus<br />

l’âge de la succursale avance plus le taux des impayés<br />

augmente.<br />

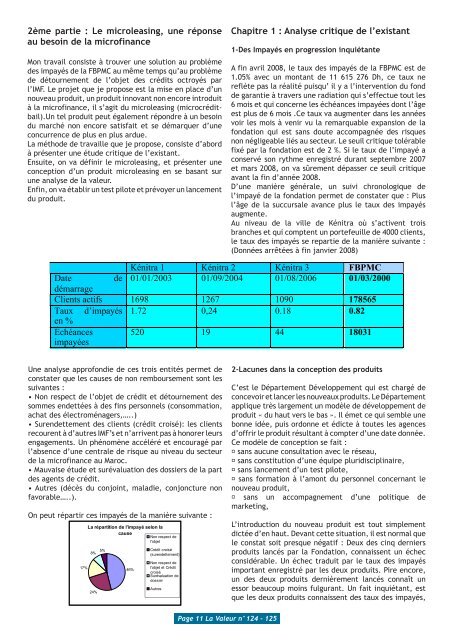

Au niveau de la ville de Kénitra où s’activent trois<br />

branches et qui comptent un portefeuille de 4000 clients,<br />

le taux des impayés se re<strong>par</strong>tie de la manière suivante :<br />

(Données arrêtées à fin janvier 2008)<br />

Kénitra 1 Kénitra 2 Kénitra 3 FBPMC<br />

Date de 01/01/2003 01/09/2004 01/08/2006 01/03/2000<br />

démarrage<br />

Clients actifs 1698 1267 1090 178565<br />

Taux d’impayés 1.72 0,24 0.18 0.82<br />

en %<br />

Échéances<br />

impayées<br />

520 19 44 18031<br />

Une analyse approfondie de ces trois entités permet de<br />

constater que les causes de non remboursement sont les<br />

suivantes :<br />

• Non respect de l’objet de crédit et détournement des<br />

sommes endettées à des fins personnels (consommation,<br />

achat des électroménagers,…..)<br />

• Surendettement des clients (crédit croisé): les clients<br />

recourent à d’autres IMF’s et n’arrivent pas à honorer leurs<br />

engagements. Un phénomène accéléré et encouragé <strong>par</strong><br />

l’absence d’une centrale de risque au niveau du secteur<br />

de la microfinance au Maroc.<br />

• Mauvaise étude et surévaluation des dossiers de la <strong>par</strong>t<br />

des agents de crédit.<br />

• Autres (décès du conjoint, maladie, conjoncture non<br />

favorable…..).<br />

On peut ré<strong>par</strong>tir ces impayés de la manière suivante :<br />

17%<br />

La ré<strong>par</strong>tition de l'impayé selon la<br />

cause<br />

Non respect de<br />

l'objet<br />

8% 5% Crédit croisé<br />

(surendettement)<br />

24%<br />

46%<br />

Non respect de<br />

l'objet et Crédit<br />

croisé<br />

Surévaluation de<br />

dossier<br />

Autres<br />

2-Lacunes dans la conception des produits<br />

C’est le Dé<strong>par</strong>tement Développement qui est chargé de<br />

concevoir et lancer les nouveaux produits. <strong>Le</strong> Dé<strong>par</strong>tement<br />

applique très largement un modèle de développement de<br />

produit « du haut vers le bas ». Il émet ce qui semble une<br />

bonne idée, puis ordonne et édicte à toutes les agences<br />

d’offrir le produit résultant à compter d’une date donnée.<br />

Ce modèle de conception se fait :<br />

sans aucune consultation avec le réseau,<br />

sans constitution d’une équipe pluridisciplinaire,<br />

sans lancement d’un test pilote,<br />

sans formation à l’amont du personnel concernant le<br />

nouveau produit,<br />

sans un accompagnement d’une politique de<br />

marketing,<br />

L’introduction du nouveau produit est tout simplement<br />

dictée d’en haut. Devant cette situation, il est normal que<br />

le constat soit presque négatif : Deux des cinq derniers<br />

produits lancés <strong>par</strong> la Fondation, connaissent un échec<br />

considérable. Un échec traduit <strong>par</strong> le taux des impayés<br />

important enregistré <strong>par</strong> les deux produits. Pire encore,<br />

un des deux produits dernièrement lancés connaît un<br />

essor beaucoup moins fulgurant. Un fait inquiétant, est<br />

que les deux produits connaissent des taux des impayés,<br />

Page 11 La Valeur n°124 - 125