Les Guides du SGV - Emploi de main-d'œuvre vendange 2019

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

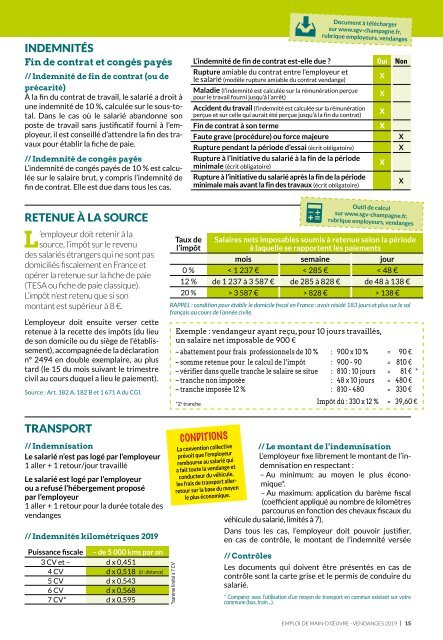

INDEMNITÉS<br />

Fin <strong>de</strong> contrat et congés payés<br />

// In<strong>de</strong>mnité <strong>de</strong> fin <strong>de</strong> contrat (ou <strong>de</strong><br />

précarité)<br />

À la fin <strong>du</strong> contrat <strong>de</strong> travail, le salarié a droit à<br />

une in<strong>de</strong>mnité <strong>de</strong> 10 %, calculée sur le sous-total.<br />

Dans le cas où le salarié abandonne son<br />

poste <strong>de</strong> travail sans justificatif fourni à l’employeur,<br />

il est conseillé d’attendre la fin <strong>de</strong>s travaux<br />

pour établir la fiche <strong>de</strong> paie.<br />

// In<strong>de</strong>mnité <strong>de</strong> congés payés<br />

L’in<strong>de</strong>mnité <strong>de</strong> congés payés <strong>de</strong> 10 % est calculée<br />

sur le salaire brut, y compris l’in<strong>de</strong>mnité <strong>de</strong><br />

fin <strong>de</strong> contrat. Elle est <strong>du</strong>e dans tous les cas.<br />

L’in<strong>de</strong>mnité <strong>de</strong> fin <strong>de</strong> contrat est-elle <strong>du</strong>e ? Oui Non<br />

Rupture amiable <strong>du</strong> contrat entre l’employeur et<br />

le salarié (modèle rupture amiable <strong>du</strong> contrat <strong>vendange</strong>)<br />

Maladie (l’in<strong>de</strong>mnité est calculée sur la rémunération perçue<br />

pour le travail fourni jusqu’à l’arrêt)<br />

Acci<strong>de</strong>nt <strong>du</strong> travail (l’in<strong>de</strong>mnité est calculée sur la rémunération<br />

perçue et sur celle qui aurait été perçue jusqu’à la fin <strong>du</strong> contrat)<br />

Fin <strong>de</strong> contrat à son terme<br />

Faute grave (procé<strong>du</strong>re) ou force majeure<br />

Rupture pendant la pério<strong>de</strong> d’essai (écrit obligatoire)<br />

Rupture à l’initiative <strong>du</strong> salarié à la fin <strong>de</strong> la pério<strong>de</strong><br />

minimale (écrit obligatoire)<br />

Document à télécharger<br />

sur www.sgv-champagne.fr,<br />

rubrique employeurs, <strong>vendange</strong>s<br />

Rupture à l’initiative <strong>du</strong> salarié après la fin <strong>de</strong> la pério<strong>de</strong><br />

minimale mais avant la fin <strong>de</strong>s travaux (écrit obligatoire)<br />

X<br />

X<br />

X<br />

X<br />

X<br />

X<br />

X<br />

X<br />

RETENUE À LA SOURCE<br />

L<br />

’employeur doit retenir à la<br />

source, l’impôt sur le revenu<br />

<strong>de</strong>s salariés étrangers qui ne sont pas<br />

domiciliés fiscalement en France et<br />

opérer la retenue sur la fiche <strong>de</strong> paie<br />

(TESA ou fiche <strong>de</strong> paie classique).<br />

L’impôt n’est retenu que si son<br />

montant est supérieur à 8 €.<br />

L’employeur doit ensuite verser cette<br />

retenue à la recette <strong>de</strong>s impôts (<strong>du</strong> lieu<br />

<strong>de</strong> son domicile ou <strong>du</strong> siège <strong>de</strong> l’établissement),<br />

accompagnée <strong>de</strong> la déclaration<br />

n° 2494 en double exemplaire, au plus<br />

tard (le 15 <strong>du</strong> mois suivant le trimestre<br />

civil au cours <strong>du</strong>quel a lieu le paiement).<br />

Source : Art. 182 A, 182 B et 1 671 A <strong>du</strong> CGI.<br />

Taux <strong>de</strong><br />

l’impôt<br />

Salaires nets imposables soumis à retenue selon la pério<strong>de</strong><br />

à laquelle se rapportent les paiements<br />

mois se<strong>main</strong>e jour<br />

0 % < 1 237 € < 285 € < 48 €<br />

12 % <strong>de</strong> 1 237 à 3 587 € <strong>de</strong> 285 à 828 € <strong>de</strong> 48 à 138 €<br />

20 % > 3 587 € > 828 € > 138 €<br />

RAPPEL : condition pour établir le domicile fiscal en France : avoir résidé 183 jours et plus sur le sol<br />

français au cours <strong>de</strong> l’année civile.<br />

Exemple : <strong>vendange</strong>ur ayant reçu, pour 10 jours travaillés,<br />

un salaire net imposable <strong>de</strong> 900 €<br />

– abattement pour frais professionnels <strong>de</strong> 10 % : 900 x 10 % = 90 €<br />

– somme retenue pour le calcul <strong>de</strong> l’impôt : 900 - 90 = 810 €<br />

– vérifier dans quelle tranche le salaire se situe : 810 : 10 jours = 81 € *<br />

– tranche non imposée : 48 x 10 jours = 480 €<br />

– tranche imposée 12 % : 810 - 480 = 330 €<br />

*2 e tranche<br />

Outil <strong>de</strong> calcul<br />

sur www.sgv-champagne.fr,<br />

rubrique employeurs, <strong>vendange</strong>s<br />

Impôt dû : 330 x 12 % = 39,60 €<br />

TRANSPORT<br />

// In<strong>de</strong>mnisation<br />

Le salarié n’est pas logé par l’employeur<br />

1 aller + 1 retour/jour travaillé<br />

Le salarié est logé par l’employeur<br />

ou a refusé l’hébergement proposé<br />

par l’employeur<br />

1 aller + 1 retour pour la <strong>du</strong>rée totale <strong>de</strong>s<br />

<strong>vendange</strong>s<br />

// In<strong>de</strong>mnités kilométriques <strong>2019</strong><br />

Puissance fiscale – <strong>de</strong> 5 000 kms par an<br />

3 CV et – d x 0,451<br />

4 CV d x 0,518 (d : distance)<br />

5 CV d x 0,543<br />

6 CV d x 0,568<br />

7 CV* d x 0,595<br />

*barème limité à 7 CV<br />

CONDITIONS<br />

La convention collective<br />

prévoit que l’employeur<br />

rembourse au salarié qui<br />

a fait toute la <strong>vendange</strong> et<br />

con<strong>du</strong>cteur <strong>du</strong> véhicule,<br />

les frais <strong>de</strong> transport allerretour<br />

sur la base <strong>du</strong> moyen<br />

le plus économique.<br />

// Le montant <strong>de</strong> l’in<strong>de</strong>mnisation<br />

L’employeur fixe librement le montant <strong>de</strong> l’in<strong>de</strong>mnisation<br />

en respectant :<br />

– Au minimum: au moyen le plus économique*.<br />

– Au maximum: application <strong>du</strong> barème fiscal<br />

(coefficient appliqué au nombre <strong>de</strong> kilomètres<br />

parcourus en fonction <strong>de</strong>s chevaux fiscaux <strong>du</strong><br />

véhicule <strong>du</strong> salarié, limités à 7).<br />

Dans tous les cas, l’employeur doit pouvoir justifier,<br />

en cas <strong>de</strong> contrôle, le montant <strong>de</strong> l’in<strong>de</strong>mnité versée<br />

// Contrôles<br />

<strong>Les</strong> documents qui doivent être présentés en cas <strong>de</strong><br />

contrôle sont la carte grise et le permis <strong>de</strong> con<strong>du</strong>ire <strong>du</strong><br />

salarié.<br />

* Comparer avec l’utilisation d’un moyen <strong>de</strong> transport en commun existant sur votre<br />

commune (bus, train…).<br />

EMPLOI DE MAIN-D’ŒUVRE - VENDANGES <strong>2019</strong> I 15