Les Guides du SGV - Emploi de main-d'œuvre vendange 2019

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

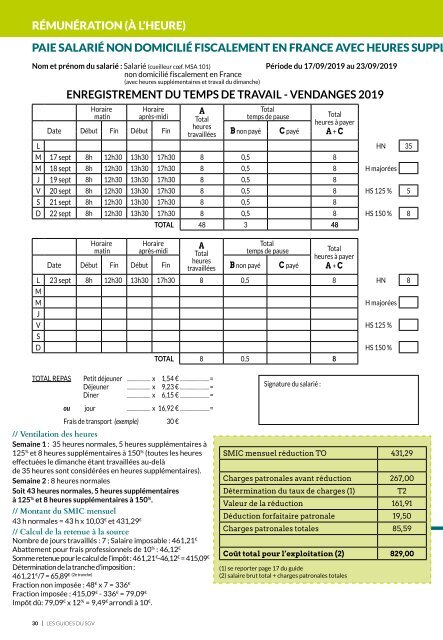

RÉMUNÉRATION (À L’HEURE)<br />

PAIE SALARIÉ NON DOMICILIÉ FISCALEMENT EN FRANCE AVEC HEURES SUPPL<br />

Nom et prénom <strong>du</strong> salarié : Salarié (cueilleur cœf. MSA 101) Pério<strong>de</strong> <strong>du</strong> 17/09/<strong>2019</strong> au 23/09/<strong>2019</strong><br />

non domicilié fiscalement en France<br />

(avec heures supplémentaires et travail <strong>du</strong> dimanche)<br />

ENREGISTREMENT DU TEMPS DE TRAVAIL - VENDANGES <strong>2019</strong><br />

Horaire<br />

matin<br />

Horaire<br />

après-midi<br />

TOTAL REPAS Petit déjeuner .......................... x 1,54 € ................................=<br />

Déjeuner .......................... x 9,23 € ................................=<br />

Diner .......................... x 6,15 € ................................=<br />

ou jour .......................... x 16,92 € ................................=<br />

Frais <strong>de</strong> transport (exemple) 30 €<br />

A<br />

Total<br />

heures<br />

travaillées<br />

// Ventilation <strong>de</strong>s heures<br />

Se<strong>main</strong>e 1 : 35 heures normales, 5 heures supplémentaires à<br />

125 % et 8 heures supplémentaires à 150 % (toutes les heures<br />

effectuées le dimanche étant travaillées au-<strong>de</strong>là<br />

<strong>de</strong> 35 heures sont considérées en heures supplémentaires).<br />

Se<strong>main</strong>e 2 : 8 heures normales<br />

Soit 43 heures normales, 5 heures supplémentaires<br />

à 125 % et 8 heures supplémentaires à 150 % .<br />

// Montant <strong>du</strong> SMIC mensuel<br />

43 h normales = 43 h x 10,03 € et 431,29 €<br />

// Calcul <strong>de</strong> la retenue à la source<br />

Nombre <strong>de</strong> jours travaillés : 7 ; Salaire imposable : 461,21 €<br />

Abattement pour frais professionnels <strong>de</strong> 10 % : 46,12 €<br />

Somme retenue pour le calcul <strong>de</strong> l’impôt : 461,21 € -46,12 € = 415,09 €<br />

Détermination <strong>de</strong> la tranche d’imposition :<br />

461,21 € € (2e tranche)<br />

/7 = 65,89<br />

Fraction non imposée : 48 € x 7 = 336 €<br />

Fraction imposée : 415,09 € - 336 € = 79,09 €<br />

Impôt dû: 79,09 € x 12 % = 9,49 € arrondi à 10 € .<br />

Total<br />

temps <strong>de</strong> pause<br />

Date Début Fin Début Fin B non payé C payé<br />

Signature <strong>du</strong> salarié :<br />

Total<br />

heures à payer<br />

A + C<br />

L HN 35<br />

M 17 sept 8h 12h30 13h30 17h30 8 0,5 8<br />

M 18 sept 8h 12h30 13h30 17h30 8 0,5 8 H majorées<br />

J 19 sept 8h 12h30 13h30 17h30 8 0,5 8<br />

V 20 sept 8h 12h30 13h30 17h30 8 0,5 8 HS 125 % 5<br />

S 21 sept 8h 12h30 13h30 17h30 8 0,5 8<br />

D 22 sept 8h 12h30 13h30 17h30 8 0,5 8 HS 150 % 8<br />

Horaire<br />

matin<br />

Horaire<br />

après-midi<br />

TOTAL 48 3 48<br />

A<br />

Total<br />

heures<br />

travaillées<br />

Total<br />

temps <strong>de</strong> pause<br />

Date Début Fin Début Fin B non payé C payé<br />

Total<br />

heures à payer<br />

A + C<br />

L 23 sept 8h 12h30 13h30 17h30 8 0,5 8 HN 8<br />

M<br />

M<br />

H majorées<br />

J<br />

V HS 125 %<br />

S<br />

D HS 150 %<br />

TOTAL 8 0,5 8<br />

SMIC mensuel ré<strong>du</strong>ction TO 431,29<br />

Charges patronales avant ré<strong>du</strong>ction 267,00<br />

Détermination <strong>du</strong> taux <strong>de</strong> charges (1)<br />

Valeur <strong>de</strong> la ré<strong>du</strong>ction 161,91<br />

Dé<strong>du</strong>ction forfaitaire patronale 19,50<br />

Charges patronales totales 85,59<br />

Coût total pour l’exploitation (2) 829,00<br />

(1) se reporter page 17 <strong>du</strong> gui<strong>de</strong><br />

(2) salaire brut total + charges patronales totales<br />

T2<br />

30 I LES GUIDES DU <strong>SGV</strong>