You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

MERCATI <strong>DM</strong>M<br />

Il mercato, fortemente penalizzato dalle chiusure e dalle restrizioni imposte<br />

dall’emergenza sanitaria, ha saputo reagire cercando modalità alternative<br />

per soddisfare le esigenze dei consumatori, sempre più alla ricerca di prodotti<br />

destinati ad attività ludico-creative.<br />

Il 2020 è stato un anno particolarmente penalizzante per<br />

il mercato della cartoleria a causa della pandemia da Covid-19.<br />

Le aperture delle scuole a singhiozzo e le ripetute<br />

chiusure degli esercizi commerciali hanno impattato molto<br />

sulle vendite di tutti i prodotti del comparto. Nell’anno terminante<br />

a gennaio <strong>2021</strong>, le vendite della categoria nella grande<br />

distribuzione hanno, infatti, accusato una battuta d’arresto sia<br />

a valore (-14,5%) sia a volume (-17,2%) rispetto all’anno precedente,<br />

con un giro d’affari che supera di poco i 23,5 milioni nel<br />

periodo analizzato (Fonte: Nielsen Market*Track, a.t. 03/01/21,<br />

Iper+Super+Liberi Servizi+Discount). «Tutti i segmenti – afferma<br />

Vincenzo Esposito di Nielsen – risultano in decrescita, a<br />

eccezione della minuteria (+11,6 a val. e +8,1% a vol.) e delle<br />

cucitrici/levapunti (+17,6% a val. e +3,2 a vol.). In generale assistiamo<br />

a un aumento dei prezzi medi (+3,2 €/unit) e a una<br />

diminuzione della pressione promozionale (-0,4 p.p), che in<br />

media sul totale Italia è pari al 15,4% dei pezzi venduti».<br />

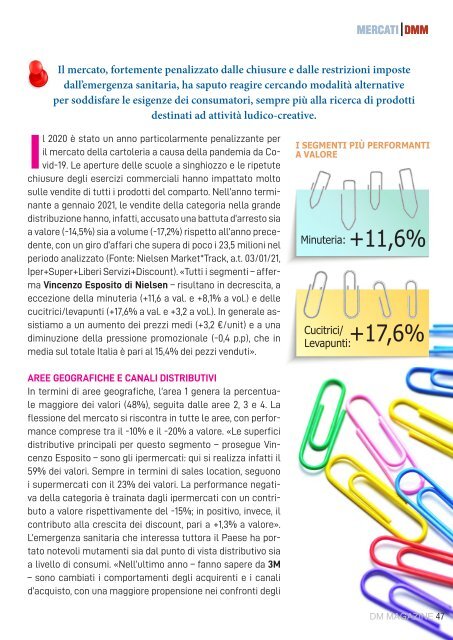

I SEGMENTI PIÙ PERFORMANTI<br />

A VALORE<br />

Minuteria:<br />

Cucitrici/<br />

Levapunti:<br />

+11,6%<br />

+17,6%<br />

AREE GEOGRAFICHE E CANALI DISTRIBUTIVI<br />

In termini di aree geografiche, l’area 1 genera la percentuale<br />

maggiore dei valori (48%), seguita dalle aree 2, 3 e 4. La<br />

flessione del mercato si riscontra in tutte le aree, con performance<br />

comprese tra il -10% e il -20% a valore. «Le superfici<br />

distributive principali per questo segmento – prosegue Vincenzo<br />

Esposito – sono gli ipermercati: qui si realizza infatti il<br />

59% dei valori. Sempre in termini di sales location, seguono<br />

i supermercati con il 23% dei valori. La performance negativa<br />

della categoria è trainata dagli ipermercati con un contributo<br />

a valore rispettivamente del -15%; in positivo, invece, il<br />

contributo alla crescita dei discount, pari a +1,3% a valore».<br />

L’emergenza sanitaria che interessa tuttora il Paese ha portato<br />

notevoli mutamenti sia dal punto di vista distributivo sia<br />

a livello di consumi. «Nell’ultimo anno – fanno sapere da 3M<br />

– sono cambiati i comportamenti degli acquirenti e i canali<br />

d’acquisto, con una maggiore propensione nei confronti degli<br />

<strong>DM</strong> MAGAZINE 47