13e openbaar verslag - 22 februari 2008 - CMS Derks Star Busmann

13e openbaar verslag - 22 februari 2008 - CMS Derks Star Busmann

13e openbaar verslag - 22 februari 2008 - CMS Derks Star Busmann

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

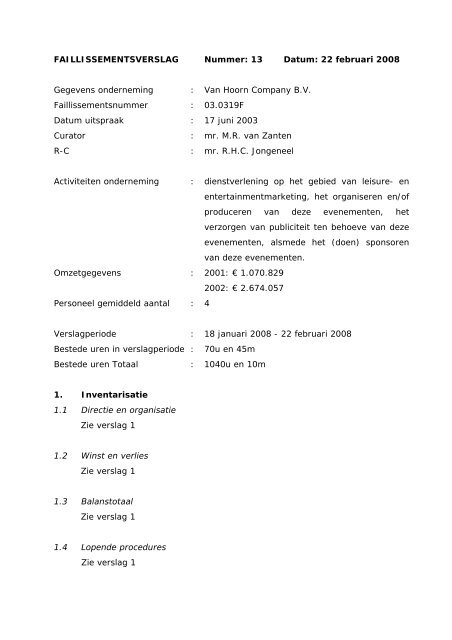

FAILLISSEMENTSVERSLAG Nummer: 13 Datum: <strong>22</strong> <strong>februari</strong> <strong>2008</strong><br />

Gegevens onderneming : Van Hoorn Company B.V.<br />

Faillissementsnummer : 03.0319F<br />

Datum uitspraak : 17 juni 2003<br />

Curator : mr. M.R. van Zanten<br />

R-C : mr. R.H.C. Jongeneel<br />

Activiteiten onderneming : dienstverlening op het gebied van leisure- en<br />

entertainmentmarketing, het organiseren en/of<br />

produceren van deze evenementen, het<br />

verzorgen van publiciteit ten behoeve van deze<br />

evenementen, alsmede het (doen) sponsoren<br />

van deze evenementen.<br />

Omzetgegevens : 2001: € 1.070.829<br />

Personeel gemiddeld aantal : 4<br />

2002: € 2.674.057<br />

Verslagperiode : 18 januari <strong>2008</strong> - <strong>22</strong> <strong>februari</strong> <strong>2008</strong><br />

Bestede uren in <strong>verslag</strong>periode : 70u en 45m<br />

Bestede uren Totaal : 1040u en 10m<br />

1. Inventarisatie<br />

1.1 Directie en organisatie<br />

Zie <strong>verslag</strong> 1<br />

1.2 Winst en verlies<br />

Zie <strong>verslag</strong> 1<br />

1.3 Balanstotaal<br />

Zie <strong>verslag</strong> 1<br />

1.4 Lopende procedures<br />

Zie <strong>verslag</strong> 1

1.5 Verzekeringen<br />

1.6 Huur<br />

Zie <strong>verslag</strong> 1<br />

Zie <strong>verslag</strong> 1<br />

1.7 Oorzaak faillissement<br />

Zie <strong>verslag</strong> 1<br />

2. Personeel<br />

2.1 Aantal ten tijde van faillissement : ***<br />

2.2 Aantal in jaar voor faillissement : ***<br />

2.3 Datum ontslagaanzegging : ***<br />

Werkzaamheden<br />

afgerond<br />

3. Activa<br />

Onroerende zaken<br />

3.1 Beschrijving<br />

***<br />

3.2 Verkoopopbrengst<br />

***<br />

3.3 Hoogte hypotheek<br />

***<br />

3.4 Boedelbijdrage<br />

***<br />

Werkzaamheden<br />

afgerond

Bedrijfsmiddelen<br />

3.5 Beschrijving<br />

***<br />

3.6 Verkoopopbrengst<br />

***<br />

3.7 Boedelbijdrage<br />

***<br />

3.8 Bodemvoorrecht fiscus<br />

***<br />

Werkzaamheden<br />

afgerond<br />

Voorraden/ onderhanden werk<br />

3.9 Beschrijving<br />

***<br />

3.10 Verkoopopbrengst<br />

***<br />

3.11 Boedelbijdrage<br />

***<br />

Werkzaamheden<br />

afgerond<br />

Andere activa<br />

3.12 Beschrijving<br />

***<br />

3.13 Verkoopopbrengst<br />

***

Werkzaamheden<br />

In afwachting van afwikkeling Van Hoorn Company Inc.<br />

4. Debiteuren<br />

4.1 Omvang debiteuren<br />

***<br />

4.2 Opbrengst<br />

***<br />

4.3 Boedelbijdrage<br />

***<br />

Werkzaamheden<br />

afgerond<br />

5. Bank / Zekerheden<br />

5.1 Vordering van bank(en)<br />

***<br />

5.2 Leasecontracten<br />

***<br />

5.3 Beschrijving zekerheden<br />

***<br />

5.4 Separatistenpositie<br />

***<br />

5.5 Boedelbijdragen<br />

***<br />

5.6 Eigendomsvoorbehoud<br />

***

5.7 Reclamerechten<br />

***<br />

5.8 Retentierechten<br />

***<br />

Werkzaamheden<br />

De curator heeft ook in de afgelopen <strong>verslag</strong>periode regelmatig overleg<br />

gevoerd met de Rabobank Achterhoek-Noord U.A. (“Rabobank”) met<br />

betrekking tot de tegen Heineken Nederland B.V. (“Heineken”) aangevangen<br />

procedure.<br />

6. Doorstart / voortzetten<br />

Voortzetten<br />

6.1 Exploitatie / zekerheden<br />

***<br />

6.2 Financiële <strong>verslag</strong>legging<br />

***<br />

Werkzaamheden<br />

afgerond<br />

Doorstart<br />

6.3 Beschrijving<br />

***<br />

6.4 Verantwoording<br />

***<br />

6.5 Opbrengst<br />

***<br />

6.6 Boedelbijdrage<br />

***

Werkzaamheden<br />

afgerond<br />

7. Rechtmatigheid<br />

7.1 Boekhoudplicht<br />

***<br />

7.2 Depot jaarrekeningen<br />

***<br />

7.3 Goedk. Verklaring Accountant<br />

***<br />

7.4 Stortingsverpl. Aandelen<br />

***<br />

7.5 Onbehoorlijk bestuur<br />

***<br />

7.6 Paulianeus handelen<br />

***<br />

Werkzaamheden<br />

Na verkregen machtiging van de Rechter-Commissaris is de dagvaarding op<br />

<strong>22</strong> <strong>februari</strong> <strong>2008</strong> aan Heineken betekend terzake van de vordering van de<br />

curator ad ± € 2,6 miljoen. De zaak zal voor het eerst dienen op 19 maart<br />

<strong>2008</strong> bij de Rechtbank Amsterdam. Voor de (grondslagen van de)<br />

vorderingen van de curator, verwijst de curator naar de als bijlage aan dit<br />

openbare <strong>verslag</strong> gehechte tekst van de uitgebrachte dagvaarding. De<br />

curator verwacht dat met de procedure tegen Heineken geruime tijd zal zijn<br />

gemoeid.

De heer van Hoorn overweegt zelf ook een procedure te starten waarin hij<br />

veroordeling van Heineken in de door hem geleden schade zal vorderen.<br />

8. Crediteuren<br />

8.1 Boedelvorderingen<br />

€ 79.766,97<br />

8.2 Preferente vordering van de fiscus<br />

€ 280.673,00<br />

8.3 Preferente vordering van het UWV : € 28.940,30<br />

8.4 Andere preferente crediteuren : nvt<br />

8.5 Aantal concurrente crediteuren : 129<br />

8.6 Bedrag concurrente crediteuren : € 1.968.591,55 ; £ 7.500<br />

Bedrag betwiste concurrente crediteuren: € 885.001,55<br />

8.7 Verwachte wijze van afwikkeling<br />

De wijze van afwikkeling is afhankelijk van de afloop van de procedure tegen<br />

Heineken.<br />

Werkzaamheden<br />

Er heeft overleg plaatsgevonden met de advocaat van (crediteur en<br />

pandhouder) Rabobank, met betrekking tot de aan te vangen procedure<br />

tegen Heineken.<br />

9. Overig<br />

9.1 Termijn afwikkeling faillissement<br />

Onbekend<br />

9.2 Plan van aanpak<br />

De procedure tegen Heineken dient te worden gevoerd.

9.3 Saldo van de faillissementsrekening<br />

Het saldo van de faillissementsrekening aangehouden bij Kas Bank N.V. te<br />

Amsterdam onder nummer <strong>22</strong>.27.41.031 bedraagt per 9 januari <strong>2008</strong><br />

€ 1.202,25.<br />

9.4 Indiening volgend <strong>verslag</strong><br />

Voorzover tussentijdse ontwikkelingen niet tot eerdere <strong>verslag</strong>legging nopen,<br />

zal een volgend <strong>verslag</strong> worden uitgebracht rond <strong>22</strong> augustus <strong>2008</strong>.<br />

Werkzaamheden<br />

Er dient nog een kunstwerk te worden verkocht. De curator verwacht ook in<br />

de komende maanden veel tijd te besteden aan de procedure tegen<br />

Heineken. Van Hoorn Company Inc. zal moeten worden geliquideerd.<br />

10 Publicatie op website<br />

Dit openbare <strong>verslag</strong> en alle overige openbare faillissements<strong>verslag</strong>en ex art.<br />

73a Fw zullen tevens worden gepubliceerd op de website van <strong>CMS</strong> <strong>Derks</strong> <strong>Star</strong><br />

<strong>Busmann</strong> N.V. (www.cms-dsb.com, zie onder: /downloaden/<strong>verslag</strong>en<br />

faillissementen).<br />

De curator wijst er tenslotte op dat noch aan dit <strong>verslag</strong>, noch aan de plaatsing van<br />

de crediteuren op de lijst van ingediende crediteuren, rechten kunnen worden<br />

ontleend.<br />

Amsterdam, <strong>22</strong> <strong>februari</strong> <strong>2008</strong><br />

Mr. M.R. van Zanten<br />

Curator<br />

<strong>CMS</strong> <strong>Derks</strong> <strong>Star</strong> <strong>Busmann</strong> N.V.<br />

Advocaten-Notarissen-Belastingadviseurs<br />

Postbus 94700<br />

1090 GS Amsterdam<br />

Telefoon: 020- 301 6311<br />

Telefax: 020- 301 6331<br />

Email: marc.vanzanten@cms-dsb.com

DAGVAARDING<br />

20300560/MVZ/cp<br />

Heden, de<br />

tweeduizendacht, op verzoek van MR. MARC ROBERT VAN ZANTEN, in zijn<br />

hoedanigheid van curator in het faillissement van de besloten vennootschap met beperkte<br />

aansprakelijkheid VAN HOORN COMPANY B.V., hierna ook: “de curator”, woonplaats<br />

kiezende ten kantore van de naamloze vennootschap <strong>CMS</strong> <strong>Derks</strong> <strong>Star</strong> <strong>Busmann</strong> N.V. te (1096<br />

BC) Amsterdam aan het adres Mondriaantoren, Amstelplein 8A (postbus 94700, 1090 GS,<br />

Amsterdam), van welk kantoor de advocaat en procureur mr. M.R. van Zanten in deze zaak<br />

tot procureur wordt gesteld en als zodanig zal optreden.<br />

GEDAGVAARD:<br />

de besloten vennootschap met beperkte aansprakelijkheid HEINEKEN NEDERLAND B.V.,<br />

statutair gevestigd en kantoorhoudende te (1017 ZD) Amsterdam aan het adres Tweede<br />

Weteringplantsoen 21, aldaar aan dat kantooradres mijn exploot doende en afschrift dezes en<br />

van na te melden stukken latende aan:<br />

OM:<br />

op woensdag, de negentiende maart tweeduizendacht, des voormiddag te 10.00 uur, niet in<br />

persoon doch vertegenwoordigd door een procureur, te verschijnen ter terechtzitting voor<br />

burgerlijke zaken van de sector civiel recht van de rechtbank te Amsterdam, alsdan aldaar<br />

zitting houdende in één der lokalen van het Paleis van Justitie aan de Parnassusweg <strong>22</strong>0-<strong>22</strong>8;<br />

MET AANZEGGING:<br />

dat indien gedaagde niet bij procureur in het geding verschijnt en de voorgeschreven termijn<br />

en de formaliteiten in acht zijn genomen, de rechtbank aan gedaagde verstek zal verlenen en<br />

de hierna te formuleren vordering zal toewijzen tenzij deze hem onrechtmatig of ongegrond<br />

voorkomt;<br />

TENEINDE:<br />

Eiser op de volgende gronden te horen vorderen als volgt.<br />

1

INHOUDSOPGAVE<br />

20300560/MVZ/cp<br />

Hoofdstuk I Kern van de zaak<br />

Algemeen (§ 1.1-§ 1.3)....................................................................... 3<br />

Kern van de zaak ( § 1.4- § 1.9) ......................................................... 4<br />

Hoofdstuk II Feiten<br />

Voorgeschiedenis (§ 2.1-§ 2.2) .......................................................... 6<br />

Sponsorovereenkomst (§ 2.3-§ 2.4) ................................................... 7<br />

Evaluatie HNL 2002 (§ 2.5)............................................................... 8<br />

ENECO zegt subsponsorovereenkomst met Heineken op (§ 2.6)...... 8<br />

Gesprekken over verplaatsing van het evenement (§ 2.7-§ 2.8) ........ 8<br />

Kort Geding Heineken-ENECO (§ 2.9) ............................................. 9<br />

Wederom gesprekken tussen Heineken en curanda over<br />

mogelijk uitstel van HNL (§ 2.10-§ 2.13) ....................................... 10<br />

Artiesten zeggen intussen toe op te treden (§ 2.14) ......................... 13<br />

Discussie met ENECO (§ 2.15-§ 2.16) ............................................ 13<br />

Oorlog VS-Irak breekt uit; curanda stelt verplaatsing van het<br />

evenement voor (§ 2.17-§ 2.59)....................................................... 14<br />

Afwikkeling sponsorrelatie Heineken met ENECO<br />

(§ 2.60-§ 2.64).................................................................................. 26<br />

Faillissement curanda (§ 2.65-§ 2.66).............................................. 28<br />

Correspondentie curator-Heineken (§ 2.67-§ 2.68).......................... 29<br />

Correspondentie F.J.P. van Hoorn-Heineken (§ 2.69-§ 2.70).......... 30<br />

Toestand van de boedel (§ 2.71) ...................................................... 30<br />

Hoofdstuk III Voorlopig getuigenverhoor (§ 3.1-§ 3.8)......................................... 31<br />

Hoofdstuk IV Tijdens het getuigenverhoor bewezen feiten<br />

Algemeen (§ 4.1).............................................................................. 32<br />

Getuigenverhoor van F.J.P. van Hoorn d.d. 5 <strong>februari</strong> 2007<br />

(§ 4.2.1-§ 4.2.15).............................................................................. 32<br />

Hoofdstuk V Juridisch kader<br />

Algemeen (§ 5.1) ............................................................................. 39<br />

Vereisten toerekenbare tekortkoming (§ 5.2)................................... 40<br />

Inhoud overeenkomst (§ 5.3)............................................................ 40<br />

Tekortkoming (§ 5.4-§ 5.7) .............................................................. 41<br />

Nakoming blijvend onmogelijk (§ 5.8) ............................................ 42<br />

Schadevergoeding (§ 5.9)................................................................. 42<br />

Subsidiair: onvoorziene omstandigheden (§ 5.10-§ 5.12)................ 43<br />

Onrechtmatige daad: algemeen (§ 5.13 -§ 5.14) .............................. 44<br />

Onrechtmatige daad (§ 5.15)............................................................ 44<br />

Toerekenbaarheid (§ 5.16) ............................................................... 45<br />

Schade (§ 5.17)................................................................................. 45<br />

Causaal verband tussen daad en schade (§ 5.18).............................. 45<br />

Relativiteit (§ 5.19)........................................................................... 45<br />

2

20300560/MVZ/cp<br />

Onrechtmatigheid handelwijze Heineken (§ 5.20)........................... 45<br />

Hoofdstuk VI De door gedaagde tegen de eis aangevoerde verweren en de<br />

gronden daarvan (§ 6.1-§ 6.8).......................................................... 47<br />

Hoofdstuk VII Bewijsmiddelen en getuigen (§ 7.1)................................................. 51<br />

Hoofdstuk VIII Machtiging Rechter-commissaris ex art. 68 Fw (§ 8.1)................... 52<br />

Hoofdstuk IX Vorderingen (§ 9.1-§ 9.3)................................................................. 52<br />

(Overzicht) producties<br />

I KERN VAN DE ZAAK<br />

Algemeen<br />

1.1 Bij vonnis van de Rechtbank Amsterdam van 17 juni 2003 is de besloten<br />

vennootschap met beperkte aansprakelijkheid VAN HOORN COMPANY B.V.,<br />

statutair gevestigd te Amsterdam, kantoorhoudende te (1071 HH) Amsterdam aan het<br />

adres Willemsparkweg 46 (correspondentieadres: postbus 75808, 1070 AV<br />

Amsterdam) in staat van faillissement verklaard, zulks met benoeming van (thans) mr.<br />

R.H.C. Jongeneel tot Rechter-Commissaris en met aanstelling van eiser tot curator<br />

(productie 1).<br />

1.2 Van Hoorn Company B.V., hierna: “curanda”, verleende diensten op het gebied van<br />

management, organisatie en consultancy van muziekevenementen.<br />

1.3 De curator heeft een onderzoek ingesteld naar de oorzaken van het faillissement van<br />

curanda. Hiertoe heeft hij diverse besprekingen gevoerd met betrokkenen, waaronder<br />

de heer F.J.P. van Hoorn (directeur van curanda), Coöperatieve Rabobank Graafschap-<br />

Noord U.A, voorheen genaamd: Rabobank Achterhoek-Noord U.A. en Rabobank<br />

Berkelland U.A. te Lochem (financier van curanda, hierna: “Rabobank”), alsmede<br />

betrokkenen zijdens gedaagde, hierna: “Heineken”. Voorts zijn de relevante stukken<br />

met betrekking tot de samenwerking tussen Heineken en curanda bestudeerd. Naar<br />

aanleiding van dit onderzoek is de curator tot het oordeel gekomen dat Heineken<br />

toerekenbaar tekort is geschoten in haar uit de sponsorovereenkomst voortvloeiende<br />

verplichtingen, dat het faillissement van curanda in overwegende mate is veroorzaakt<br />

door Heineken dan wel dat zij op grond van onrechtmatig handelen jegens de boedel<br />

aansprakelijk moet worden gehouden voor de door curanda en de gezamenlijke<br />

crediteuren deswege geleden schade. Deze schade bedraagt ± € 2.5 miljoen. Aan dit<br />

oordeel liggen hierna in hoofdstuk 2 gememoreerde feiten en omstandigheden ten<br />

grondslag. Vervolgens zal in hoofdstuk 3 het voorlopig getuigenverhoor (procedureel)<br />

worden besproken. De relevante passages uit de getuigenverklaring die de stellingen<br />

van de curator ondersteunen zullen in hoofdstuk 4 worden behandeld. In hoofdstuk 5<br />

zal het juridisch kader worden geschetst. In hoofdstuk 6 zullen de verweren van<br />

Heineken worden besproken en weerlegd. In hoofdstuk 7 wordt (getuigen)bewijs<br />

aangeboden en worden namen van mogelijk nog te horen getuigen genoemd. In<br />

3

20300560/MVZ/cp<br />

hoofdstuk 8 wordt aangegeven dat de rechter-commissaris de curator heeft gemachtigd<br />

tot het treffen van rechtsmaatregelen jegens Heineken over te gaan. Ten slotte zal in<br />

hoofdstuk 9 worden geconcludeerd dat Heineken jegens curanda toerekenbaar tekort is<br />

geschoten in de nakoming van haar verplichtingen, danwel onrechtmatig jegens haar<br />

heeft gehandeld en deswege verplicht is de hierdoor geleden schade te vergoeden.<br />

Kern van de zaak<br />

1.4 In de kern gaat deze zaak om het volgende. Curanda organiseerde het<br />

muziekevenement Heineken NightLive 2003 voor eigen rekening en risico. Daarbij<br />

moest zij een groot deel van de kosten voorfinancieren, voordat het evenement zelf<br />

inkomsten had gegenereerd uit bijvoorbeeld kaartverkoop en verkoop van hospitality<br />

pakketten. Dit is gebruikelijk bij de organisatie van dergelijke evenementen. De<br />

voorfinanciering hiervoor vindt in belangrijke mate plaats door middel van een<br />

bankkrediet. In deze zaak verstrekt door Rabobank. Voorts wordt liquiditeit verschaft<br />

door sponsors. In deze zaak vooral door hoofdsponsor Heineken. Deze<br />

sponsorbijdragen vormen ook een zekerheid van curanda aan de bank door middel van<br />

verpanding van de aanspraken op sponsorgelden. In deze zaak was Heineken niet<br />

alleen hoofdsponsor, maar ook “naamgever” van het evenement en zelfs- gelet op haar<br />

grote invloed en bemoeienis met het evenement- feitelijk ook een soort<br />

medeorganisator, met dien verstande echter dat het financiële risico uiteindelijk geheel<br />

bij curanda lag. Als hoofdsponsor en naamgever speelde Heineken een cruciale rol.<br />

Indien zij zich zou terugtrekken zou dit het evenement ernstig in gevaar brengen.<br />

Immers, dit zou leiden tot verlies van sponsorinkomsten, minder zekerheid voor de<br />

bank en dus waarschijnlijk een geringere kredietfaciliteit en vermoedelijk ook<br />

aantasting van het imago van het evenement, met als gevolg minder kaartverkoop.<br />

1.5 Eind maart 2003 hebben de 2 hoofdacts (“headliners”) afgezegd vanwege de oorlog in<br />

Irak. Deze oorlog hing al enige tijd in de lucht en curanda en Heineken hadden<br />

hierover diverse keren gesproken. Hierbij is tussen partijen ook de mogelijkheid<br />

besproken het evenement ingeval van een Irak-oorlog uit te stellen tot september 2003.<br />

Curanda heeft diverse keren gesteld dat een oorlog in Irak waarschijnlijk tot afzegging<br />

van Amerikaanse artiesten zou leiden en dat dit overmacht zou opleveren. Heineken<br />

heeft dit, tot aan haar dreiging van ontbinding van de sponsorovereenkomst eind maart<br />

2003, nimmer weersproken. Curanda heeft na het uitbreken van de oorlog en de<br />

afzegging van de headliners, zoals eerder besproken, voorgesteld het evenement uit te<br />

stellen tot september 2003. De artiesten hadden hun medewerking hieraan toegezegd<br />

waardoor het uitstel een reële optie was. Het laten doorgaan van het evenement in april<br />

2003 was geen reële optie, aangezien het evenement door het wegvallen van de<br />

belangrijkste artiesten, voor het publiek niet aantrekkelijk meer zou zijn. Dit was niet<br />

alleen onwenselijk voor curanda, maar ook voor Heineken. Wie sponsort immers een<br />

lege zaal? Afstel van het evenement was ook geen reële optie, omdat in dat geval alle<br />

investeringen verloren zouden gaan, ook de reeds door Heineken betaalde<br />

sponsorbijdrage. Deze bijdrage was immers door curanda gebruikt bij de<br />

voorfinanciering van de kosten. Heineken zou bij afstel feitelijk haar investering kwijt<br />

raken, terwijl curanda hierdoor zelfs in acute liquiditeitsnood komen, omdat zij niet<br />

meer de gelegenheid zou hebben haar investering terug te verdienen. De advocaat van<br />

curanda had Heineken hierop reeds gewezen. Ook zou de positie van curanda<br />

4

20300560/MVZ/cp<br />

verzwakken ten opzichte van haar eigen financiers, met name Rabobank en (in de<br />

nabije toekomst) haar Amerikaanse partner. Uitstel van het evenement zou ook tot<br />

schade leiden in de vorm van extra kosten, maar deze schade zou aanmerkelijk kleiner<br />

zijn dan de schade in geval van het laten doorgaan van het evenement zonder de<br />

headliners of afstel en curanda had aangeboden deze extra kosten volledig voor haar<br />

rekening te nemen. Heineken zou dan ook geen enkel financieel risico lopen bij uitstel.<br />

Uitstel van het evenement zou wellicht ook tot enige negatieve publiciteit leiden, maar<br />

een lege zaal (zoals Heineken ook zelf erkent) of afstel zou in de publiciteit veel<br />

nadeliger uitpakken.<br />

1.6 Ondanks het feit dat uitstel tot minder schade zou leiden dan laten doorgaan (zonder<br />

de headliners) of afstellen heeft Heineken toch eind maart 2003 gedreigd met<br />

beëindiging van de sponsorovereenkomst. Daarnaast heeft Heineken, zonder de<br />

sponsorovereenkomst te hebben beëindigd conservatoire beslagen ten laste van<br />

curanda gelegd, onder meer onder de Rabobank, en alle sponsorbijdragen<br />

teruggevorderd. Ten gevolge van de beslaglegging onder de Rabobank kwam curanda<br />

in acute liquiditeitsnood en werd het faillissement onafwendbaar, te meer daar geen<br />

inkomsten meer konden worden gegenereerd uit het afgelaste evenement.<br />

1.7.1 Onder de gegeven omstandigheden had Heineken de sponsorovereenkomst niet mogen<br />

beëindigen, althans zich niet op het standpunt mogen stellen dat zij deze had beëindigd<br />

en de sponsorbijdragen niet mogen terugvorderen. De reden hiervoor is gelegen in de<br />

navolgende feiten en omstandigheden.<br />

1.7.2 Afzegging van Amerikaanse artiesten vanwege de Irak-oorlog was door partijen als<br />

overmacht aangemerkt, althans een bevestiging van deze afspraak tussen partijen d.d.<br />

3 maart 2003 is door Heineken niet weersproken.<br />

1.7.3 Partijen hadden afgesproken dat in geval van afzegging van Amerikaanse artiesten het<br />

evenement zou worden uitgesteld naar september 2003, althans dat deze optie in ieder<br />

geval serieus zou worden onderzocht.<br />

1.7.4 Uitstel van het evenement tot september 2003 was een reële optie, mede gelet op de<br />

toezeggingen van de artiesten hieraan mee te werken en de beschikbaarheid van de<br />

locatie Ahoy te Rotterdam.<br />

1.7.5 Heineken zou in geval van uitstel geen of nauwelijks financiële schade leiden,<br />

aangezien alle (meer)kosten van het uitstel voor rekening van curanda zouden komen,<br />

zoals curanda ook meermalen heeft bevestigd aan Heineken. Anders gezegd: de<br />

sponsorbijdrage van Heineken zou niet hoger worden.<br />

1.7.6 Afstel zou voor beide partijen schadelijk zijn. Immers, de investering zou dan geheel<br />

verloren gaan en er zou reputatieschade kunnen ontstaan. Bezoekers van een<br />

muziekevenement hebben nu eenmaal meer begrip voor uitstel dan afstel.<br />

1.7.7 Heineken wist, althans behoorde redelijkerwijs te begrijpen, dat curanda door<br />

opzegging van de sponsorovereenkomst in grote problemen zou geraken.<br />

5

20300560/MVZ/cp<br />

1.7.8 Partijen hadden al een jarenlange relatie waarin zij samen, met succes, een groot aantal<br />

vergelijkbare evenementen hadden georganiseerd. Gelet op deze langjarige relatie had<br />

Heineken meer rekening moeten houden met de belangen van curanda.<br />

1.8 Voorts had Heineken de sponsorbijdrage niet direct mogen terugvorderen van curanda<br />

en had zij hiervoor geen beslagen mogen leggen, omdat:<br />

a. de sponsorovereenkomst ten tijde van de beslaglegging nog niet was ontbonden,<br />

terwijl deze ontbinding bovendien niet rechtsgeldig was. Heineken bezat dus (nog)<br />

niet een titel voor de terugvordering en de beslaglegging, die zij in het beslagrekest<br />

wel stelde te hebben;<br />

b. Heineken wist dat curanda door de beslaglegging in acute liquiditeitsproblemen<br />

zou komen waardoor het voor curanda niet meer mogelijk zou zijn het evenement<br />

door te laten gaan of uit te stellen. Er kon, na de beslaglegging zonder de<br />

medewerking van Heineken, alleen nog maar sprake zijn van afstel, met alle<br />

schadelijke gevolgen voor curanda van dien;<br />

c. beslaglegging geen zin had, omdat curanda op dat moment geen verhaal bood voor<br />

de, niet bestaande, door Heineken gepretendeerde vordering. Uit de jarenlange<br />

samenwerking wist Heineken dat evenementen zoals deze altijd worden<br />

voorgefinancierd en dat- afgezien van sponsorbijdragen- inkomsten pas kort voor<br />

het evenement worden genoten. Bij uitstel van het evenement zouden deze<br />

inkomsten alsnog worden gegenereerd;<br />

Gelet op het vorenstaande was het beslag gelegd zonder titel en bovendien onnodig, en<br />

dus vexatoir en daarmee onrechtmatig jegens curanda.<br />

1.9 Het vorenstaande leidt tot de conclusie dat Heineken toerekenbaar tekort is geschoten<br />

in de nakoming van haar verplichtingen uit de sponsorovereenkomst, danwel<br />

onrechtmatig heeft gehandeld jegens curanda. Zowel curanda als de curator hebben<br />

Heineken aansprakelijk gesteld en aanspraak gemaakt op vergoeding van de door<br />

curanda (alsmede haar gezamenlijke crediteuren) geleden schade. Ondanks diverse<br />

gesprekken en sommatie is geen betaling van Heineken ontvangen, zodat de curator<br />

genoodzaakt is geworden rechtsmaatregelen te treffen jegens Heineken.<br />

II FEITEN<br />

Voorgeschiedenis<br />

2.1 Sinds 1999 heeft Heineken opdracht gegeven aan curanda een muziekevenement te<br />

organiseren onder de naam Heineken Night Live (“HNL”). Het evenement was een<br />

jaarlijks “ankerevenement” van de muzieksponsoring-strategie van (het merk)<br />

Heineken. Dit evenement vond voor het eerst plaats in het najaar van 1999 en<br />

vervolgens in april 2001 en april 2002.<br />

2.2 In verband met het hiervoor genoemde evenement heeft Heineken op <strong>22</strong> december<br />

2000 een intentieverklaring gesloten met ENECO ter zake van de (sub)sponsoring van<br />

het evenement door ENECO. Op 30 maart 2001 is ter uitvoering van de<br />

6

20300560/MVZ/cp<br />

intentieverklaring tussen Heineken en ENECO een sponsorovereenkomst gesloten per<br />

1 januari 2001 voor een periode van een jaar, met automatische verlenging voor<br />

telkens 1 jaar, tenzij een der partijen uiterlijk drie maanden voor het einde van de<br />

lopende contractperiode de overeenkomst heeft opgezegd.<br />

Sponsorovereenkomst<br />

2.3 Tussen Heineken en curanda is in verband met het hiervoor genoemde evenement een<br />

schriftelijke sponsorovereenkomst gesloten, ingaande op 1 november 2001 en<br />

eindigende op 31 oktober 2004 (hierna: “Sponsorovereenkomst”). De overeenkomst is<br />

gedateerd 28 augustus 2002. De Sponsorovereenkomst wordt als productie 2 aan deze<br />

dagvaarding gehecht. In de Sponsorovereenkomst is de relatie tussen Heineken en<br />

curanda op een andere wijze vastgelegd dan voorheen. Overeenkomsten tussen<br />

Heineken en curanda met betrekking tot evenementen vóór het jaar 2002 betroffen<br />

opdrachten van Heineken aan curanda tot het organiseren van een evenement volledig<br />

voor rekening en risico van Heineken, die daarmee ook verantwoordelijk werd voor<br />

een eventueel exploitatietekort. In de Sponsorovereenkomst waren partijen evenwel<br />

overeengekomen dat de verantwoordelijkheid voor de organisatie geheel lag bij<br />

curanda en Heineken slechts een (gelimiteerde) sponsorbijdrage aan curanda diende te<br />

betalen. Het evenement werd aldus voor rekening en risico van curanda georganiseerd<br />

en Heineken werd sponsor in plaats van eigenaar die een producent inhuurde die in<br />

opdracht van Heineken werkte. Artikel 3.1 van de Sponsorovereenkomst luidt als<br />

volgt:<br />

“VHC verplicht zich om voor eigen rekening en risico naar beste weten en kunnen jaarlijks in<br />

april en/of mei een Evenementenreeks van ‘Heineken NightLive, Dance to the Music!’ te<br />

organiseren, bestaande uit ten minste 3 (drie) Evenementen. VHC stelt Heineken steeds<br />

uiterlijk zes (6) maanden vóór iedere Evenementenreeks op de hoogte van het aantal te<br />

realiseren Evenementen.”<br />

Via een door beide partijen geaccepteerd redactiestatuut (als Bijlage 1 aan de<br />

Sponsorovereenkomst gehecht) en een aantal ijkpunten werd bevorderd dat het<br />

evenement zou voldoen aan de wensen van de sponsor Heineken. Later bleek dat<br />

Heineken ondanks dit gewijzigde, en voor haar minder risicovolle, concept zich nauw<br />

met de organisatie bleef bemoeien (op de wijze waarop zij dit voorheen ook had<br />

gedaan), hoewel dit op basis van de Sponsorovereenkomst niet (meer) op haar weg<br />

lag.<br />

2.4 Heineken heeft overigens de ondertekening van de Sponsorovereenkomst vanaf begin<br />

2002, ondanks herhaalde toezeggingen en om onduidelijk redenen, geruime tijd<br />

uitgesteld. Curanda had zich jegens de Rabobank verplicht de vorderingen<br />

voortvloeiende uit de Sponsorovereenkomst aan de Rabobank te verpanden, hetgeen<br />

derhalve geruime tijd niet mogelijk was. Tegenover de verpanding zou de<br />

kredietfaciliteit worden verruimd. De getekende Sponsorovereenkomst is door curanda<br />

uiteindelijk pas in september 2002 ontvangen, waarna curanda tot verpanding kon<br />

overgaan.<br />

7

20300560/MVZ/cp<br />

Evaluatie HNL 2001 en 2002<br />

2.5 Het evenement HNL was in 2001 en 2002 voor Heineken succesvol afgesloten. Uit het<br />

door Heineken naar aanleiding van HNL 2001 en 2002 ingestelde onderzoek is<br />

namelijk gebleken dat het evenement op vrijwel alle contractuele voorwaarden heeft<br />

gescoord (productie 3).<br />

ENECO zegt subsponsorovereenkomst met Heineken op<br />

2.6 In oktober 2002 ontstond een probleem met ENECO. ENECO deelde curanda namelijk<br />

bij e-mail d.d. <strong>22</strong> oktober 2002 (productie 4) mede dat zij afziet van het sponsoren van<br />

het evenement. In deze e-mail stelde ENECO dat zij zich genoodzaakt ziet deze stap te<br />

nemen uit het oogpunt van kostenbeheersing en wegens het, naar haar oordeel,<br />

tegenvallend succes van het evenement. Heineken heeft rond deze datum een concept<br />

opzeggingsbrief ontvangen van ENECO. Na ontvangst van deze e-mail heeft curanda er<br />

alles aan gedaan Heineken te ondersteunen in haar vordering jegens ENECO teneinde<br />

de tussen Heineken en ENECO gesloten sponsorovereenkomst na te komen. Zonder<br />

financiële steun van ENECO was de organisatie van het evenement niet haalbaar.<br />

Inmiddels was curanda reeds verscheidene verplichtingen aangegaan, mede gelet op het<br />

feit dat zij na 1 oktober 2002 (voor welke datum ENECO de sponsorovereenkomst had<br />

behoren op te zeggen) niet meer behoefde te voorzien dat ENECO de<br />

sponsorovereenkomst zou beëindigen. Bij brief d.d. 25 oktober 2002 (productie 5)<br />

heeft ENECO aan Heineken de sponsorovereenkomst met onmiddellijke ingang<br />

opgezegd. Curanda voorziet Heineken van de nodige informatie zodat Heineken in kort<br />

geding veroordeling van ENECO tot betaling van de sponsorbijdrage kan vorderen.<br />

Gesprekken over verplaatsing van het evenement<br />

2.7 In een e-mail van 3 <strong>februari</strong> 2003 (productie 6) heeft curanda aan Heineken gemeld dat<br />

het de Amerikaanse bevolking inclusief artiesten duidelijk begint te worden dat er een<br />

oorlog komt met Irak. Het is ook vrij duidelijk wanneer deze oorlog gaat uitbreken, dat<br />

is in <strong>februari</strong>. Het gevolg zal volgens curanda zijn, net zoals na 11 september 2001, dat<br />

Amerikaanse artiesten al hun buitenlandse verplichtingen afzeggen. Noodlot wil,<br />

volgens curanda, dat men voor het concept HNL/Steam 2003 vrij sterk aangewezen is<br />

op Amerikaanse artiesten. Voorts heeft curanda erop gewezen dat de World Music<br />

Awards in Monaco, die op 5 maart 2003 zouden plaatsvinden, vanwege het feit dat<br />

artiesten zoals Mariah Carey, Beyoncé en Christina Aguilera, weigeren een<br />

commitment af te geven, zojuist is verschoven naar juni 2003. Curanda heeft<br />

aangegeven dat bevestigingen van artiesten waardeloos worden zodra de oorlog<br />

uitbarst. Tevens heeft curanda gemeld dat zij de week ervoor is begonnen een aantal<br />

noodscenario’s te plannen en graag met Heineken wil bespreken wat het beste scenario<br />

is voor alle betrokkenen.<br />

2.8 Bij e-mail van 4 <strong>februari</strong> 2003 (productie 7) heeft de heer M.P.J. Ruygrok van<br />

Heineken aan curanda, naar aanleiding van een gezamenlijke bespreking in<br />

Leidschendam, scenario 2 bevestigd, te weten:<br />

“Verplaatsen naar september indien artiesten niet op tijd Alleen in uiterste nood en na<br />

nader overleg.”<br />

8

20300560/MVZ/cp<br />

De context waarin deze opmerking is geplaatst had vooral betrekking op een situatie<br />

waarin curanda niet op tijd artiesten zou kunnen boeken. Dit werd op dat moment<br />

namelijk al moeilijk omdat er al gesproken werd over een mogelijke oorlog en er sprake<br />

was van SARS. De belangrijkste artiesten Jay-Z en Erykah Badu werden derhalve<br />

geboekt in een tijd waarin over een mogelijke Irak-oorlog wel al werd gespeculeerd.<br />

Curanda heeft een en ander ook aan Heineken uitgelegd. Artiesten wilden zich wel<br />

vastleggen maar zij zouden bij het uitbreken van een oorlog altijd het daadwerkelijk<br />

vliegen naar Nederland heroverwegen, met andere woorden dat hier, gelet op de<br />

omstandigheden, ondanks bevestigingen altijd een onzekerheid zou bestaan. Curanda<br />

heeft bij e-mail van 5 <strong>februari</strong> 2003 (productie 8) een reactie gestuurd op de hiervoor<br />

genoemde mail, waarin tevens is aangegeven dat het gesprek van 4 <strong>februari</strong> 2003 een<br />

constructief gesprek was. In dat gesprek heeft curanda het ook gehad over de situatie<br />

van overmacht. Deze kwam ter sprake omdat curanda in principe de topartiesten Busta<br />

Rhymes en Missy Elliot had vastgelegd, die echter in december 2002 aangaven de optie<br />

niet definitief te willen maken in verband met de oplopende onzekerheid met<br />

betrekking tot de oorlog. Hierop heeft curanda aan Heineken medegedeeld dat zij wel<br />

door kon gaan met het boeken van de artiesten maar dat er dus een risico bestond.<br />

Kort Geding Heineken-ENECO<br />

2.9 De behandeling van het kort geding tussen Heineken en ENECO vond uiteindelijk<br />

plaats op 6 <strong>februari</strong> 2003.<br />

Uit de op 30 januari 2003 door Heineken aan ENECO betekende kort geding<br />

dagvaarding (productie 9) en de pleitnotities van de advocaat van Heineken (productie<br />

10) blijkt van de stellingen van Heineken. Bij deze dagvaarding is tevens overgelegd de<br />

tussen Heineken en ENECO gesloten sponsorovereenkomst. Deze stellingen van<br />

Heineken zijn uiteraard ook van belang bij de beoordeling van de vorderingen van de<br />

curator op Heineken. Heineken heeft in rechte onder meer betoogd dat ENECO ten<br />

onrechte heeft gesteld dat zij een concreet toetsbaar plan inclusief een lijst met<br />

gecontracteerde artiesten zou hebben moeten ontvangen voor 1 augustus 2002. Dat was<br />

niet de bedoeling en ook niet mogelijk. Ten eerste omdat de laatst gehouden editie eerst<br />

dient te worden geëvalueerd alvorens tot het plannen van het nieuwe evenement wordt<br />

overgegaan. Tussen medio april en 1 augustus is dat traject niet te doorlopen. Daarnaast<br />

heeft Heineken erop gewezen dat het merendeel van de artiesten zich überhaupt niet op<br />

een zo lange termijn van tevoren wenst vast te leggen en zich ook niet laat vastleggen.<br />

De concrete artiesten worden pas in de loop van januari/<strong>februari</strong> van het daarop<br />

volgende kalenderjaar geboekt en kunnen ook eerst in die periode worden geboekt. In<br />

de maanden daaraan voorafgaand worden slechts oriënterende gesprekken gevoerd met<br />

de artiesten, onder andere teneinde hun eigen agenda met die van een evenement te<br />

laten samen vallen. Voorts heeft Heineken erop gewezen dat het in de voorgaande jaren<br />

niet anders ging en ENECO daar toen ook vrede mee had. Daarnaast heeft ENECO<br />

nimmer aangegeven dat de plannen zoals tot dusver gepresenteerd voor haar<br />

onvoldoende zouden zijn en dat zij een concrete uitwerking daarvan verlangde. Ten<br />

slotte heeft Heineken er in haar pleidooi op gewezen dat het noodzakelijk is dat over de<br />

gebondenheid van ENECO voor het komende evenement duidelijkheid wordt<br />

gecreëerd. Dat is allereerst nodig voor de goede verdere organisatie van het evenement<br />

en het daarvoor beschikbare budget. De door ENECO verschuldigde bijdrage beloopt<br />

een niet onaanzienlijk bedrag, welk bedrag vanzelfsprekend weegt in het voor de<br />

9

20300560/MVZ/cp<br />

organisatie van het totale evenement beschikbare budget, en daarmee dan ook voor de<br />

bepaling van de mogelijke uitgaven, en daarvan dan vanzelfsprekend met name die<br />

voor de artiesten. Ten tweede is enige helderheid geboden aangezien thans een aanvang<br />

zal worden gemaakt met de reclame voor het evenement en de vraag rijst of daarin nu<br />

wel of niet tevens ENECO dient te worden vermeld.<br />

Bij vonnis d.d. 13 <strong>februari</strong> 2003 (productie 11) overwoog de voorzieningenrechter<br />

onder meer:<br />

“4.8 Het voorgaande leidt tot de slotsom dat naar voorlopig oordeel boven redelijke twijfel is<br />

verheven dat de bodemrechter zal oordelen dat Eneco tot nakoming van de tussen partijen<br />

gesloten sponsorovereenkomst gehouden is, zodat de vordering van Heineken voor toewijzing<br />

gereed ligt.”<br />

De vordering van Heineken tot nakoming van de overeenkomst en betaling van een<br />

bedrag ad € 158.823,08 kon derhalve worden toegewezen. Dit betrof de eerste<br />

termijnbetaling van 50% van de totaal tussen Heineken en ENECO overeengekomen<br />

sponsorbijdrage.<br />

Wederom gesprekken tussen Heineken en curanda over mogelijk uitstel van HNL<br />

2.10 Bij brief van Heineken d.d. 14 <strong>februari</strong> 2003 (productie 12) heeft de heer M.P.J.<br />

Ruygrok van Heineken (met een kopie aan de heren H.H.F. Jansen, A.H. Scholten, P.<br />

Vertregt, allen werkzaam bij Heineken, alsmede aan de heer E. van Manen, consultant<br />

van Heineken) het kort geding vonnis aan curanda gezonden en haar gevraagd om een<br />

bevestiging dat het evenement doorgaat op 10, 11 en 12 april 2003 en dat op zijn minst<br />

de main acts zijn gecontracteerd. Verder heeft Heineken geschreven:<br />

“Als er gegronde redenen zijn om het evenement enkele maanden uit te stellen, staan we daar<br />

niet afwijzend tegenover, maar we moeten dan wel aan ENECO kunnen uitleggen dat er<br />

werkelijk sprake is van een overmachtsituatie. Op dit moment zijn we daar nog niet van<br />

overtuigd.”<br />

2.11 ENECO heeft Heineken bij brief van 26 <strong>februari</strong> 2003 (productie 13) bevestigd dat zij<br />

heeft voldaan aan het kort geding vonnis. Voorts heeft zij verwezen naar de<br />

verklaringen die Heineken tijdens de zitting heeft gedaan met betrekking tot de<br />

bekendmaking van de gecontracteerde artiesten. ENECO heeft Heineken in de<br />

gelegenheid gesteld binnen 30 dagen schriftelijk te bevestigen dat Heineken aan de<br />

door ENECO gestelde voorwaarden zal voldoen.<br />

Heineken heeft curanda deze brief van ENECO bij e-mail van 27 <strong>februari</strong> 2003<br />

(productie 14) gezonden. In deze e-mail heeft Heineken geschreven:<br />

“Je kunt nu niet langer wachten: uitstellen of doorgaan?<br />

Elk van die scenario’s heeft overigens serieuze consequenties die we eerst goed met elkaar<br />

moeten doornemen.<br />

Voor nu zal je een waterdichte case moeten hebben waarom er nog steeds geen artiesten zijn.<br />

Dus harde zwart op wit faxen enzo van meerdere topartiesten waar je een deal mee had maar<br />

die cancellen vanwege oorlog. Want Eneco gaat sowieso in hoger beroep.”<br />

10

20300560/MVZ/cp<br />

Curanda heeft Heineken per e-mail van 27 <strong>februari</strong> 2003 een concept reactie gezonden<br />

(productie 15). Hierin heeft curanda aangegeven dat het evenement hetzij in april 2003<br />

zal plaatsvinden, hetzij in september 2003. De oorzaak van deze 2 opties ligt in de<br />

schade die curanda heeft geleden door de opstelling van ENECO, alsmede in het feit dat<br />

er door de oorlogsdreiging van dat moment sprake is van een weigering van<br />

toonaangevende artiesten om te reizen, respectievelijk om alsnog commitments voor<br />

optredens af te geven. Voorts heeft curanda aangegeven dat indien HNL alsnog in april<br />

zal doorgaan zij hetzij op 6 maart hetzij op 13 maart het programma zal presenteren,<br />

waarna de voorverkoop direct zal aanvangen. Indien zij zal besluiten tot uitstel zal zij<br />

direct daarna overleg met ENECO voeren, aldus de tekst van de concept brief van<br />

curanda voor ENECO, gezonden aan Heineken op 27 <strong>februari</strong> 2003.<br />

2.12 Uit de door Heineken gemaakte agenda voor een bijeenkomst d.d. 28 <strong>februari</strong> 2003<br />

(productie 16) blijkt dat partijen de consequenties van doorgaan van het evenement in<br />

april 2003 en van uitstel naar september 2003 zouden bespreken. Tevens blijkt hieruit<br />

dat Heineken belang hecht aan haar positie ten opzichte van ENECO. Zo heeft zij<br />

geschreven:<br />

“We moeten hem (lees: Van Hoorn, toev. proc.) en onszelf aan de uitgangspunten van het hele<br />

verhaal houden, waarin we het Kort geding ingegaan zijn met Franks input (notabene uit zijn<br />

eigen presentatie aan Eneco), waarin we aangaven door te gaan met NightLive en met potentie<br />

voor 4 shows. Daarom moest Eneco gewoon meedoen.<br />

We kunnen die uitgangspunten niet zomaar straffeloos wijzigen. Hooguit door overleggen van<br />

echt keiharde, waterdichte contracten die er al lagen met topartiesten maar die door<br />

oorlogsdreiging schriftelijk gecancelled zijn. Alles minder dan dat maakt onze positie zo zwak<br />

dat het risico dat we de 7 ton van Eneco weer verliezen zeer groot is, zoniet 100%.<br />

De agenda zal dus eerder worden:<br />

AGENDA 28.02.2003 bij VHC<br />

1. Consequenties bij doorgaan in april: (…)<br />

Conclusie: nu doorgaan of toch uitstellen?<br />

2. Consequenties van uitstel naar september<br />

a. Eneco zal in een hoger beroep in dit geval vrijwel zeker haar geld terugkrijgen, tenzij er<br />

100% waterdicht en keihard bewijs van VHC is van getekende en daarna gecancellede<br />

contracten. Reken dus met 7 ton gulden minder!<br />

b. Risico’s van uitstel:<br />

- ‘van uitstel komt afstel’<br />

- ook dan nog onzekerheid over artiesten<br />

- verlies van geloofwaardigheid in de branche, intern bij Heineken en bij<br />

consumenten<br />

c. kosten van uitstel<br />

d. Voordeel: meer promotietijd, meer tijd om artiesten te regelen.”<br />

Curanda heeft op deze agenda gereageerd bij e-mail van 28 <strong>februari</strong> 2003 (productie<br />

17). Hierin heeft curanda onder meer het navolgende gesteld:<br />

11

20300560/MVZ/cp<br />

“In de eerste plaats wil ik je bij deze vriendelijk doch dringend verzoeken uitvoering te geven<br />

aan je contractuele verplichting tot betaling van het Eneco sponsorgeld. In je laatste brief<br />

daarover eis je van mij een verklaring omtrent het doorgaan van het evenement. Gezien het feit<br />

dat wij voortdurend overleg hebben over de voortgang van het evenement, gezien het feit dat<br />

met Heineken uitgebreid alle scenario’s rondom de show zijn doorgenomen en akkoord<br />

bevonden (uiterste datum rondkomen artiesten en start promotie op 13 maart as. en anders<br />

verschuiven naar september) gezien het feit dat wij beiden uitvoering dienen te geven aan een<br />

lopende overeenkomst heb ik geen enkele verplichting laat staan noodzaak tot het afgeven van<br />

een dergelijke verklaring. Ik wil je daarom vriendelijk doch dringend verzoeken het<br />

sponsorbedrag vandaag middels telefonische overboeking te voldoen. Ik stel Heineken bij deze<br />

in gebreke.”<br />

Het sponsorbedrag dat ENECO had betaald op basis van het kort geding vonnis (de<br />

eerste termijnbetaling van 50% van het overeengekomen bedrag) is vervolgens door<br />

curanda van Heineken ontvangen.<br />

2.13 Bij e-mail d.d. 3 maart 2003 (productie 18) heeft curanda (de heer M.P.J. Ruygrok<br />

van) Heineken als volgt geïnformeerd:<br />

“Conform je verzoek bevestig ik hiermee nogmaals onze recente gesprekken.<br />

Heineken NightLive aka Steam gaat door in April (behoudens zeer onvoorziene<br />

omstandigheden) zoals besproken op 11 en 12 april aanstaande. Onder onvoorziene<br />

omstandigheden moet je bijvoorbeeld een VS-Irak oorlog verstaan of een grote terreuraanslag.<br />

De door ons besproken verschuiving naar september komt daarmee te vervallen.<br />

Wij zijn in principe rond met Erykah Badu als ‘headliner’. We denken aanstaande donderdag<br />

in de publiciteit te gaan. Momenteel ben ik druk doende andere acts te boeken, die zullen tzt<br />

worden toegevoegd in de communicatie. Als DJ werken we nu aan de legendarische<br />

Grandmaster Flash en als host van de show DMC (van Run-DMC). Verder staan aanbiedingen<br />

open aan Jay-Z (via Scott Hunter Smith Heineken USA) en Eve.”<br />

Uit de hiervoor gememoreerde e-mail van curanda, alsmede uit het voorgaande overleg<br />

over mogelijke verplaatsing van het evenement blijkt dat de eerder besproken data van<br />

11 en 12 april 2003 niet “hard” zijn en curanda er ook mocht vertrouwen dat deze data<br />

bij de uitvoering van de Sponsorovereenkomst voor het geval een oorlog tussen de VS<br />

en Irak zou uitbreken niet “hard” waren.<br />

In een e-mail van 5 maart 2003 van Mark Ruygrok, met een cc naar onder meer<br />

bedrijfsjurist mr H.H.F. Jansen, heeft Heineken gereageerd op de e-mail van curanda<br />

van 3 maart 2003 (productie 19). In deze e-mail is geen bezwaar gemaakt tegen de<br />

bevestiging van curanda van de recente gesprekken, en meer speciaal de bevestiging<br />

van curanda dat HNL doorgaat in april, behoudens zeer onvoorziene omstandigheden<br />

(zoals bijvoorbeeld een VS-Irak oorlog of een grote terreuraanslag). Heineken schrijft<br />

onder meer:<br />

“Beste Frank,<br />

Hartelijk dank voor je mail over de doorgang van Heineken NightLive, en je eerdere mail met<br />

suggesties voor Eneco.”<br />

12

20300560/MVZ/cp<br />

Vervolgens bespreekt Heineken een aantal zaken waaruit geenszins blijkt van een<br />

betwisting van de in de e-mail van 3 maart 2003 bevestigde gesprekken tussen curanda<br />

en Heineken. Voorts heeft Heineken curanda verzocht te proberen vier shows, in plaats<br />

van 2, te organiseren.<br />

Curanda heeft per e-mail van 5 maart 2003 (productie 20) bevestigd dat conform<br />

afspraak met Mark Ruygrok en Peter Vertregt alle contracten met artiesten voor 2<br />

shows worden gesloten, evenals een optionele show op 10 april 2003. Curanda heeft<br />

gewezen op het feit dat de voorzieningenrechter het beroep van ENECO op 4 shows<br />

heeft afgewezen.<br />

Artiesten zeggen intussen toe op te treden<br />

2.14 Uit de als productie 21 overgelegde overeenkomst met betrekking tot Erykah Badu,<br />

opgesteld door William Morris Agency, Inc, blijkt dat op 5 maart 2003 is bevestigd dat<br />

Erykah Badu zal optreden op 11 en 12 april 2003.<br />

Tevens wordt als productie <strong>22</strong> overgelegd een bevestiging d.d. 12 maart 2003 van<br />

Evolution Talent Agency LLC met betrekking tot het optreden van Run DMC op 11 en<br />

12 april 2003.<br />

De contacten met Jay-Z waren opgezet door Heineken via Scott Hunter Smith van<br />

Heineken USA, waardoor mag Heineken ermee bekend worden geacht dat Jay-Z<br />

inderdaad had toegezegd tijdens HNL 2003 op te treden. Ten bewijze van de boeking<br />

van Jay-Z legt de curator als productie 23 enige correspondentie van curanda met de<br />

manager van Jay-Z, John Meneilly (om privacyredenen is het e-mail adres van de heer<br />

Meneilly door de procureur weggelakt) d.d. 10 maart 2003, 11 maart 2003 en 17 maart<br />

2003, waarbij tevens de concept overeenkomst is meegezonden. Overigens worden in<br />

de branche overeenkomsten tussen organisator en artiest steeds pas na de optredens<br />

ondertekend. Tevens wordt hierbij overgelegd een e-mail van curanda aan Scott Hunter<br />

Smith met betrekking tot de bevestiging dat Jay-Z zal optreden. Bij e-mail van 10 maart<br />

2003 (productie 24) heeft curanda overigens aan Heineken bevestigd dat Jay-Z rond is.<br />

Aangezien de contacten via Heineken USA liepen, en de hiervoor genoemde<br />

correspondentie, kan er overigens van worden uitgegaan dat Heineken reeds op de<br />

hoogte was van de toezegging van Jay-Z van 10 maart 2003.<br />

Discussie met ENECO<br />

2.15 Bij e-mail van 5 maart 2003 (productie 25) heeft Heineken gereageerd op een brief van<br />

ENECO d.d. 26 <strong>februari</strong> 2003. Belangrijke argumenten die Heineken in deze brief naar<br />

voren heeft gebracht zijn onder meer:<br />

1) de voorbereidingen zijn ernstig bemoeilijkt omdat ENECO weigerde de<br />

sponsorovereenkomst na te komen en als gevolg daarvan een gat in de begroting is<br />

geslagen;<br />

2) deze situatie blijft voortbestaan zolang ENECO de onzekerheid rond de<br />

sponsorbijdrage laat voortbestaan, o.a. door hoger beroep in te stellen tegen het kort<br />

geding vonnis;<br />

3) evenals in voorgaande jaren wordt eerst begonnen met de kaartverkoop voor de data<br />

11 en 12 april. Zodra die avonden zijn uitverkocht gaan andere data in de verkoop;<br />

13

20300560/MVZ/cp<br />

4) onvoorziene omstandigheden kunnen reden zijn voor uitstel van het evenement,<br />

omdat die aanleiding kunnen zijn voor artiesten om niet naar Ahoy te komen, zoals<br />

bijvoorbeeld een VS-Irak oorlog, of een grote terreuraanslag. Nu reeds heeft Van Hoorn<br />

Company ervaren dat door de oorlogsdreiging van dit moment toonaangevende<br />

artiesten- met name die uit de Angelsaksische wereld- huiverig zijn om naar Nederland<br />

te reizen, c.q. om alsnog commitments voor optredens te geven, aldus Heineken.<br />

2.16 Bij brief d.d. 10 maart 2003 (productie 26) heeft ENECO gereageerd op de brief van<br />

Heineken d.d. 6 maart 2003. ENECO heeft onder meer gesteld dat oorlog geen<br />

overmachtfeit is en dat curanda het evenement onvoldoende zou hebben voorbereid.<br />

Curanda heeft Heineken bericht bij e-mail d.d. 11 maart 2003 (productie 27) dat het<br />

terugbrengen van HNL 2003 van 4 naar 3 en wellicht zelfs naar 2 avonden desastreuze<br />

gevolgen heeft voor de opbrengst van de show. Curanda duikt derhalve wederom in de<br />

verliezen, en dat was in 2002 ook al het geval. Curanda heeft zich derhalve ingespannen<br />

om met een groot aantal leveranciers van het evenement de bestaande overeenkomsten<br />

open te breken en de prijzen aan te passen aan de nieuwe situatie. Voorts heeft curanda<br />

gemeld dat er “zéér positieve bedrijfswijzigingen op komst” zijn. Gevolg daarvan zal<br />

zijn dat curanda in 2003 en 2004 (de resterende looptijd van de Sponsorovereenkomst)<br />

in staat zal zijn haar activiteiten enorm uit te breiden hetgeen ook een gunstig effect zal<br />

hebben op de wijze waarop ze de HNL shows zal organiseren.<br />

Bij e-mail van 15 maart 2003 (productie 28) heeft curanda, onder meer aan Heineken,<br />

de line-up voor alle marketinguitingen bevestigd.<br />

Op 18 maart 2003 (productie 29) heeft curanda in een e-mail aan Heineken gereageerd<br />

op de brief van ENECO. Belangrijkste punten uit deze e-mail zijn dat ENECO volgens<br />

curanda ondeskundig oordeelt en ieder overleg over de inhoud van de show heeft<br />

geweigerd. Daarnaast heeft curanda aangegeven dat het er op lijkt dat ENECO wellicht<br />

wil schikken op 80% van het door haar te betalen bedrag.<br />

Bij e-mail van dezelfde datum (productie 30) heeft curanda aan Heineken bevestigd<br />

dat op dat moment overeenstemming is bereikt met de artiesten Grandmaster Flash,<br />

Postmen, Jay-Z, Erykah Badu en DMC. Curanda had aan Badu overigens in het kader<br />

van de met haar gesloten overeenkomst, reeds USD 142.500 betaald als voorschot. De<br />

curator heeft nog getracht betaling van dit voorschot na datum faillissement te vorderen.<br />

Echter, op basis van de inhoud van de tussen partijen gesloten overeenkomst was<br />

terugbetaling gelet op de feiten en omstandigheden in deze onderhavige zaak niet<br />

mogelijk. Uiteindelijk heeft de curator een overeenkomst met Badu gesloten op grond<br />

waarvan slechts USD 7.500 kon worden terug ontvangen. Duidelijk is wel, voor zover<br />

hier van belang, dat er met Badu een overeenkomst was gesloten en dat zij dus<br />

inderdaad vastgelegd was. Hiermee is een volledige “line-up” tot stand gebracht die<br />

voldoet aan de doelstellingen van Heineken.<br />

Oorlog VS-Irak breekt uit; curanda stelt verplaatsing van het evenement voor<br />

2.17 Op 20 maart 2003 om kwart over vier ’s ochtends maakte President Bush de oorlog<br />

tussen de VS en Irak bekend. Direct na de bekendmaking roerde de popwereld zich als<br />

14

20300560/MVZ/cp<br />

gevolg van de oorlog. Artiesten spraken zich uit tegen een oorlog en riepen op tot actie.<br />

Festivals dachten net als andere evenementen na over extra maatregelen en bereidden<br />

zich voor op mogelijke afzeggingen van optredens. De eerste artiesten bevestigden<br />

dadelijk uitstel van hun Europese optredens (productie 31).<br />

2.18 Bij e-mail van 26 maart 2003 (productie 32) heeft curanda Heineken bericht dat er<br />

onvoldoende kaarten worden verkocht voor HNL/Steam 2003. De oorzaak hiervan zou<br />

kunnen worden gevonden in:<br />

- de eerdere afzeggingen van artiesten (Missy Elliott en Busta Rhymes, zie hiervoor<br />

onder 2.11) en de daardoor bekorte promotieperiode. Tegelijkertijd stelt curanda zich<br />

op het standpunt dat artiesten als Jay-Z en Erykah Badu per act toch 5.000 à 7.000<br />

kaarten per artiest hadden moeten verkopen;<br />

- de oorlog in Irak heeft een negatieve invloed op het bestedingspatroon van de<br />

consument.<br />

Curanda heeft dan ook voorgesteld het evenement te verplaatsen naar het najaar 2003.<br />

Andere argumenten zijn dat nu de kaartverkoop achterblijft het evenement wellicht zal<br />

moeten worden teruggebracht tot één show, hetgeen niet goed is voor de exposure van<br />

Heineken, onoverkomelijke financiële risico’s voor curanda met zich brengt en de<br />

slagingskans van ENECO in de appelprocedure van het kort geding tegen Heineken<br />

vergroot. Verplaatsing lijkt voor alle partijen de beste oplossing onder de huidige,<br />

onvoorziene omstandigheden. Curanda heeft daarbij wel een voorbehoud gemaakt met<br />

betrekking tot de opstelling van de artiesten. Indien zij namelijk nakoming eisen<br />

ontstaat een andere situatie. Curanda gaf aan op dat moment overleg te voeren met de<br />

artiesten. Curanda deelde Heineken mede dat het op dat moment afzeggingen regent in<br />

de concertindustrie waardoor de gemiddelde consument begrip zal kunnen opbrengen<br />

voor het besluit. Men kan vervolgens besluiten de kaarten te houden of geld terug te<br />

vragen bij TicketService. Met betrekking tot ENECO heeft curanda voorgesteld met de<br />

3 juristen tijdens een conference call een gezamenlijk standpunt te bepalen. Ten slotte<br />

heeft curanda aangegeven dat vanwege het feit dat men in de tweede helft van die week<br />

op een point-of-no-return komt ten aanzien van productiewerkzaamheden men de<br />

volgende dag een besluit dient te nemen.<br />

2.19 Bij fax van 26 maart 2003 (productie 33) heeft Heineken curanda bericht dat zij het<br />

verzoek tot uitstel niet kan honoreren. Heineken heeft aangegeven dat curanda het jaar<br />

ervoor de opzet van het evenement (ook aan ENECO) heeft gepresenteerd, waarin de<br />

data 10, 11 en 12 april 2003 en een optie voor 9 april 2003 zijn genoemd. Daarom<br />

houdt ENECO Heineken nu aan die 4 data. Heineken heeft gesteld dat ENECO<br />

ongetwijfeld zal afhaken en het betaalde bedrag zal terugeisen indien het evenement<br />

wordt uitgesteld. Heineken zal curanda houden aan het organiseren van 3 avonden<br />

conform de overeenkomst. Mocht curanda besluiten niet 3 avonden te organiseren dan<br />

behoudt Heineken zich het recht voor de overeenkomst te ontbinden. Tevens zal<br />

Heineken een en ander in dat geval financieel moeten verrekenen, aangezien de<br />

vergoeding is gebaseerd op 3 avonden. Alle risico’s van terugvorderingen en<br />

schadeclaims van ENECO zijn volgens Heineken voor rekening van curanda. Heineken<br />

achtte een achterblijvende kaartverkoop een onvoldoende rechtvaardiging en wees ook<br />

het argument betreffende de economische voorspellingen van curanda van de hand.<br />

15

20300560/MVZ/cp<br />

Heineken hield curanda aan de data in april, met name uit angst voor het feit dat<br />

ENECO alsnog zal opzeggen.<br />

2.20 Bij fax van 26 maart 2003 heeft Heineken ENECO een reactie gestuurd op de brieven<br />

van 26 <strong>februari</strong> 2003 en 10 maart 2003 van ENECO (productie 34). Hierin heeft<br />

Heineken onder meer aangegeven dat zij heeft gewezen op de huidige situatie in de<br />

wereld om duidelijk te maken dat harde garanties (zoals door ENECO gevraagd) niet<br />

gegeven kunnen worden. Er wordt, aldus Heineken, hard gewerkt aan het evenement<br />

maar het is niet uitgesloten dat een of meer van de geboekte artiesten op het allerlaatste<br />

moment verstek laat gaan. Artiesten uit het buitenland (niet alleen de VS) plegen per<br />

vliegtuig te reizen en het is algemeen bekend dat de dreiging van terroristische<br />

aanslagen zodanig is dat veel reizigers- ook artiesten- huiverig zijn te vliegen. Voorts<br />

heeft Heineken aan ENECO geschreven:<br />

“Door de ontwikkelingen, in het bijzonder het uitbreken van de oorlog in Irak, houden wij in<br />

beraad of het laten doorgaan van het evenement in april a.s. opportuun en wenselijk is.<br />

Dienaangaande houden wij vooralsnog de mogelijkheid open het evenement te verplaatsen<br />

naar een later tijdstip in dit jaar (…). Dienaangaande wijzen wij u erop dat overeenkomstig het<br />

sponsorcontract de data waarop jaarlijks het evenement zal worden georganiseerd vrij zijn.”<br />

2.21 Bij e-mail d.d. 27 maart 2003 (productie 35) heeft curanda gereageerd op de hiervoor<br />

genoemde fax van Heineken. Hierin heeft curanda aangegeven dat uitstel van het<br />

evenement naar haar mening de enige reële optie is. Bij een zo lage kaartverkoop is het<br />

financieel niet haalbaar het evenement te laten doorgaan. Curanda kan deze verliezen<br />

niet opvangen. Door de gebeurtenissen in het verleden rond de organisatie, waaronder<br />

het geruime tijd niet ondertekend zijn van de overeenkomst en het uitblijven van de<br />

betaling van ENECO, is de Rabobank wantrouwig geworden en curanda vreest dat de<br />

Rabobank haar op basis van de lage kaartverkoop geen verdere financiering zal<br />

verstrekken. Voorts is er gegronde vrees dat verschillende artiesten op het allerlaatste<br />

moment nog zullen afzeggen, in verband met de weerzin voor reizen bij met name<br />

Amerikaanse artiesten, veroorzaakt door de oorlog in Irak en het SARS virus. Indien<br />

het evenement om wat voor reden dan ook op het allerlaatste moment moet worden<br />

afgelast zal er een duidelijk negatieve exposure zijn voor Heineken. De nadelen van het<br />

op dat moment tijdig aankondigen van uitstel om voor ieder begrijpelijke redenen, zijn<br />

vele malen kleiner dan de nadelen van een plotselinge totale afgelasting. Curanda<br />

verwachtte dat ENECO zeker problemen gaat maken in geval van een niet geslaagd<br />

evenement, hetgeen het geval zal zijn als er nauwelijks kaarten zijn verkocht. Curanda<br />

verwachtte dat de problemen met ENECO minder groot zijn bij uitstel. Immers, in de<br />

overeenkomst tussen Heineken en ENECO staat geen verplichting het evenement in<br />

april te organiseren en ook een rechter zal begrijpen dat er bij doorgaan in september<br />

een grotere exposure bestaat dan bij een niet geslaagd evenement in april. Uitstel is ook<br />

in het belang van ENECO, aldus curanda. Uitstel brengt voor Heineken en ENECO<br />

geen extra kosten met zich. De communicatiegelden zijn niet tevergeefs uitgegeven.<br />

Het belangrijkste doel van communicatie is exposure voor Heineken, die er immers in<br />

de periode van de communicatie volop is geweest. Curanda betwistte dat er sprake zou<br />

zijn van een toerekenbare tekortkoming harerzijds. Zij verwees naar een in de<br />

correspondentie neergelegde stelling dat het niet halen van bepaalde termijnen niet<br />

16

20300560/MVZ/cp<br />

mogelijk was door handelen van Heineken zelf. Curanda wees er op dat het laten<br />

doorgaan van het evenement op 11 en 12 april volstrekt onverantwoord is.<br />

In tegenstelling tot hetgeen de advocaat van Heineken later heeft gesteld heeft curanda<br />

met deze brief het evenement geenszins geannuleerd. Door curanda is aangegeven dat<br />

uitstel (niet annulering/afstel) de enige optie is.<br />

2.<strong>22</strong> Bij fax van 28 maart 2003 (productie 36) heeft Heineken (de heer H.H.F. Jansen, met<br />

kopie aan de heren P. Vertregt, A.H. Scholten en M.P.J. Ruygrok) gereageerd op de<br />

hiervoor genoemde e-mail van curanda. Heineken heeft curanda gehouden aan de<br />

verplichting van art. 3.1 van de Sponsorovereenkomst, te weten de organisatie van een<br />

evenement van ten minste drie dagen in de periode april-mei. Voor dat jaar zijn de<br />

uiterste begin- en einddatum nader bepaald op 9, respectievelijk 12 april 2003.<br />

Tegenvallende kaartverkoop, om welke reden dan ook, en eventuele financiële risico’s<br />

voor curanda kunnen volgens Heineken geen reden zijn het evenement uit te stellen en<br />

risico’s naar Heineken te schuiven, omdat expliciet is overeengekomen dat het<br />

evenement voor rekening en risico van curanda wordt georganiseerd. Uitstel van het<br />

evenement zou betekenen dat ENECO de reeds door haar aan Heineken betaalde<br />

bijdrage terugvordert en Heineken aansprakelijk stelt. Ook Heineken ondervindt bij<br />

uitstel imagoschade. Heineken heeft ontkend te zijn tekortgeschoten. Er zijn volgens<br />

Heineken geen goede redenen om het evenement te verplaatsen. Heineken heeft<br />

curanda gesommeerd voor 31 maart 2003 schriftelijk aan haar te bevestigen dat<br />

HNL/Steam volgens de afgesproken planning doorgaat in april 2003, bij gebreke<br />

waarvan Heineken zich het recht voorbehoudt haar bijdrage(n) in de ondersteuning van<br />

het evenement onmiddellijk te zullen opschorten.<br />

2.23 Bij e-mail van maandag 31 maart 2003 heeft de directeur van curanda aangegeven dat<br />

hij vanaf de volgende dag in New York zal zijn en dat hij donderdag 3 april 2003 weer<br />

terug zou zijn. Voorts gaf hij aan via zijn mobiele telefoon en de e-mail bereikbaar te<br />

zijn en dat de advocaat van curanda een reactie zou sturen aan Heineken naar<br />

aanleiding van het gesprek dat op 31 maart 2003 had plaatsgevonden.<br />

2.24 Curanda heeft, gelet op het feit dat Heineken die dag overleg over de kwestie had, in<br />

een e-mail van 1 april 2003 om 12.27 uur (productie 37) de concept e-mail van de<br />

advocaat van curanda gezonden. In deze e-mail bevestigde de advocaat van curanda aan<br />

Heineken het met Heineken gevoerde telefoongesprek van 31 maart 2003. Zij heeft<br />

Heineken in genoemd telefoongesprek medegedeeld dat curanda thans in de<br />

onmogelijkheid verkeert om na te komen. Immers, er doet zich een evidente<br />

overmachtsituatie voor, omdat inmiddels twee artiesten, Jay-Z en Erykah Badu, hebben<br />

laten weten dat zij niet naar Nederland zullen reizen en niet aanwezig zullen zijn op de<br />

evenementen van 11 en 12 april 2003. Het betreft een afzegging van de twee hoofdacts<br />

en het is naar de mening van curanda absoluut niet zinvol evenementen zonder deze<br />

twee belangrijke artiesten door te laten gaan. Het is onmogelijk in de korte resterende<br />

tijd van 10 dagen vervanging voor deze topacts te regelen. Op dit moment bestaat er<br />

geen andere mogelijkheid dan uitstel van het evenement tot september 2003. AHOY (de<br />

locatie waarin HNL/Steam zou plaatsvinden) heeft de enige nog beschikbare data in<br />

2003 vrijgemaakt voor HNL/Steam en wel 24 en 25 september 2003, alsmede 23<br />

september 2003 voor een optionele show. Een uitgewerkt plan, met<br />

17

20300560/MVZ/cp<br />

communicatiemogelijkheden zal curanda op korte termijn aan Heineken zenden. De<br />

schade is bij uitstel veel geringer dan de schade bij doorgang met slechts één van de<br />

drie aangeboden topattracties. Curanda stelt zich op het standpunt dat er geen sprake is<br />

van een toerekenbare tekortkoming van haar, nu het niet doorgaan van de evenementen<br />

in april niet te wijten is aan haar schuld en ook niet voor haar rekening kan komen. De<br />

overmacht impliceert geen blijvende onmogelijkheid, het is mogelijk een goed<br />

evenement te organiseren in september 2003. Heineken kan derhalve niet ontbinden.<br />

Indien zij dat wel zal doen stelt curanda Heineken reeds nu voor alsdan aansprakelijk<br />

voor alle schade die curanda zal lijden. Daarnaast zal curanda alsdan het<br />

contractsbelang als schade vorderen. Immers, curanda zou nog voor volgend jaar<br />

evenementen organiseren en de daarmee verwachte winst zal onderdeel uitmaken van<br />

de schadevergoeding. Daarnaast lijdt curanda aanzienlijke reputatieschade. Curanda<br />

heeft Heineken in deze e-mail gevraagd akkoord te gaan met uitstel tot september 2003<br />

in verband met de ontstane overmachtsituatie.<br />

2.25 Bij e-mail van dezelfde datum, verzonden om 12.44 uur (productie 38), heeft curanda<br />

Heineken nader bericht met betrekking tot de praktische kant van de zaak. Verschuiven<br />

is de enige reële optie. Curanda heeft in deze e-mail een groot aantal stappen<br />

voorgesteld om een verplaatsing zo soepel mogelijk te laten verlopen met de minst<br />

mogelijke schade voor alle betrokkenen. Verplaatsing zou zelfs nog een aantal extra<br />

mogelijkheden kunnen bieden waarmee het project wellicht nog interessanter gemaakt<br />

zou kunnen worden. Curanda zal onder meer voor eigen rekening en risico (dat wil<br />

zeggen zonder dat Heineken nadere kosten behoeft te maken) het evenement de<br />

komende 5 maanden blijven promoten, door middel van minimaal print en radio en<br />

wellicht televisie. In principe hebben alle artiesten mondeling gezegd te willen<br />

meewerken aan het verplaatsen van de show. Het lijkt er dus op dat de “line-up” intact<br />

blijft. Curanda zal voor eigen rekening en risico, indien nodig, additionele artiesten<br />

bijboeken om het programma nog spraakmakender te maken en een extra impuls te<br />

geven aan de kaartverkoop. Ook dit brengt dus voor Heineken geen extra kosten met<br />

zich. Curanda zal zorgen voor “bewijslast” met name ook naar ENECO met betrekking<br />

tot de overmacht, c.q. het afzeggen van de artiesten. Curanda vergoedt kaartverkopers<br />

die eventueel hun geld terugvragen. De directeur van curanda deelde mede nog dezelfde<br />

dag naar New York te vertrekken voor bespreking met de managers van de artiesten<br />

teneinde de verplaatsing definitief te maken. Curanda heeft er nogmaals op gewezen dat<br />

dit soort uitstel in deze branche, en zeker onder deze omstandigheden, zeer gebruikelijk<br />

is en door de consumenten goed zal worden opgepikt. Dus ook hier ontstaat geen<br />

schade of risico voor Heineken, aldus curanda. Bovendien heeft curanda erop gewezen<br />

dat Heineken reeds de positieve effecten van alle publiciteit heeft gekregen en die<br />

positieve effecten uiteraard in stand blijven bij verplaatsing. Juist bij definitieve<br />

afgelasting van het evenement zouden deze positieve effecten te niet gedaan worden.<br />

Curanda neemt aan dat er nog overleg zal worden gevoerd. Enkele voorbeelden van<br />

afgelastingen van evenementen in de onderhavige periode alsmede ten gevolge van<br />

andere oorlogen/terreurdreiging (Afghanistan/terreuraanvallen) waarbij Amerika recent<br />

betrokken was worden als productie 39 in het geding gebracht.<br />

2.26 Bij e-mail d.d. 1 april 2003 (productie 40) heeft de heer P. Vertregt van Heineken<br />

gereageerd op de e-mails van 31 maart 2003 en 1 april 2003 door aan te geven dat hij<br />

18

20300560/MVZ/cp<br />

erg “pissed off” is over deze gang van zaken en dat hij stopt per e-mail te reageren.<br />

Verder wenst hij de directeur van curanda veel plezier in New York.<br />

2.27 Bij e-mail van 2 april 2003 te 14.37 uur (productie 41) heeft curanda de heer Vertregt<br />

(in kopie naar de andere betrokkenen verzonden) bericht dat er ten gevolge van de zeer<br />

bijzondere omstandigheden, respectievelijk overmacht, nog maar één keuze is die beide<br />

partijen niet willen. Overigens is dat een optie die curanda “bakken met geld kost”,<br />

maar curanda geeft aan dat zij zo goed mogelijk onder de omstandigheden haar<br />

verplichtingen wil nakomen en er het beste van wil maken met het oog op de belangen<br />

van alle partijen, inclusief en vooral die van Heineken. Curanda heeft tevens<br />

aangegeven dat Heineken tot op dat moment kiest voor een juridisch breekscenario.<br />

Voorts heeft curanda aangegeven dat zij niet in New York zit voor plezier maar tussen<br />

9.00 uur en 12.00 uur besprekingen heeft met de managers van alle 4 betrokken<br />

artiesten om voor september 2003 alles op de rit te krijgen. Curanda wijst er op dat het<br />

feit dat Heineken nu afhaakt en blijkbaar aanstuurt op contractbreuk uitermate<br />

contraproductief en schadelijk is, terwijl curanda er alles aan doet om haar<br />

verplichtingen na te komen en juist aankondigt extra investeringen te gaan doen.<br />

2.28 Bij e-mail d.d. 2 april 2003 te 15.17 uur (productie 42) heeft curanda vanuit Amerika<br />

bericht dat zij, bij gebrek aan medewerking van Heineken, inmiddels alle<br />

voorbereidingen heeft afgerond voor het noodscenario van “verzetten”. Alles is voor<br />

verdere input verzonden aan de consultant van Heineken, de heer E. van Manen.<br />

Curanda verzoekt Heineken dringend zich te conformeren aan dit plan en zij verzoekt<br />

om nader overleg omtrent de ten opzichte van ENECO te volgen strategie.<br />

2.29 Bij brief (tevens e-mail) d.d. 2 april 2003 (productie 43) aan curanda heeft (de heer<br />

H.H.F. Jansen van) Heineken bevestigd dat curanda niet heeft voldaan aan haar<br />

verzoek, respectievelijk sommatie, om uiterlijk 31 maart 2003 om 12.00 uur schriftelijk<br />

aan haar te bevestigen dat HNL volgens het afgesproken concept en volgens de<br />

afgesproken planning, dat wil zeggen in april 2003, doorgaat. Heineken heeft verwezen<br />

naar het bepaalde in art. 3.1 van de Sponsorovereenkomst, waarin is bepaald dat de<br />

evenementenreeks dient plaats te vinden in april en/of mei. Op grond van het bepaalde<br />

in art. 8.1 van de Sponsorovereenkomst is de sponsorvergoeding uitsluitend door<br />

Heineken verschuldigd indien 3 of meer evenementen in deze periode plaatsvinden. De<br />

weigering of onmogelijkheid van curanda het evenement op de afgesproken dagen in<br />

april aanstaande te doen doorgaan impliceert dat de door Heineken betaalde bedragen<br />

ad totaal € 650.998,66 onverschuldigd zijn betaald. Hetzelfde geldt voor de door<br />

Heineken nu nodeloos gemaakte uitzendkosten voor commercials, welke kosten<br />

volgens Heineken € 150.000,00 bedroegen. Heineken is het niet eens met curanda dat<br />

zij met haar zou zijn overeengekomen dat de gevolgen van afgelasting of verschuiving<br />

van het evenement voor rekening en risico van Heineken komen, ook niet indien sprake<br />

zou zijn van overmacht. Heineken verzoekt curanda het bedrag ad € 800.998,66 binnen<br />

5 dagen na 2 april 2003 te voldoen, bij gebreke waarvan zij zal overgaan tot<br />

rechtsmaatregelen. Overigens is zij van mening dat curanda toerekenbaar tekortschiet in<br />

de nakoming van haar verplichtingen. Het verzuim rechtvaardigt ontbinding. Of zij tot<br />

ontbinding zal overgaan houdt zij op dat moment nog in beraad. Ontbinding van de<br />

Sponsorovereenkomst door Heineken heeft overigens ook nadien nimmer<br />

19

20300560/MVZ/cp<br />

plaatsgevonden. Heineken stelt dat er geen sprake is van overmacht of begrijpelijke<br />

afzeggingen. Daarnaast deelde Heineken mede dat zij niet kan inzien hoe uitstel kan<br />

worden gerealiseerd zonder dat Heineken nog meer risico’s loopt en de daaraan<br />

verbonden kosten worden gedekt.<br />

2.30 Bij brief en fax d.d. 3 april 2003 van 9.41 uur (productie 44) heeft de advocaat van<br />

curanda, mevrouw mr. J.A. Schaap te Amsterdam, Heineken nader geïnformeerd in<br />

vervolg op de e-mail van curanda aan Heineken van 27 maart 2003 over het uitstel.<br />

Zekerheidshalve heeft mr. Schaap Heineken nogmaals haar brief van 1 april 2003<br />

gezonden, alsmede de nadere uitwerking door curanda van het uitstel. Bij deze brief<br />

heeft mr. Schaap tevens de e-mail zijdens Jay-Z d.d. 1 april 2003 aan Heineken<br />

gezonden waaruit blijkt dat Jay-Z in verband met de onzekerheden ten gevolge van de<br />

oorlog niet naar Nederland reist. Curanda is nog in afwachting van een schriftelijke<br />

bevestiging van het afzeggen van Erykah Badu. Curanda heeft in deze brief gesteld dat<br />