Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

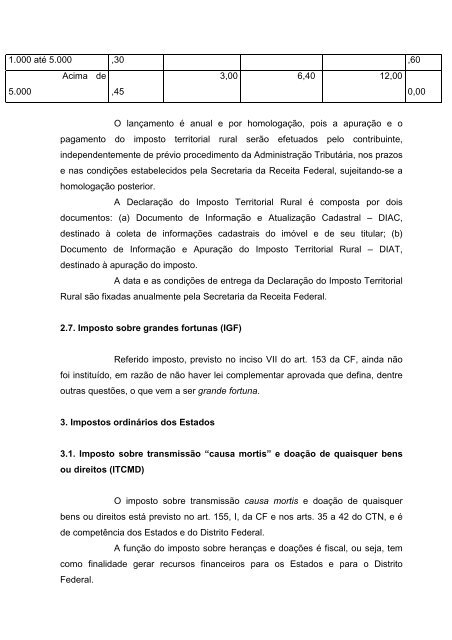

1.000 até 5.000 ,30 ,60<br />

Acima de<br />

5.000 ,45<br />

3,00 6,40 12,00<br />

O lançamento é anual e por homologação, pois a apuração e o<br />

pagamento do imposto territorial rural serão efetuados pelo contribuinte,<br />

independentemente de prévio procedimento da Administração Tributária, nos prazos<br />

e nas condições estabelecidos pela Secretaria da Receita Federal, sujeitando-se a<br />

homologação posterior.<br />

A Declaração do Imposto Territorial Rural é composta por dois<br />

documentos: (a) Documento de Informação e Atualização Cadastral – DIAC,<br />

destinado à coleta de informações cadastrais do imóvel e de seu titular; (b)<br />

Documento de Informação e Apuração do Imposto Territorial Rural – DIAT,<br />

destinado à apuração do imposto.<br />

A data e as condições de entrega da Declaração do Imposto Territorial<br />

Rural são fixadas anualmente pela Secretaria da Receita Federal.<br />

2.7. Imposto sobre grandes fortunas (IGF)<br />

Referido imposto, previsto no inciso VII do art. 153 da CF, ainda não<br />

foi instituído, em razão de não haver lei complementar aprovada que defina, dentre<br />

outras questões, o que vem a ser grande fortuna.<br />

3. Impostos ordinários dos Estados<br />

3.1. Imposto sobre transmissão “causa mortis” e doação de quaisquer bens<br />

ou direitos (ITCMD)<br />

O imposto sobre transmissão causa mortis e doação de quaisquer<br />

bens ou direitos está previsto no art. 155, I, da CF e nos arts. 35 a 42 do CTN, e é<br />

de competência dos Estados e do Distrito Federal.<br />

A função do imposto sobre heranças e doações é fiscal, ou seja, tem<br />

como finalidade gerar recursos financeiros para os Estados e para o Distrito<br />

Federal.<br />

0,00