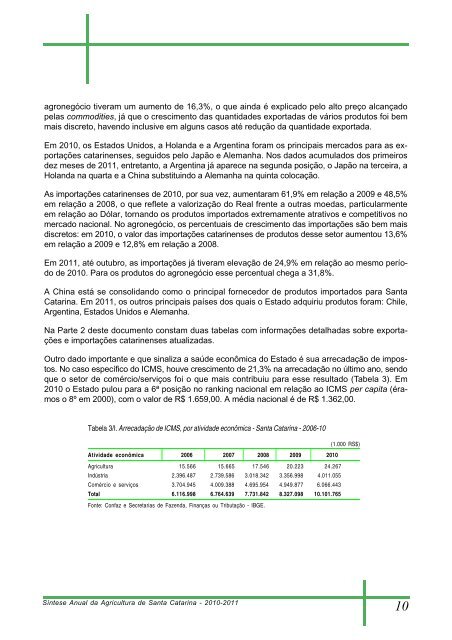

agronegócio tiveram um aumento <strong>de</strong> 16,3%, o que ain<strong>da</strong> é explicado pelo alto preço alcançadopelas commodities, já que o crescimento <strong>da</strong>s quanti<strong>da</strong><strong>de</strong>s exporta<strong>da</strong>s <strong>de</strong> vários produtos foi bemmais discreto, havendo inclusive em alguns casos até redução <strong>da</strong> quanti<strong>da</strong><strong>de</strong> exporta<strong>da</strong>.Em 2010, os Estados Unidos, a Holan<strong>da</strong> e a Argentina foram os principais mercados para as exportaçõescatarinenses, seguidos pelo Japão e Alemanha. Nos <strong>da</strong>dos acumulados dos primeiros<strong>de</strong>z meses <strong>de</strong> 2011, entretanto, a Argentina já aparece na segun<strong>da</strong> posição, o Japão na terceira, aHolan<strong>da</strong> na quarta e a China substituindo a Alemanha na quinta colocação.As importações catarinenses <strong>de</strong> 2010, por sua vez, aumentaram 61,9% em relação a 2009 e 48,5%em relação a 2008, o que reflete a valorização do Real frente a outras moe<strong>da</strong>s, particularmenteem relação ao Dólar, tornando os produtos importados extremamente atrativos e competitivos nomercado nacional. No agronegócio, os percentuais <strong>de</strong> crescimento <strong>da</strong>s importações são bem maisdiscretos: em 2010, o valor <strong>da</strong>s importações catarinenses <strong>de</strong> produtos <strong>de</strong>sse setor aumentou 13,6%em relação a 2009 e 12,8% em relação a 2008.Em 2011, até outubro, as importações já tiveram elevação <strong>de</strong> 24,9% em relação ao mesmo período<strong>de</strong> 2010. Para os produtos do agronegócio esse percentual chega a 31,8%.A China está se consoli<strong>da</strong>ndo como o principal fornecedor <strong>de</strong> produtos importados para <strong>Santa</strong><strong>Catarina</strong>. Em 2011, os outros principais países dos quais o Estado adquiriu produtos foram: Chile,Argentina, Estados Unidos e Alemanha.Na Parte 2 <strong>de</strong>ste documento constam duas tabelas com informações <strong>de</strong>talha<strong>da</strong>s sobre exportaçõese importações catarinenses atualiza<strong>da</strong>s.Outro <strong>da</strong>do importante e que sinaliza a saú<strong>de</strong> econômica do Estado é sua arreca<strong>da</strong>ção <strong>de</strong> impostos.No caso específico do ICMS, houve crescimento <strong>de</strong> 21,3% na arreca<strong>da</strong>ção no último ano, sendoque o setor <strong>de</strong> comércio/serviços foi o que mais contribuiu para esse resultado (Tabela 3). Em2010 o Estado pulou para a 6ª posição no ranking nacional em relação ao ICMS per capita (éramoso 8º em 2000), com o valor <strong>de</strong> R$ 1.659,00. A média nacional é <strong>de</strong> R$ 1.362,00.Tabela 3/I. Arreca<strong>da</strong>ção <strong>de</strong> ICMS, por ativi<strong>da</strong><strong>de</strong> econômica - <strong>Santa</strong> <strong>Catarina</strong> - 2006-10(1.000 RS$)Ativi<strong>da</strong><strong>de</strong> econômica 2006 2007 2008 2009 2010<strong>Agricultura</strong> 15.566 15.665 17.546 20.223 24.267Indústria 2.396.487 2.739.586 3.018.342 3.356.998 4.011.055Comércio e serviços 3.704.945 4.009.388 4.695.954 4.949.877 6.066.443Total 6.116.998 6.764.639 7.731.842 8.327.098 10.101.765Fonte: Confaz e Secretarias <strong>de</strong> Fazen<strong>da</strong>, Finanças ou Tributação - IBGE.Síntese <strong>Anual</strong> <strong>da</strong> <strong>Agricultura</strong> <strong>de</strong> <strong>Santa</strong> <strong>Catarina</strong> - 2010-201110

Alho - Concentração <strong>da</strong> produção por microrregiãogeográfica - <strong>Santa</strong> <strong>Catarina</strong> - Safra 2009(Total = 11.553 t)Desempenho <strong>da</strong>produção vegetalAlhoPARTE IMarco Antônio LuciniEngº Agrº Epagri/Curitibanosmarcolucini@epagri.sc.gov.brProdução e mercado mundialA produção mundial <strong>de</strong> alho no ano <strong>de</strong> 2009, segundo a FAO, Tabela 1, foi <strong>de</strong> 22,28 milhões <strong>de</strong>tonela<strong>da</strong>s, com uma área cultiva<strong>da</strong> <strong>de</strong> 1.370,6 mil hectares. Dados extra-oficiais dão conta <strong>de</strong> aumentosnas áreas <strong>de</strong> cultivo e produtivi<strong>da</strong><strong>de</strong> do alho no mundo, na safra 2010/2011, em especial achinesa. Informações vin<strong>da</strong>s do país asiático indicam que a produção <strong>de</strong> alho na China na safra <strong>de</strong>2010/11 aumentou 20%. Essa não é uma boa notícia para os produtores <strong>de</strong> alho do Brasil, pois oschineses, diante <strong>de</strong> uma supersafra, voltaram a ven<strong>de</strong>r alho barato no mercado internacional, comreflexos imediatos no mercado interno nacional.Existem no mundo quatro gran<strong>de</strong>s centros <strong>de</strong> produção <strong>de</strong> alho: asiático, europeu, norte-americanoe sul-americano. O centro mais importante é o asiático, on<strong>de</strong> se <strong>de</strong>staca a China como o maiorprodutor, consumidor e exportador mundial <strong>de</strong> alho. Os <strong>da</strong>dos <strong>de</strong> 2009 indicam que o país asiáticoplantou 779,2 mil hectares e colheu 17.96,9 mil tonela<strong>da</strong>s, representando 80% <strong>da</strong> produção mundial.A China exporta 8% do que produz durante os doze meses do ano, utilizando a frigoconservação.No centro europeu, <strong>de</strong>stacam-se a Espanha, tradicional produtor e exportador <strong>de</strong> alho, e a Fe<strong>de</strong>raçãoRussa. Com o domínio do mercado <strong>de</strong> alho pela China nos últimos anos, a Espanha reduziuconsi<strong>de</strong>ravelmente sua produção e exportação. Na safra <strong>de</strong> 2009, cultivou 16 mil hectares e colheu154 mil tonela<strong>da</strong>s, já a Fe<strong>de</strong>ração Russa plantou 27,2 mil hectares e produziu 227,3 mil tonela<strong>da</strong>s.O centro norte-americano produz alho basicamente para os mercados dos Estados Unidos e México.O México exporta uma pequena quanti<strong>da</strong><strong>de</strong> <strong>de</strong> alho todo ano para o Brasil e em 2010 foi <strong>de</strong>apenas 229 tonela<strong>da</strong>s.No centro sul-americano o <strong>de</strong>staque é a Argentina, maior exportador regional <strong>de</strong> alho. Já o Brasil éo segundo maior importador mundial <strong>de</strong>sse bulbo. Na safra <strong>de</strong> 2009, a Argentina cultivou 13.937hectares e colheu 120.391 tonela<strong>da</strong>s, 75% <strong>da</strong>s quais <strong>de</strong>stina<strong>da</strong>s à exportação, tendo no Brasil seumaior comprador.A China domina o mercado mundial do alho, com exportações anuais <strong>de</strong> 150 milhões <strong>de</strong> caixas <strong>de</strong>10 kg, segundo a FAO. Poucos são os países on<strong>de</strong> não se encontra o bulbo asiático, <strong>de</strong> boa aparênciae tamanho, mas <strong>de</strong> pouca pungência. Do total exportado pela China, o Brasil compra 6,5%.Síntese <strong>Anual</strong> <strong>da</strong> <strong>Agricultura</strong> <strong>de</strong> <strong>Santa</strong> <strong>Catarina</strong> - 2010-201111

- Page 1 and 2: Síntese Anual da Agriculturade San

- Page 3 and 4: ApresentaçãoEsta é a 32ª ediç

- Page 5 and 6: SumárioParte IUma breve análise d

- Page 7 and 8: Uma breve análise da agropecuária

- Page 9: Tabela 2/I. Quantidade, preço, val

- Page 13 and 14: AlhoOs países com maior área colh

- Page 15 and 16: cessários na safra de 2011/12. Rec

- Page 17 and 18: AlhoPara a safra de 2011/12, que es

- Page 19 and 20: ArrozEmbora seja o segundo cereal m

- Page 21 and 22: ArrozO preço iniciou o ano de 2010

- Page 23 and 24: 01Banana - Concentração da produ

- Page 25 and 26: BananaSafra nacional 2010A safra na

- Page 27 and 28: Bananacontribuiu para que a produç

- Page 29 and 30: BananaO mercado estadual mantém um

- Page 31 and 32: CebolaNa última década a produç

- Page 33 and 34: CebolaO comportamento dos preços m

- Page 35 and 36: FeijãoNesta safra (2010/11) deve h

- Page 37 and 38: FeijãoTabela 5/I. Feijão - Área,

- Page 39 and 40: FeijãoCom relação ao balanço de

- Page 41 and 42: FumoTabela 2/I. Fumo - Principais p

- Page 43 and 44: FumoTabela 7/I. Fumo - Área, produ

- Page 45 and 46: Fumoços para a região como um tod

- Page 47 and 48: Maçã - Concentração da produç

- Page 49 and 50: MaçãDurante a safra ocorreram alg

- Page 51 and 52: MaçãTendo em vista as dificuldade

- Page 53 and 54: Produção agrícola - Mandioca por

- Page 55 and 56: MandiocaDurante a fase de desenvolv

- Page 57 and 58: MandiocaEm 2010, a venda catarinens

- Page 59 and 60: MilhoTabela 2/I. Milho - Principais

- Page 61 and 62:

MilhoComo, no caso da soja e das ca

- Page 63 and 64:

MilhoTabela 13/I. Milho - Área, pr

- Page 65 and 66:

SojaO balanço de oferta e demanda

- Page 67 and 68:

Sojapara depois comprar de outros e

- Page 69 and 70:

Sojae seu preço mais alto em maio

- Page 71 and 72:

TomateNa América do Sul, o Brasil

- Page 73 and 74:

TomateO rendimento médio das lavou

- Page 75 and 76:

TomateÁguas Mornas com uma área d

- Page 77 and 78:

TrigoA China é o maior consumidor

- Page 79 and 80:

TrigoA maior concentração de cult

- Page 81 and 82:

TrigoNa safra 2010/11, as principai

- Page 83 and 84:

017,3%11,2%0203050459,4%09061114080

- Page 85 and 86:

Uva e vinhoTabela 2/I. Uva - Produ

- Page 87 and 88:

Uva e vinhoo vinho arraigado em sua

- Page 89 and 90:

Flores e plantasornamentaisGilberto

- Page 91 and 92:

Flores e plantasornamentaistos do a

- Page 93 and 94:

Perspectivas para as ornamentaisFlo

- Page 95 and 96:

HortifrutigranjeirosOs dados analis

- Page 97 and 98:

CalendárioAgrícolaProdutoAlhoArro

- Page 99 and 100:

Kong (terceiro importador) tem abas

- Page 101 and 102:

Carne bovinaTabela 7/I. Carne bovin

- Page 103 and 104:

Efetivo de frango por microrregiõe

- Page 105 and 106:

Carne de frangopara 7,5%; e Hong Ko

- Page 107 and 108:

Carne de frangoTabela 11 /I. Carne

- Page 109 and 110:

Efetivo de Suíno por microrregião

- Page 111 and 112:

Carne suínaTabela 4/I. Produção

- Page 113 and 114:

Carne suínaTabela 9/I. Carne suín

- Page 115 and 116:

Carne suínateceu recentemente em m

- Page 117 and 118:

Produção de origem animal - Leite

- Page 119 and 120:

Leitereal, que reduziu a competitiv

- Page 121 and 122:

Leitegrande parte provocada pela so

- Page 123 and 124:

LeiteCom a produção de leite dest

- Page 125 and 126:

Desempenho dapesca e daaquiculturaA

- Page 127 and 128:

Desempenho dapesca e daaquiculturaA

- Page 129 and 130:

Maricultura 5IntroduçãoDesempenho

- Page 131 and 132:

Desempenho dapesca e daaquiculturaO

- Page 133 and 134:

Desempenho dapesca e daaquiculturaE

- Page 135 and 136:

Desempenho dosetor florestalção p

- Page 137 and 138:

Desempenho dosetor florestalcomo im

- Page 139 and 140:

Desempenho dosetor florestalProduç

- Page 141 and 142:

Desempenho dosetor florestalFonte:

- Page 143 and 144:

Desempenho dosetor florestalEm 2010

- Page 145 and 146:

Desempenho dosetor florestalvendas

- Page 147 and 148:

Desempenho dosetor florestalProduç

- Page 149 and 150:

Desempenho dosetor florestalLenhaCa

- Page 151 and 152:

Desempenho dosetor florestalTabela

- Page 153 and 154:

Crédito ruralTabajara MarcondesEng

- Page 155 and 156:

Crédito ruralTabela 5/I. Pronaf -

- Page 157 and 158:

CréditofundiárioTabela 2/I. Evolu

- Page 159 and 160:

Divisão do territóriocatarinense

- Page 161 and 162:

Divisão do territóriocatarinense

- Page 163 and 164:

Divisão do territóriocatarinense

- Page 165 and 166:

Informações econômicasda agropec

- Page 167 and 168:

Informações econômicasda agropec

- Page 169:

Preços AgrícolasTabela 8/II. Pre

- Page 172 and 173:

Anexo IConceitosConsumo aparente de

- Page 174 and 175:

Lista de figuras- Parte IDesempenho

- Page 176 and 177:

Lista de tabelas- Parte ILista de t

- Page 178 and 179:

Lista de tabelas- Parte I7. Valor,

- Page 180 and 181:

Lista de tabelas- Parte ILeite1. Pr

- Page 182 and 183:

Índice remissivoAgricultura famili

- Page 184:

Síntese Anual da Agricultura de Sa