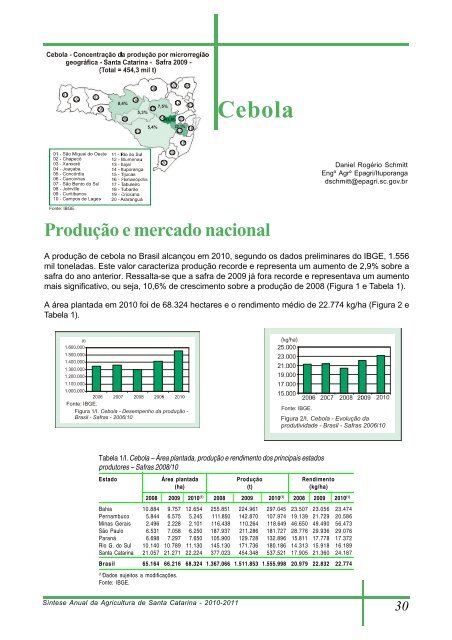

010203048,4%127,5% 1305115,3%0914 43,8% 1510065,4%071922,1%17180816Cebola20Daniel Rogério SchmittEngº Agrº Epagri/Ituporangadschmitt@epagri.sc.gov.brFonte: IBGE.Produção e mercado nacionalA produção <strong>de</strong> cebola no Brasil alcançou em 2010, segundo os <strong>da</strong>dos preliminares do IBGE, 1.556mil tonela<strong>da</strong>s. Este valor caracteriza produção recor<strong>de</strong> e representa um aumento <strong>de</strong> 2,9% sobre asafra do ano anterior. Ressalta-se que a safra <strong>de</strong> 2009 já fora recor<strong>de</strong> e representava um aumentomais significativo, ou seja, 10,6% <strong>de</strong> crescimento sobre a produção <strong>de</strong> 2008 (Figura 1 e Tabela 1).A área planta<strong>da</strong> em 2010 foi <strong>de</strong> 68.324 hectares e o rendimento médio <strong>de</strong> 22.774 kg/ha (Figura 2 eTabela 1).Fonte: IBGE.Figura 1/I. Cebola - Desempenho <strong>da</strong> produção -Brasil - Safras - 2006/10Fonte: IBGE.Figura 2/I. Cebola - Evolução <strong>da</strong>produtivi<strong>da</strong><strong>de</strong> - Brasil - Safras 2006/10Tabela 1/I. Cebola – Área planta<strong>da</strong>, produção e rendimento dos principais estadosprodutores – Safras 2008/10Estado Área planta<strong>da</strong> Produção Rendimento(ha) (t) (kg/ha)2008 2009 2010 (1) 2008 2009 2010 (1) 2008 2009 2010 (1)Bahia 10.884 9.757 12.654 255.851 224.961 297.045 23.507 23.056 23.474Pernambuco 5.844 6.575 5.245 111.850 142.870 107.974 19.139 21.729 20.586Minas Gerais 2.496 2.228 2.101 116.438 110.264 118.649 46.650 49.490 56.473São Paulo 6.531 7.058 6.250 187.937 211.286 181.727 28.776 29.936 29.076Paraná 6.698 7.297 7.650 105.900 129.728 132.896 15.811 17.778 17.372Rio G. do Sul 10.140 10.789 11.130 145.130 171.736 180.186 14.313 15.918 16.189<strong>Santa</strong> <strong>Catarina</strong> 21.057 21.271 22.224 377.023 454.348 537.521 17.905 21.360 24.187Brasil 65.164 66.216 68.324 1.367.066 1.511.853 1.555.998 20.979 22.832 22.774(1)Dados sujeitos a modificações.Fonte: IBGE.Síntese <strong>Anual</strong> <strong>da</strong> <strong>Agricultura</strong> <strong>de</strong> <strong>Santa</strong> <strong>Catarina</strong> - 2010-201130

CebolaNa última déca<strong>da</strong> a produção brasileira cresceu <strong>de</strong> forma gradual, como resultado <strong>da</strong> maior adoção<strong>de</strong> tecnologia e pelo crescimento <strong>da</strong> área <strong>de</strong> cultivo na região do Cerrado Brasileiro, on<strong>de</strong> asprodutivi<strong>da</strong><strong>de</strong>s historicamente são mais altas. Deste modo, entre 2001 e 2010, houve um crescimento<strong>de</strong> 48% na produção bruta, enquanto que a área cultiva<strong>da</strong> aumentou apenas 6%. Portanto,o aumento significativo na produção é resultado direto <strong>da</strong> maior produtivi<strong>da</strong><strong>de</strong>, que teve neste períodoaumento <strong>de</strong> 38,6%, crescendo <strong>de</strong> 16.430 para 22.774 kg/ha.Do ponto <strong>de</strong> vista <strong>da</strong> comercialização e do preço recebido pelos cebolicultores nacionais, 2010 foium ano bastante atípico. No primeiro semestre faltou cebola no mercado nacional, por conta <strong>da</strong>que<strong>da</strong> <strong>de</strong> safra no final <strong>de</strong> 2009 no Su<strong>de</strong>ste e Sul. Os preços foram bastante promissores <strong>de</strong> setembro<strong>de</strong> 2009 a julho <strong>de</strong> 2010, mantendo-se acima <strong>de</strong> R$ 0,80/kg para a classe 3.Com a falta <strong>de</strong> produto no mercado nacional, ocorreu também uma importação recor<strong>de</strong> <strong>de</strong> cebolaem 2010. O Brasil importou 238,4 mil tonela<strong>da</strong>s nesse ano, tendo como principais fornecedores aArgentina com 211,3 mil tonela<strong>da</strong>s, o Chile com 12,3 mil tonela<strong>da</strong>s, e a Holan<strong>da</strong> com 11,7 tonela<strong>da</strong>s.Quando se consi<strong>de</strong>ra o período <strong>de</strong> 09/2009 a 08/2010, no qual efetivamente o mercado brasileirooperou com preços mais altos pela carência <strong>de</strong> produto, a importação atinge a cifra recor<strong>de</strong><strong>de</strong> 264,4 mil tonela<strong>da</strong>s. Destacam-se, além <strong>da</strong> Argentina com 218 mil tonela<strong>da</strong>s, a Holan<strong>da</strong>, queabasteceu o Brasil com 23,2 mil tonela<strong>da</strong>s, e a Espanha, com 10,2 mil tonela<strong>da</strong>s. Surpreen<strong>de</strong>u aagili<strong>da</strong><strong>de</strong> dos exportadores <strong>de</strong>stes países europeus que, em prazo inferior a um mês, colocaramvolume consi<strong>de</strong>rável <strong>de</strong> cebola nos principais centros consumidores do País, aproveitando os preçoselevados (acima <strong>de</strong> R$ 2,50 no mercado atacadista) no verão <strong>de</strong> 2009/10.Na safra 2010/11, a importação brasileira sofreu drástica redução, fruto principalmente do excesso<strong>de</strong> oferta no mercado nacional e dos baixos preços. No primeiro semestre <strong>de</strong> 2011 foram importa<strong>da</strong>sapenas 159,4 mil tonela<strong>da</strong>s, contra 219,7 mil tonela<strong>da</strong>s no mesmo período <strong>de</strong> 2010, significandouma redução <strong>de</strong> 27,5%. A que<strong>da</strong> na quali<strong>da</strong><strong>de</strong> <strong>da</strong> produção argentina nesse ano também contribuiupara essa redução.Produção e mercado estadualSegundo os <strong>da</strong>dos do IBGE a safra catarinense <strong>de</strong> 2010/11 teve produção bruta <strong>de</strong> 537,5 mil tonela<strong>da</strong>s,com área cultiva<strong>da</strong> <strong>de</strong> 22.224 hectares e rendimento médio <strong>de</strong> 24.187 kg/ha. Esses valoressão recor<strong>de</strong>s históricos, tanto na produção bruta quanto no rendimento médio, e representam, respectivamente,aumentos <strong>de</strong> 18,3 % e 13,2% em relação à jorna<strong>da</strong> anterior. Já a área cultiva<strong>da</strong> cresceuapenas 4,5%, caracterizando a estabili<strong>da</strong><strong>de</strong> <strong>da</strong> cultura <strong>da</strong> cebola em <strong>Santa</strong> <strong>Catarina</strong>. Enquantoem outras regiões do País houve aumento expressivo <strong>da</strong> área e <strong>da</strong> produção, como resultado diretodos bons preços recebidos no período <strong>de</strong> primavera e verão <strong>de</strong> 2009/10, no Estado catarinense,apenas nas regiões do Planalto Norte e <strong>de</strong> Curitibanos, houve aumento significativo na área planta<strong>da</strong>.Na região tradicional <strong>de</strong> produção, representa<strong>da</strong> principalmente por municípios do Alto Vale doItajaí, <strong>da</strong> Gran<strong>de</strong> Florianópolis e do Planalto Catarinense, e que tem como polo <strong>de</strong> produção o município<strong>de</strong> Ituporanga, os aumentos não foram expressivos. A maior adoção <strong>de</strong> tecnologia <strong>de</strong> produção,alia<strong>da</strong> à necessi<strong>da</strong><strong>de</strong> <strong>de</strong> maiores investimentos para o custeio <strong>da</strong>s lavouras, bem como doSíntese <strong>Anual</strong> <strong>da</strong> <strong>Agricultura</strong> <strong>de</strong> <strong>Santa</strong> <strong>Catarina</strong> - 2010-201131

- Page 1 and 2: Síntese Anual da Agriculturade San

- Page 3 and 4: ApresentaçãoEsta é a 32ª ediç

- Page 5 and 6: SumárioParte IUma breve análise d

- Page 7 and 8: Uma breve análise da agropecuária

- Page 9 and 10: Tabela 2/I. Quantidade, preço, val

- Page 11 and 12: Alho - Concentração da produção

- Page 13 and 14: AlhoOs países com maior área colh

- Page 15 and 16: cessários na safra de 2011/12. Rec

- Page 17 and 18: AlhoPara a safra de 2011/12, que es

- Page 19 and 20: ArrozEmbora seja o segundo cereal m

- Page 21 and 22: ArrozO preço iniciou o ano de 2010

- Page 23 and 24: 01Banana - Concentração da produ

- Page 25 and 26: BananaSafra nacional 2010A safra na

- Page 27 and 28: Bananacontribuiu para que a produç

- Page 29: BananaO mercado estadual mantém um

- Page 33 and 34: CebolaO comportamento dos preços m

- Page 35 and 36: FeijãoNesta safra (2010/11) deve h

- Page 37 and 38: FeijãoTabela 5/I. Feijão - Área,

- Page 39 and 40: FeijãoCom relação ao balanço de

- Page 41 and 42: FumoTabela 2/I. Fumo - Principais p

- Page 43 and 44: FumoTabela 7/I. Fumo - Área, produ

- Page 45 and 46: Fumoços para a região como um tod

- Page 47 and 48: Maçã - Concentração da produç

- Page 49 and 50: MaçãDurante a safra ocorreram alg

- Page 51 and 52: MaçãTendo em vista as dificuldade

- Page 53 and 54: Produção agrícola - Mandioca por

- Page 55 and 56: MandiocaDurante a fase de desenvolv

- Page 57 and 58: MandiocaEm 2010, a venda catarinens

- Page 59 and 60: MilhoTabela 2/I. Milho - Principais

- Page 61 and 62: MilhoComo, no caso da soja e das ca

- Page 63 and 64: MilhoTabela 13/I. Milho - Área, pr

- Page 65 and 66: SojaO balanço de oferta e demanda

- Page 67 and 68: Sojapara depois comprar de outros e

- Page 69 and 70: Sojae seu preço mais alto em maio

- Page 71 and 72: TomateNa América do Sul, o Brasil

- Page 73 and 74: TomateO rendimento médio das lavou

- Page 75 and 76: TomateÁguas Mornas com uma área d

- Page 77 and 78: TrigoA China é o maior consumidor

- Page 79 and 80: TrigoA maior concentração de cult

- Page 81 and 82:

TrigoNa safra 2010/11, as principai

- Page 83 and 84:

017,3%11,2%0203050459,4%09061114080

- Page 85 and 86:

Uva e vinhoTabela 2/I. Uva - Produ

- Page 87 and 88:

Uva e vinhoo vinho arraigado em sua

- Page 89 and 90:

Flores e plantasornamentaisGilberto

- Page 91 and 92:

Flores e plantasornamentaistos do a

- Page 93 and 94:

Perspectivas para as ornamentaisFlo

- Page 95 and 96:

HortifrutigranjeirosOs dados analis

- Page 97 and 98:

CalendárioAgrícolaProdutoAlhoArro

- Page 99 and 100:

Kong (terceiro importador) tem abas

- Page 101 and 102:

Carne bovinaTabela 7/I. Carne bovin

- Page 103 and 104:

Efetivo de frango por microrregiõe

- Page 105 and 106:

Carne de frangopara 7,5%; e Hong Ko

- Page 107 and 108:

Carne de frangoTabela 11 /I. Carne

- Page 109 and 110:

Efetivo de Suíno por microrregião

- Page 111 and 112:

Carne suínaTabela 4/I. Produção

- Page 113 and 114:

Carne suínaTabela 9/I. Carne suín

- Page 115 and 116:

Carne suínateceu recentemente em m

- Page 117 and 118:

Produção de origem animal - Leite

- Page 119 and 120:

Leitereal, que reduziu a competitiv

- Page 121 and 122:

Leitegrande parte provocada pela so

- Page 123 and 124:

LeiteCom a produção de leite dest

- Page 125 and 126:

Desempenho dapesca e daaquiculturaA

- Page 127 and 128:

Desempenho dapesca e daaquiculturaA

- Page 129 and 130:

Maricultura 5IntroduçãoDesempenho

- Page 131 and 132:

Desempenho dapesca e daaquiculturaO

- Page 133 and 134:

Desempenho dapesca e daaquiculturaE

- Page 135 and 136:

Desempenho dosetor florestalção p

- Page 137 and 138:

Desempenho dosetor florestalcomo im

- Page 139 and 140:

Desempenho dosetor florestalProduç

- Page 141 and 142:

Desempenho dosetor florestalFonte:

- Page 143 and 144:

Desempenho dosetor florestalEm 2010

- Page 145 and 146:

Desempenho dosetor florestalvendas

- Page 147 and 148:

Desempenho dosetor florestalProduç

- Page 149 and 150:

Desempenho dosetor florestalLenhaCa

- Page 151 and 152:

Desempenho dosetor florestalTabela

- Page 153 and 154:

Crédito ruralTabajara MarcondesEng

- Page 155 and 156:

Crédito ruralTabela 5/I. Pronaf -

- Page 157 and 158:

CréditofundiárioTabela 2/I. Evolu

- Page 159 and 160:

Divisão do territóriocatarinense

- Page 161 and 162:

Divisão do territóriocatarinense

- Page 163 and 164:

Divisão do territóriocatarinense

- Page 165 and 166:

Informações econômicasda agropec

- Page 167 and 168:

Informações econômicasda agropec

- Page 169:

Preços AgrícolasTabela 8/II. Pre

- Page 172 and 173:

Anexo IConceitosConsumo aparente de

- Page 174 and 175:

Lista de figuras- Parte IDesempenho

- Page 176 and 177:

Lista de tabelas- Parte ILista de t

- Page 178 and 179:

Lista de tabelas- Parte I7. Valor,

- Page 180 and 181:

Lista de tabelas- Parte ILeite1. Pr

- Page 182 and 183:

Índice remissivoAgricultura famili

- Page 184:

Síntese Anual da Agricultura de Sa