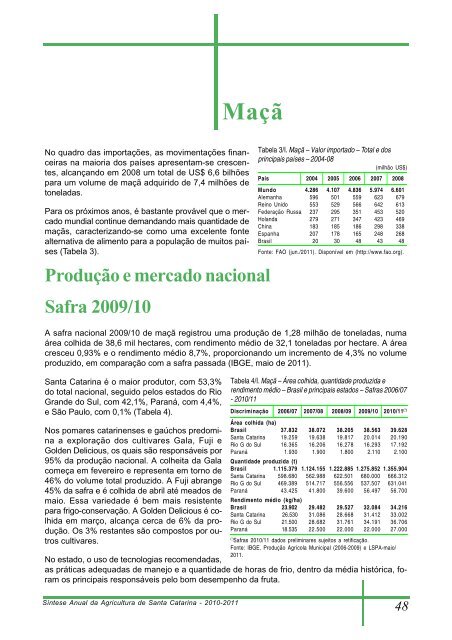

MaçãNo quadro <strong>da</strong>s importações, as movimentações financeirasna maioria dos países apresentam-se crescentes,alcançando em 2008 um total <strong>de</strong> US$ 6,6 bilhõespara um volume <strong>de</strong> maçã adquirido <strong>de</strong> 7,4 milhões <strong>de</strong>tonela<strong>da</strong>s.Para os próximos anos, é bastante provável que o mercadomundial continue <strong>de</strong>man<strong>da</strong>ndo mais quanti<strong>da</strong><strong>de</strong> <strong>de</strong>maçãs, caracterizando-se como uma excelente fontealternativa <strong>de</strong> alimento para a população <strong>de</strong> muitos países(Tabela 3).Produção e mercado nacionalSafra 2009/10A safra nacional 2009/10 <strong>de</strong> maçã registrou uma produção <strong>de</strong> 1,28 milhão <strong>de</strong> tonela<strong>da</strong>s, numaárea colhi<strong>da</strong> <strong>de</strong> 38,6 mil hectares, com rendimento médio <strong>de</strong> 32,1 tonela<strong>da</strong>s por hectare. A áreacresceu 0,93% e o rendimento médio 8,7%, proporcionando um incremento <strong>de</strong> 4,3% no volumeproduzido, em comparação com a safra passa<strong>da</strong> (IBGE, maio <strong>de</strong> 2011).<strong>Santa</strong> <strong>Catarina</strong> é o maior produtor, com 53,3%do total nacional, seguido pelos estados do RioGran<strong>de</strong> do Sul, com 42,1%, Paraná, com 4,4%,e São Paulo, com 0,1% (Tabela 4).Nos pomares catarinenses e gaúchos predominaa exploração dos cultivares Gala, Fuji eGol<strong>de</strong>n Delicious, os quais são responsáveis por95% <strong>da</strong> produção nacional. A colheita <strong>da</strong> Galacomeça em fevereiro e representa em torno <strong>de</strong>46% do volume total produzido. A Fuji abrange45% <strong>da</strong> safra e é colhi<strong>da</strong> <strong>de</strong> abril até meados <strong>de</strong>maio. Essa varie<strong>da</strong><strong>de</strong> é bem mais resistentepara frigo-conservação. A Gol<strong>de</strong>n Delicious é colhi<strong>da</strong>em março, alcança cerca <strong>de</strong> 6% <strong>da</strong> produção.Os 3% restantes são compostos por outroscultivares.Tabela 3/I. Maçã – Valor importado – Total e dosprincipais países – 2004-08(milhão US$)País 2004 2005 2006 2007 2008Mundo 4.286 4.107 4.836 5.974 6.601Alemanha 596 501 559 623 679Reino Unido 553 529 566 642 613Fe<strong>de</strong>ração Russa 237 295 351 453 520Holan<strong>da</strong> 279 271 347 423 469China 183 185 186 298 338Espanha 207 178 165 248 268Brasil 20 30 48 43 48Fonte: FAO (jun./2011). Disponível em (http://www.fao.org).Tabela 4/I. Maçã – Área colhi<strong>da</strong>, quanti<strong>da</strong><strong>de</strong> produzi<strong>da</strong> erendimento médio – Brasil e principais estados – Safras 2006/07- 2010/11Discriminação 2006/07 2007/08 2008/09 2009/10 2010/11 (¹)Área colhi<strong>da</strong> (ha)Brasil 37.832 38.072 38.205 38.563 39.628<strong>Santa</strong> <strong>Catarina</strong> 19.259 19.638 19.817 20.014 20.190Rio G do Sul 16.365 16.206 16.278 16.293 17.192Paraná 1.930 1.900 1.800 2.110 2.100Quanti<strong>da</strong><strong>de</strong> produzi<strong>da</strong> (t)Brasil 1.115.379 1.124.155 1.222.885 1.275.852 1.355.904<strong>Santa</strong> <strong>Catarina</strong> 598.680 562.988 622.501 680.000 666.312Rio G do Sul 469.389 514.717 556.556 537.507 631.041Paraná 43.425 41.800 39.600 56.497 56.700Rendimento médio (kg/ha)Brasil 23.902 29.482 29.527 32.084 34.216<strong>Santa</strong> <strong>Catarina</strong> 26.530 31.086 28.668 31.412 33.002Rio G do Sul 21.500 28.682 31.761 34.191 36.706Paraná 18.535 22.500 22.000 22.000 27.000(¹)Safras 2010/11 <strong>da</strong>dos preliminares sujeitos a retificação.Fonte: IBGE. Produção Agrícola Municipal (2006-2009) e LSPA-maio/2011.No estado, o uso <strong>de</strong> tecnologias recomen<strong>da</strong><strong>da</strong>s,as práticas a<strong>de</strong>qua<strong>da</strong>s <strong>de</strong> manejo e a quanti<strong>da</strong><strong>de</strong> <strong>de</strong> horas <strong>de</strong> frio, <strong>de</strong>ntro <strong>da</strong> média histórica, foramos principais responsáveis pelo bom <strong>de</strong>sempenho <strong>da</strong> fruta.Síntese <strong>Anual</strong> <strong>da</strong> <strong>Agricultura</strong> <strong>de</strong> <strong>Santa</strong> <strong>Catarina</strong> - 2010-201148

MaçãDurante a safra ocorreram alguns fatores climáticos, como granizo, ven<strong>da</strong>val, excesso <strong>de</strong> precipitaçãoe temperaturas altas. O tempo chuvoso proporcionou condições favoráveis ao aparecimento<strong>de</strong> doenças um pouco acima <strong>da</strong> média, aumentando a quanti<strong>da</strong><strong>de</strong> <strong>de</strong> fruta para o <strong>de</strong>scarte, principalmente<strong>da</strong> varie<strong>da</strong><strong>de</strong> Gala, além <strong>de</strong> tornar o produto menos resistente ao resfriamento e ao tempo<strong>de</strong> câmara. Por outro lado, o forte calor nos meses <strong>de</strong> janeiro e fevereiro <strong>de</strong> 2010 acelerou oprocesso <strong>de</strong> maturação do cultivar Gala, acelerando a colheita.Apesar <strong>de</strong>sse quadro nebuloso, po<strong>de</strong>-se consi<strong>de</strong>rar que a condição <strong>da</strong> safra foi normal, obtendosefrutos <strong>de</strong> boa quali<strong>da</strong><strong>de</strong>, com tamanho e coloração <strong>de</strong>ntro <strong>da</strong> expectativa do segmento produtivo,aten<strong>de</strong>ndo perfeitamente as exigências e necessi<strong>da</strong><strong>de</strong>s <strong>de</strong> mercado.No ano, exceto em novembro, os preços médios mensais no atacado (pon<strong>de</strong>rados), foram <strong>de</strong>crescentes(em alguns casos apresentaram que<strong>da</strong>s que variaram entre 2,5 e 20%), com uma <strong>de</strong>svalorizaçãoanual <strong>de</strong> 7,2%, em comparação com os <strong>de</strong> 2009, conforme levantamento <strong>da</strong> Companhia<strong>de</strong> Entrepostos <strong>de</strong> Armazéns Gerais <strong>de</strong> São Paulo (Ceagesp), o que refletiu <strong>de</strong> forma negativanos preços ao produtor, contribuindo para uma maior <strong>de</strong>scapitalização e forma <strong>de</strong> <strong>de</strong>sestímulo dosegmento produtivo (Figura 1).Fonte: Epagri/<strong>Cepa</strong> e Ceagesp.Figura 1/I. Maçã - Preços mensais comercializadosno atacado - Brasil - 2009-11Em 2010, a moe<strong>da</strong> nacional frente ao dólar continuou valoriza<strong>da</strong>, propiciando um aumento <strong>da</strong>s importações.As exportações reduziram, <strong>de</strong>vido às condições normais <strong>da</strong> safra nos principais países produtores,assim como as oportuni<strong>da</strong><strong>de</strong>s <strong>de</strong> novos negócios para o mercado externo foram pequenas.Diante <strong>de</strong>sse quadro pouco estimulante, com a oferta nacional amplia<strong>da</strong>, as atenções se voltarampara o mercado interno, contribuindo para um aumento <strong>de</strong> consumo <strong>da</strong> fruta, o qual alcançou acifra <strong>de</strong> 5,8 quilos/habitante/ano.Nos anos <strong>de</strong> 2007 e 2008, as ven<strong>da</strong>s <strong>de</strong> maçã “in natura” para o mercado externo tiveram <strong>de</strong>sempenhospraticamente iguais, com cerca <strong>de</strong> 112,0 mil tonela<strong>da</strong>s anuais comercializa<strong>da</strong>s. Em 2009,caíram 12,4%, com 98,3 mil tonela<strong>da</strong>s negocia<strong>da</strong>s. Em 2010, <strong>de</strong>saceleraram, ain<strong>da</strong> mais, com 90,9mil tonela<strong>da</strong>s vendi<strong>da</strong>s (Figura 2).Síntese <strong>Anual</strong> <strong>da</strong> <strong>Agricultura</strong> <strong>de</strong> <strong>Santa</strong> <strong>Catarina</strong> - 2010-201149

- Page 1 and 2: Síntese Anual da Agriculturade San

- Page 3 and 4: ApresentaçãoEsta é a 32ª ediç

- Page 5 and 6: SumárioParte IUma breve análise d

- Page 7 and 8: Uma breve análise da agropecuária

- Page 9 and 10: Tabela 2/I. Quantidade, preço, val

- Page 11 and 12: Alho - Concentração da produção

- Page 13 and 14: AlhoOs países com maior área colh

- Page 15 and 16: cessários na safra de 2011/12. Rec

- Page 17 and 18: AlhoPara a safra de 2011/12, que es

- Page 19 and 20: ArrozEmbora seja o segundo cereal m

- Page 21 and 22: ArrozO preço iniciou o ano de 2010

- Page 23 and 24: 01Banana - Concentração da produ

- Page 25 and 26: BananaSafra nacional 2010A safra na

- Page 27 and 28: Bananacontribuiu para que a produç

- Page 29 and 30: BananaO mercado estadual mantém um

- Page 31 and 32: CebolaNa última década a produç

- Page 33 and 34: CebolaO comportamento dos preços m

- Page 35 and 36: FeijãoNesta safra (2010/11) deve h

- Page 37 and 38: FeijãoTabela 5/I. Feijão - Área,

- Page 39 and 40: FeijãoCom relação ao balanço de

- Page 41 and 42: FumoTabela 2/I. Fumo - Principais p

- Page 43 and 44: FumoTabela 7/I. Fumo - Área, produ

- Page 45 and 46: Fumoços para a região como um tod

- Page 47: Maçã - Concentração da produç

- Page 51 and 52: MaçãTendo em vista as dificuldade

- Page 53 and 54: Produção agrícola - Mandioca por

- Page 55 and 56: MandiocaDurante a fase de desenvolv

- Page 57 and 58: MandiocaEm 2010, a venda catarinens

- Page 59 and 60: MilhoTabela 2/I. Milho - Principais

- Page 61 and 62: MilhoComo, no caso da soja e das ca

- Page 63 and 64: MilhoTabela 13/I. Milho - Área, pr

- Page 65 and 66: SojaO balanço de oferta e demanda

- Page 67 and 68: Sojapara depois comprar de outros e

- Page 69 and 70: Sojae seu preço mais alto em maio

- Page 71 and 72: TomateNa América do Sul, o Brasil

- Page 73 and 74: TomateO rendimento médio das lavou

- Page 75 and 76: TomateÁguas Mornas com uma área d

- Page 77 and 78: TrigoA China é o maior consumidor

- Page 79 and 80: TrigoA maior concentração de cult

- Page 81 and 82: TrigoNa safra 2010/11, as principai

- Page 83 and 84: 017,3%11,2%0203050459,4%09061114080

- Page 85 and 86: Uva e vinhoTabela 2/I. Uva - Produ

- Page 87 and 88: Uva e vinhoo vinho arraigado em sua

- Page 89 and 90: Flores e plantasornamentaisGilberto

- Page 91 and 92: Flores e plantasornamentaistos do a

- Page 93 and 94: Perspectivas para as ornamentaisFlo

- Page 95 and 96: HortifrutigranjeirosOs dados analis

- Page 97 and 98: CalendárioAgrícolaProdutoAlhoArro

- Page 99 and 100:

Kong (terceiro importador) tem abas

- Page 101 and 102:

Carne bovinaTabela 7/I. Carne bovin

- Page 103 and 104:

Efetivo de frango por microrregiõe

- Page 105 and 106:

Carne de frangopara 7,5%; e Hong Ko

- Page 107 and 108:

Carne de frangoTabela 11 /I. Carne

- Page 109 and 110:

Efetivo de Suíno por microrregião

- Page 111 and 112:

Carne suínaTabela 4/I. Produção

- Page 113 and 114:

Carne suínaTabela 9/I. Carne suín

- Page 115 and 116:

Carne suínateceu recentemente em m

- Page 117 and 118:

Produção de origem animal - Leite

- Page 119 and 120:

Leitereal, que reduziu a competitiv

- Page 121 and 122:

Leitegrande parte provocada pela so

- Page 123 and 124:

LeiteCom a produção de leite dest

- Page 125 and 126:

Desempenho dapesca e daaquiculturaA

- Page 127 and 128:

Desempenho dapesca e daaquiculturaA

- Page 129 and 130:

Maricultura 5IntroduçãoDesempenho

- Page 131 and 132:

Desempenho dapesca e daaquiculturaO

- Page 133 and 134:

Desempenho dapesca e daaquiculturaE

- Page 135 and 136:

Desempenho dosetor florestalção p

- Page 137 and 138:

Desempenho dosetor florestalcomo im

- Page 139 and 140:

Desempenho dosetor florestalProduç

- Page 141 and 142:

Desempenho dosetor florestalFonte:

- Page 143 and 144:

Desempenho dosetor florestalEm 2010

- Page 145 and 146:

Desempenho dosetor florestalvendas

- Page 147 and 148:

Desempenho dosetor florestalProduç

- Page 149 and 150:

Desempenho dosetor florestalLenhaCa

- Page 151 and 152:

Desempenho dosetor florestalTabela

- Page 153 and 154:

Crédito ruralTabajara MarcondesEng

- Page 155 and 156:

Crédito ruralTabela 5/I. Pronaf -

- Page 157 and 158:

CréditofundiárioTabela 2/I. Evolu

- Page 159 and 160:

Divisão do territóriocatarinense

- Page 161 and 162:

Divisão do territóriocatarinense

- Page 163 and 164:

Divisão do territóriocatarinense

- Page 165 and 166:

Informações econômicasda agropec

- Page 167 and 168:

Informações econômicasda agropec

- Page 169:

Preços AgrícolasTabela 8/II. Pre

- Page 172 and 173:

Anexo IConceitosConsumo aparente de

- Page 174 and 175:

Lista de figuras- Parte IDesempenho

- Page 176 and 177:

Lista de tabelas- Parte ILista de t

- Page 178 and 179:

Lista de tabelas- Parte I7. Valor,

- Page 180 and 181:

Lista de tabelas- Parte ILeite1. Pr

- Page 182 and 183:

Índice remissivoAgricultura famili

- Page 184:

Síntese Anual da Agricultura de Sa