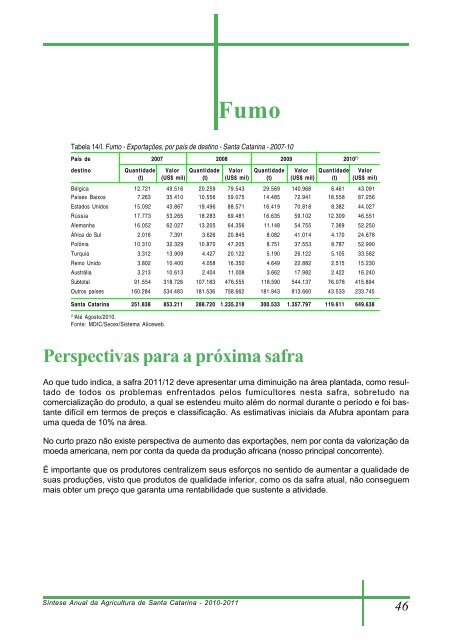

FumoTabela 14/I. Fumo - Exportações, por país <strong>de</strong> <strong>de</strong>stino - <strong>Santa</strong> <strong>Catarina</strong> - 2007-10País <strong>de</strong> 2007 2008 2009 2010 (*)<strong>de</strong>stino Quanti<strong>da</strong><strong>de</strong> Valor Quanti<strong>da</strong><strong>de</strong> Valor Quanti<strong>da</strong><strong>de</strong> Valor Quanti<strong>da</strong><strong>de</strong> Valor(t) (US$ mil) (t) (US$ mil) (t) (US$ mil) (t) (US$ mil)Bélgica 12.721 49.516 20.259 79.543 29.569 140.968 6.461 43.091Países Baixos 7.263 35.410 10.556 59.075 14.485 72.941 18.558 87.256Estados Unidos 15.092 43.867 19.496 88.571 16.419 70.818 8.382 44.027Rússia 17.773 53.265 18.283 69.481 16.635 59.102 12.309 46.551Alemanha 16.052 62.027 13.205 64.356 11.148 54.755 7.369 52.250África do Sul 2.016 7.391 3.626 20.845 8.082 41.014 4.170 24.678Polônia 10.310 32.329 10.870 47.205 8.751 37.553 8.787 52.990Turquia 3.312 13.909 4.427 20.122 5.190 26.122 5.105 33.582Reino Unido 3.802 10.400 4.058 16.350 4.649 22.882 2.515 15.230Austrália 3.213 10.613 2.404 11.008 3.662 17.982 2.422 16.240Subtotal 91.554 318.728 107.183 476.555 118.590 544.137 76.078 415.894Outros países 160.284 534.483 181.536 758.662 181.943 813.660 43.533 233.745<strong>Santa</strong> <strong>Catarina</strong> 251.838 853.211 288.720 1.235.218 300.533 1.357.797 119.611 649.638(1)Até Agosto/2010.Fonte: MDIC/Secex/Sistema Aliceweb.Perspectivas para a próxima safraAo que tudo indica, a safra 2011/12 <strong>de</strong>ve apresentar uma diminuição na área planta<strong>da</strong>, como resultado<strong>de</strong> todos os problemas enfrentados pelos fumicultores nesta safra, sobretudo nacomercialização do produto, a qual se esten<strong>de</strong>u muito além do normal durante o período e foi bastantedifícil em termos <strong>de</strong> preços e classificação. As estimativas iniciais <strong>da</strong> Afubra apontam parauma que<strong>da</strong> <strong>de</strong> 10% na área.No curto prazo não existe perspectiva <strong>de</strong> aumento <strong>da</strong>s exportações, nem por conta <strong>da</strong> valorização <strong>da</strong>moe<strong>da</strong> americana, nem por conta <strong>da</strong> que<strong>da</strong> <strong>da</strong> produção africana (nosso principal concorrente).É importante que os produtores centralizem seus esforços no sentido <strong>de</strong> aumentar a quali<strong>da</strong><strong>de</strong> <strong>de</strong>suas produções, visto que produtos <strong>de</strong> quali<strong>da</strong><strong>de</strong> inferior, como os <strong>da</strong> safra atual, não conseguemmais obter um preço que garanta uma rentabili<strong>da</strong><strong>de</strong> que sustente a ativi<strong>da</strong><strong>de</strong>.Síntese <strong>Anual</strong> <strong>da</strong> <strong>Agricultura</strong> <strong>de</strong> <strong>Santa</strong> <strong>Catarina</strong> - 2010-201146

Maçã - Concentração <strong>da</strong> produção por microrregiãogeográfica - <strong>Santa</strong> <strong>Catarina</strong> - Safra 2008/09(Total = 622,5 mil t)0102030533,6%0907060412117,6%14 15101757,5%081316Maçã181920Luiz Marcelino VieiraEconomista Epagri/<strong>Cepa</strong>marcelino@epagri.sc.gov.brFonte: IBGE.Produção e mercado mundialA FAO estima para a safra mundial <strong>de</strong> maçã 2008/09 uma produção <strong>de</strong> 71,3 milhões <strong>de</strong> tonela<strong>da</strong>s,área colhi<strong>da</strong> <strong>de</strong> 4,9 milhões <strong>de</strong> hectares e rendimento <strong>de</strong> 14,4 tonela<strong>da</strong>s por hectare.A China é o maior produtor mundial, com 44,4% dovolume total produzido. Possui um rendimento <strong>de</strong>apenas 14,9 tonela<strong>da</strong>s por hectare, porém, possuiuma expressiva área cultiva<strong>da</strong>: 41,6%. Os EstadosUnidos aparecem na segun<strong>da</strong> posição, com 6,3%,seguido pela Turquia, Irã, Itália, com participação entre3,2% e 3,9%, França, Índia e Fe<strong>de</strong>ração Russa,entre 2,2% e 2,7%, e Brasil, Chile, Alemanha, Argentina,entre 1,4% e 1,7%. A soma <strong>de</strong>sses países perfazum total <strong>de</strong> 78,8% <strong>da</strong> produção mundial (Tabela 1).Tabela 1/I. Maçã – Quanti<strong>da</strong><strong>de</strong> produzi<strong>da</strong> total e dosprincipais países – Safras 2004/05-2008/09Embora o rendimento médio mundial <strong>de</strong> 14,5 tonela<strong>da</strong>stenha se mantido praticamente constante nos últimosanos, países como a Áustria, Suíça, Holan<strong>da</strong>, Bélgicae Itália têm observado mais ganho por área cultiva<strong>da</strong>,consequência do uso maior <strong>de</strong> tecnologia, prática <strong>de</strong> manejo e investimento em pesquisa.(mil t)País/mundo 2004/05 2005/06 2006/07 2007/08 2008/09Mundo 62.429 64.175 65.528 69.304 71.287China 24.017 26.065 27.866 29.851 31.684Estados Unidos 4.409 4.569 4.123 4.359 4.515Turquia 2.570 2.002 2.458 2.504 2.782Polônia 2.075 2.305 1.040 2.831 2.626Irã 2.662 2.700 2.660 2.719 2.432Itália 2.192 2.131 2.230 2.210 2.314França 2.241 2.081 2.144 1.940 1.954Índia 1.739 1.756 2.001 1.985 1.795Fe<strong>de</strong>ração Russa 1.779 1.619 2.333 1.467 1.596Brasil 851 863 1.115 1.124 1.223Fonte: FAO (jun./2011). Disponível em (http://www.fao.org).As exportações mundiais <strong>de</strong> maçãs para os principaiscentros consumidores têm apresentado comportamentocrescente entre os anos <strong>de</strong> 2004 a 2008, com taxamédia anual <strong>de</strong> 3,8% na quanti<strong>da</strong><strong>de</strong> e <strong>de</strong> 13,0% no valor(FAO, junho <strong>de</strong> 2011).Em termos financeiros, em 2008, há uma disputa bastanteacirra<strong>da</strong> nas ven<strong>da</strong>s entre os mercados italiano,com 13,2%, francês, com 12,4%, americano, com 12,2%,e o chinês, com 11,6%. Num segundo bloco, aparecemo mercado chileno e o holandês, com participação, novalor, entre 8% e 9%, respectivamente. Com participaçãonas ven<strong>da</strong>s entre 3,0% e 4,2%, vem a Bélgica, a Áfricado Sul, a Nova Zelândia e a Polônia (Tabela 2).Síntese <strong>Anual</strong> <strong>da</strong> <strong>Agricultura</strong> <strong>de</strong> <strong>Santa</strong> <strong>Catarina</strong> - 2010-2011Tabela 2/I. Maçã – Valor exportado – Total e dosprincipais países – 2004-08(milhão US$)País 2004 2005 2006 2007 2008Mundo 3.821 3.883 4.368 5.503 6.222Itália 433 482 562 747 821França 575 507 572 681 771Estados Unidos 384 500 549 651 749China 296 322 386 533 724Chile 338 304 382 552 558Holan<strong>da</strong> 297 274 304 384 480... ... ... ... ... ...Brasil 73 46 32 69 81Fonte: FAO (jun./2011). Disponível em (http://www.fao.org).47

- Page 1 and 2: Síntese Anual da Agriculturade San

- Page 3 and 4: ApresentaçãoEsta é a 32ª ediç

- Page 5 and 6: SumárioParte IUma breve análise d

- Page 7 and 8: Uma breve análise da agropecuária

- Page 9 and 10: Tabela 2/I. Quantidade, preço, val

- Page 11 and 12: Alho - Concentração da produção

- Page 13 and 14: AlhoOs países com maior área colh

- Page 15 and 16: cessários na safra de 2011/12. Rec

- Page 17 and 18: AlhoPara a safra de 2011/12, que es

- Page 19 and 20: ArrozEmbora seja o segundo cereal m

- Page 21 and 22: ArrozO preço iniciou o ano de 2010

- Page 23 and 24: 01Banana - Concentração da produ

- Page 25 and 26: BananaSafra nacional 2010A safra na

- Page 27 and 28: Bananacontribuiu para que a produç

- Page 29 and 30: BananaO mercado estadual mantém um

- Page 31 and 32: CebolaNa última década a produç

- Page 33 and 34: CebolaO comportamento dos preços m

- Page 35 and 36: FeijãoNesta safra (2010/11) deve h

- Page 37 and 38: FeijãoTabela 5/I. Feijão - Área,

- Page 39 and 40: FeijãoCom relação ao balanço de

- Page 41 and 42: FumoTabela 2/I. Fumo - Principais p

- Page 43 and 44: FumoTabela 7/I. Fumo - Área, produ

- Page 45: Fumoços para a região como um tod

- Page 49 and 50: MaçãDurante a safra ocorreram alg

- Page 51 and 52: MaçãTendo em vista as dificuldade

- Page 53 and 54: Produção agrícola - Mandioca por

- Page 55 and 56: MandiocaDurante a fase de desenvolv

- Page 57 and 58: MandiocaEm 2010, a venda catarinens

- Page 59 and 60: MilhoTabela 2/I. Milho - Principais

- Page 61 and 62: MilhoComo, no caso da soja e das ca

- Page 63 and 64: MilhoTabela 13/I. Milho - Área, pr

- Page 65 and 66: SojaO balanço de oferta e demanda

- Page 67 and 68: Sojapara depois comprar de outros e

- Page 69 and 70: Sojae seu preço mais alto em maio

- Page 71 and 72: TomateNa América do Sul, o Brasil

- Page 73 and 74: TomateO rendimento médio das lavou

- Page 75 and 76: TomateÁguas Mornas com uma área d

- Page 77 and 78: TrigoA China é o maior consumidor

- Page 79 and 80: TrigoA maior concentração de cult

- Page 81 and 82: TrigoNa safra 2010/11, as principai

- Page 83 and 84: 017,3%11,2%0203050459,4%09061114080

- Page 85 and 86: Uva e vinhoTabela 2/I. Uva - Produ

- Page 87 and 88: Uva e vinhoo vinho arraigado em sua

- Page 89 and 90: Flores e plantasornamentaisGilberto

- Page 91 and 92: Flores e plantasornamentaistos do a

- Page 93 and 94: Perspectivas para as ornamentaisFlo

- Page 95 and 96: HortifrutigranjeirosOs dados analis

- Page 97 and 98:

CalendárioAgrícolaProdutoAlhoArro

- Page 99 and 100:

Kong (terceiro importador) tem abas

- Page 101 and 102:

Carne bovinaTabela 7/I. Carne bovin

- Page 103 and 104:

Efetivo de frango por microrregiõe

- Page 105 and 106:

Carne de frangopara 7,5%; e Hong Ko

- Page 107 and 108:

Carne de frangoTabela 11 /I. Carne

- Page 109 and 110:

Efetivo de Suíno por microrregião

- Page 111 and 112:

Carne suínaTabela 4/I. Produção

- Page 113 and 114:

Carne suínaTabela 9/I. Carne suín

- Page 115 and 116:

Carne suínateceu recentemente em m

- Page 117 and 118:

Produção de origem animal - Leite

- Page 119 and 120:

Leitereal, que reduziu a competitiv

- Page 121 and 122:

Leitegrande parte provocada pela so

- Page 123 and 124:

LeiteCom a produção de leite dest

- Page 125 and 126:

Desempenho dapesca e daaquiculturaA

- Page 127 and 128:

Desempenho dapesca e daaquiculturaA

- Page 129 and 130:

Maricultura 5IntroduçãoDesempenho

- Page 131 and 132:

Desempenho dapesca e daaquiculturaO

- Page 133 and 134:

Desempenho dapesca e daaquiculturaE

- Page 135 and 136:

Desempenho dosetor florestalção p

- Page 137 and 138:

Desempenho dosetor florestalcomo im

- Page 139 and 140:

Desempenho dosetor florestalProduç

- Page 141 and 142:

Desempenho dosetor florestalFonte:

- Page 143 and 144:

Desempenho dosetor florestalEm 2010

- Page 145 and 146:

Desempenho dosetor florestalvendas

- Page 147 and 148:

Desempenho dosetor florestalProduç

- Page 149 and 150:

Desempenho dosetor florestalLenhaCa

- Page 151 and 152:

Desempenho dosetor florestalTabela

- Page 153 and 154:

Crédito ruralTabajara MarcondesEng

- Page 155 and 156:

Crédito ruralTabela 5/I. Pronaf -

- Page 157 and 158:

CréditofundiárioTabela 2/I. Evolu

- Page 159 and 160:

Divisão do territóriocatarinense

- Page 161 and 162:

Divisão do territóriocatarinense

- Page 163 and 164:

Divisão do territóriocatarinense

- Page 165 and 166:

Informações econômicasda agropec

- Page 167 and 168:

Informações econômicasda agropec

- Page 169:

Preços AgrícolasTabela 8/II. Pre

- Page 172 and 173:

Anexo IConceitosConsumo aparente de

- Page 174 and 175:

Lista de figuras- Parte IDesempenho

- Page 176 and 177:

Lista de tabelas- Parte ILista de t

- Page 178 and 179:

Lista de tabelas- Parte I7. Valor,

- Page 180 and 181:

Lista de tabelas- Parte ILeite1. Pr

- Page 182 and 183:

Índice remissivoAgricultura famili

- Page 184:

Síntese Anual da Agricultura de Sa