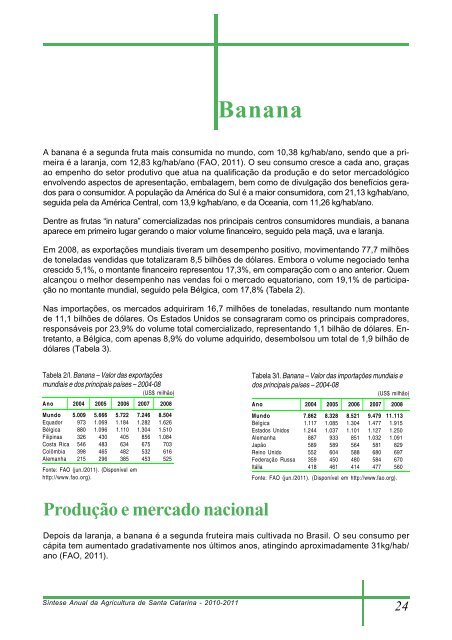

BananaA banana é a segun<strong>da</strong> fruta mais consumi<strong>da</strong> no mundo, com 10,38 kg/hab/ano, sendo que a primeiraé a laranja, com 12,83 kg/hab/ano (FAO, 2011). O seu consumo cresce a ca<strong>da</strong> ano, graçasao empenho do setor produtivo que atua na qualificação <strong>da</strong> produção e do setor mercadológicoenvolvendo aspectos <strong>de</strong> apresentação, embalagem, bem como <strong>de</strong> divulgação dos benefícios geradospara o consumidor. A população <strong>da</strong> América do Sul é a maior consumidora, com 21,13 kg/hab/ano,segui<strong>da</strong> pela <strong>da</strong> América Central, com 13,9 kg/hab/ano, e <strong>da</strong> Oceania, com 11,26 kg/hab/ano.Dentre as frutas “in natura” comercializa<strong>da</strong>s nos principais centros consumidores mundiais, a bananaaparece em primeiro lugar gerando o maior volume financeiro, seguido pela maçã, uva e laranja.Em 2008, as exportações mundiais tiveram um <strong>de</strong>sempenho positivo, movimentando 77,7 milhões<strong>de</strong> tonela<strong>da</strong>s vendi<strong>da</strong>s que totalizaram 8,5 bilhões <strong>de</strong> dólares. Embora o volume negociado tenhacrescido 5,1%, o montante financeiro representou 17,3%, em comparação com o ano anterior. Quemalcançou o melhor <strong>de</strong>sempenho nas ven<strong>da</strong>s foi o mercado equatoriano, com 19,1% <strong>de</strong> participaçãono montante mundial, seguido pela Bélgica, com 17,8% (Tabela 2).Nas importações, os mercados adquiriram 16,7 milhões <strong>de</strong> tonela<strong>da</strong>s, resultando num montante<strong>de</strong> 11,1 bilhões <strong>de</strong> dólares. Os Estados Unidos se consagraram como os principais compradores,responsáveis por 23,9% do volume total comercializado, representando 1,1 bilhão <strong>de</strong> dólares. Entretanto,a Bélgica, com apenas 8,9% do volume adquirido, <strong>de</strong>sembolsou um total <strong>de</strong> 1,9 bilhão <strong>de</strong>dólares (Tabela 3).Tabela 2/I. Banana – Valor <strong>da</strong>s exportaçõesmundiais e dos principais países – 2004-08(US$ milhão)Ano 2004 2005 2006 2007 2008Mundo 5.009 5.666 5.722 7.246 8.504Equador 973 1.069 1.184 1.282 1.626Bélgica 880 1.096 1.110 1.304 1.510Filipinas 326 430 405 856 1.084Costa Rica 546 483 634 675 703Colômbia 398 465 482 532 616Alemanha 215 296 385 453 525Fonte: FAO (jun./2011). (Disponível emhttp://www.fao.org).Tabela 3/I. Banana – Valor <strong>da</strong>s importações mundiais edos principais países – 2004-08(US$ milhão)Ano 2004 2005 2006 2007 2008Mundo 7.862 8.328 8.521 9.479 11.113Bélgica 1.117 1.085 1.304 1.477 1.915Estados Unidos 1.244 1.037 1.101 1.127 1.250Alemanha 887 933 851 1.032 1.091Japão 589 589 564 581 829Reino Unido 552 604 588 680 697Fe<strong>de</strong>ração Russa 359 450 480 584 670Itália 418 461 414 477 560Fonte: FAO (jun./2011). (Disponível em http://www.fao.org).Produção e mercado nacionalDepois <strong>da</strong> laranja, a banana é a segun<strong>da</strong> fruteira mais cultiva<strong>da</strong> no Brasil. O seu consumo percápita tem aumentado gra<strong>da</strong>tivamente nos últimos anos, atingindo aproxima<strong>da</strong>mente 31kg/hab/ano (FAO, 2011).Síntese <strong>Anual</strong> <strong>da</strong> <strong>Agricultura</strong> <strong>de</strong> <strong>Santa</strong> <strong>Catarina</strong> - 2010-201124

BananaSafra nacional 2010A safra nacional 2010 <strong>de</strong> banana apresenta uma área colhi<strong>da</strong> <strong>de</strong> 480,1 mil hectares, quanti<strong>da</strong><strong>de</strong> <strong>de</strong>6,98 milhões <strong>de</strong> tonela<strong>da</strong>s e rendimento médio <strong>de</strong> 14,4 tonela<strong>da</strong>s por hectare, resultando num acréscimo<strong>de</strong> 0,1%, 2,9% e 2,8%, respectivamente, em comparação com os <strong>da</strong>dos <strong>da</strong> safra passa<strong>da</strong>(IBGE - Levantamento Sistemático <strong>da</strong> Produção Agrícola, junho <strong>de</strong> 2011).Embora a área colhi<strong>da</strong> tenha se mantido praticamente estável, o aumento <strong>de</strong> produtivi<strong>da</strong><strong>de</strong> dosbananais contribuiu para um aumento na produção nacional.Observa-se que os estados com maiores produções não têm necessariamente os melhores ganhospor área colhi<strong>da</strong>. É o caso dos estados do Rio Gran<strong>de</strong> do Norte, que obteve um total <strong>de</strong> 26,1tonela<strong>da</strong>s por hectare, superando em 56% amédia nacional; a seguir, vem o Paraná, com23,2 tonela<strong>da</strong>s por hectare; São Paulo, com21,8 tonela<strong>da</strong>s por hectare e <strong>Santa</strong> <strong>Catarina</strong>,com 20,2 tonela<strong>da</strong>s por hectare (Tabela 4).O clima brasileiro favorece que a produção nacional<strong>de</strong> banana seja oferta<strong>da</strong> no mercado internodurante todo o ano, com maiores variaçõespara cima nas estações mais quentes,influenciando para que os preços <strong>de</strong>clinem emalguns centros consumidores do País.A produção nacional, além <strong>de</strong> aten<strong>de</strong>r o consumointerno, gera um exce<strong>de</strong>nte que écomercializado para alguns países doMercosul e <strong>da</strong> Europa.Dados do Ministério do Desenvolvimento, Indústriae Comércio Exterior, em 2010, mostramque as exportações nacionais <strong>de</strong> bananaalcançaram 139,6 mil tonela<strong>da</strong>s, sendo 3%menor que em 2009, com 143,9 mil tonela<strong>da</strong>s.A ativi<strong>da</strong><strong>de</strong> gerou um montante financeiro <strong>de</strong>45,4 milhões <strong>de</strong> dólares, indicando um incremento<strong>de</strong> 15,2% em relação a 2009, resultantedo bom <strong>de</strong>sempenho do preço médio, com18,9% superior ao do ano passado. Isso foiTabela 4/I – Banana – Área colhi<strong>da</strong>, produção e rendimento – Brasile principais estados produtores – Safras 2007/11Discriminação 2007 2008 2009 2010 2011 (¹)Área colhi<strong>da</strong> (ha)Brasil 515.346 513.097 479.614 480.087 488.194São Paulo 52.379 56.224 53.078 52.710 56.846Bahia 89.466 91.259 65.487 66.623 66.768<strong>Santa</strong> <strong>Catarina</strong> 31.090 30.931 30.922 30.409 30.613Minas Gerais 36.745 36.372 39.194 40.472 41.058Pará 44.552 43.213 38.925 38.706 39.961Pernambuco 38.919 42.530 42.910 45.538 40.992Ceará 42.910 43.511 44.742 46.220 46.928Quanti<strong>da</strong><strong>de</strong> produzi<strong>da</strong> (t)Brasil 7.098.353 6.998.150 6.783.490 6.978.312 7.015.386São Paulo 1.386.016 1.417.537 1.257.539 1.271.500 1.240.001Bahia 1.121.261 1.225.083 1.015.505 1.079.050 1.087.409<strong>Santa</strong> <strong>Catarina</strong> 655.973 575.798 624.204 672.892 675.704Minas Gerais 536.576 535.824 620.931 654.444 657.473Pará 570.951 555.814 501.344 514.922 532.495Pernambuco 382.417 395.209 437.155 517.285 468.602Ceará 385.455 423.016 429.506 445.169 476.958Os cinco maiores rendimentos médios (kg/ha)Brasil 13.774 13.639 14.144 14.536 14.370Rio Gran<strong>de</strong> do Norte 27.916 22.265 26.077 26.002 25.643São Paulo 26.461 25.212 23.692 24.123 21.813Paraná 23.300 25.025 23.200 23.077 23.000<strong>Santa</strong> <strong>Catarina</strong> 21.099 18.616 20.186 22.128 22.072Bahia 12.533 13.424 15.507 16.196 16.286(¹)Safra 2011 <strong>da</strong>dos preliminares sujeitos a retificação.Fonte: IBGE. Produção Agrícola Municipal (2007-2009) e LSPA-jun./2011.possível <strong>de</strong>vido ao aprimoramento do sistema <strong>de</strong> produção e à qualificação <strong>da</strong> mão <strong>de</strong> obra emprega<strong>da</strong>na ativi<strong>da</strong><strong>de</strong>, os quais foram gra<strong>da</strong>tivamente assimilados pelos agentes <strong>de</strong> produção e <strong>de</strong>comercialização, gerando um produto <strong>de</strong> quali<strong>da</strong><strong>de</strong> e mais competitivo (Figura 1).Síntese <strong>Anual</strong> <strong>da</strong> <strong>Agricultura</strong> <strong>de</strong> <strong>Santa</strong> <strong>Catarina</strong> - 2010-201125

- Page 1 and 2: Síntese Anual da Agriculturade San

- Page 3 and 4: ApresentaçãoEsta é a 32ª ediç

- Page 5 and 6: SumárioParte IUma breve análise d

- Page 7 and 8: Uma breve análise da agropecuária

- Page 9 and 10: Tabela 2/I. Quantidade, preço, val

- Page 11 and 12: Alho - Concentração da produção

- Page 13 and 14: AlhoOs países com maior área colh

- Page 15 and 16: cessários na safra de 2011/12. Rec

- Page 17 and 18: AlhoPara a safra de 2011/12, que es

- Page 19 and 20: ArrozEmbora seja o segundo cereal m

- Page 21 and 22: ArrozO preço iniciou o ano de 2010

- Page 23: 01Banana - Concentração da produ

- Page 27 and 28: Bananacontribuiu para que a produç

- Page 29 and 30: BananaO mercado estadual mantém um

- Page 31 and 32: CebolaNa última década a produç

- Page 33 and 34: CebolaO comportamento dos preços m

- Page 35 and 36: FeijãoNesta safra (2010/11) deve h

- Page 37 and 38: FeijãoTabela 5/I. Feijão - Área,

- Page 39 and 40: FeijãoCom relação ao balanço de

- Page 41 and 42: FumoTabela 2/I. Fumo - Principais p

- Page 43 and 44: FumoTabela 7/I. Fumo - Área, produ

- Page 45 and 46: Fumoços para a região como um tod

- Page 47 and 48: Maçã - Concentração da produç

- Page 49 and 50: MaçãDurante a safra ocorreram alg

- Page 51 and 52: MaçãTendo em vista as dificuldade

- Page 53 and 54: Produção agrícola - Mandioca por

- Page 55 and 56: MandiocaDurante a fase de desenvolv

- Page 57 and 58: MandiocaEm 2010, a venda catarinens

- Page 59 and 60: MilhoTabela 2/I. Milho - Principais

- Page 61 and 62: MilhoComo, no caso da soja e das ca

- Page 63 and 64: MilhoTabela 13/I. Milho - Área, pr

- Page 65 and 66: SojaO balanço de oferta e demanda

- Page 67 and 68: Sojapara depois comprar de outros e

- Page 69 and 70: Sojae seu preço mais alto em maio

- Page 71 and 72: TomateNa América do Sul, o Brasil

- Page 73 and 74: TomateO rendimento médio das lavou

- Page 75 and 76:

TomateÁguas Mornas com uma área d

- Page 77 and 78:

TrigoA China é o maior consumidor

- Page 79 and 80:

TrigoA maior concentração de cult

- Page 81 and 82:

TrigoNa safra 2010/11, as principai

- Page 83 and 84:

017,3%11,2%0203050459,4%09061114080

- Page 85 and 86:

Uva e vinhoTabela 2/I. Uva - Produ

- Page 87 and 88:

Uva e vinhoo vinho arraigado em sua

- Page 89 and 90:

Flores e plantasornamentaisGilberto

- Page 91 and 92:

Flores e plantasornamentaistos do a

- Page 93 and 94:

Perspectivas para as ornamentaisFlo

- Page 95 and 96:

HortifrutigranjeirosOs dados analis

- Page 97 and 98:

CalendárioAgrícolaProdutoAlhoArro

- Page 99 and 100:

Kong (terceiro importador) tem abas

- Page 101 and 102:

Carne bovinaTabela 7/I. Carne bovin

- Page 103 and 104:

Efetivo de frango por microrregiõe

- Page 105 and 106:

Carne de frangopara 7,5%; e Hong Ko

- Page 107 and 108:

Carne de frangoTabela 11 /I. Carne

- Page 109 and 110:

Efetivo de Suíno por microrregião

- Page 111 and 112:

Carne suínaTabela 4/I. Produção

- Page 113 and 114:

Carne suínaTabela 9/I. Carne suín

- Page 115 and 116:

Carne suínateceu recentemente em m

- Page 117 and 118:

Produção de origem animal - Leite

- Page 119 and 120:

Leitereal, que reduziu a competitiv

- Page 121 and 122:

Leitegrande parte provocada pela so

- Page 123 and 124:

LeiteCom a produção de leite dest

- Page 125 and 126:

Desempenho dapesca e daaquiculturaA

- Page 127 and 128:

Desempenho dapesca e daaquiculturaA

- Page 129 and 130:

Maricultura 5IntroduçãoDesempenho

- Page 131 and 132:

Desempenho dapesca e daaquiculturaO

- Page 133 and 134:

Desempenho dapesca e daaquiculturaE

- Page 135 and 136:

Desempenho dosetor florestalção p

- Page 137 and 138:

Desempenho dosetor florestalcomo im

- Page 139 and 140:

Desempenho dosetor florestalProduç

- Page 141 and 142:

Desempenho dosetor florestalFonte:

- Page 143 and 144:

Desempenho dosetor florestalEm 2010

- Page 145 and 146:

Desempenho dosetor florestalvendas

- Page 147 and 148:

Desempenho dosetor florestalProduç

- Page 149 and 150:

Desempenho dosetor florestalLenhaCa

- Page 151 and 152:

Desempenho dosetor florestalTabela

- Page 153 and 154:

Crédito ruralTabajara MarcondesEng

- Page 155 and 156:

Crédito ruralTabela 5/I. Pronaf -

- Page 157 and 158:

CréditofundiárioTabela 2/I. Evolu

- Page 159 and 160:

Divisão do territóriocatarinense

- Page 161 and 162:

Divisão do territóriocatarinense

- Page 163 and 164:

Divisão do territóriocatarinense

- Page 165 and 166:

Informações econômicasda agropec

- Page 167 and 168:

Informações econômicasda agropec

- Page 169:

Preços AgrícolasTabela 8/II. Pre

- Page 172 and 173:

Anexo IConceitosConsumo aparente de

- Page 174 and 175:

Lista de figuras- Parte IDesempenho

- Page 176 and 177:

Lista de tabelas- Parte ILista de t

- Page 178 and 179:

Lista de tabelas- Parte I7. Valor,

- Page 180 and 181:

Lista de tabelas- Parte ILeite1. Pr

- Page 182 and 183:

Índice remissivoAgricultura famili

- Page 184:

Síntese Anual da Agricultura de Sa