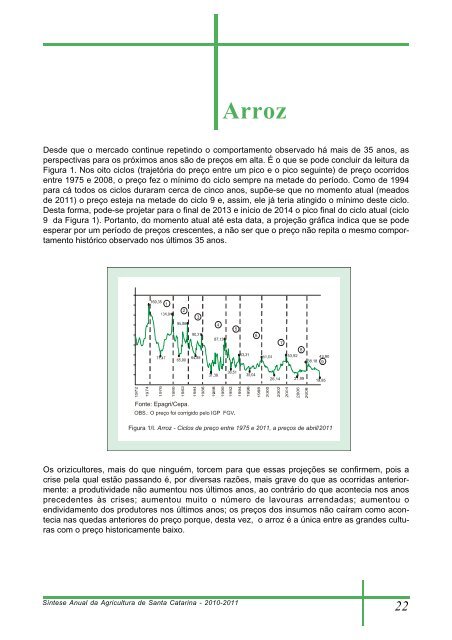

ArrozDes<strong>de</strong> que o mercado continue repetindo o comportamento observado há mais <strong>de</strong> 35 anos, asperspectivas para os próximos anos são <strong>de</strong> preços em alta. É o que se po<strong>de</strong> concluir <strong>da</strong> leitura <strong>da</strong>Figura 1. Nos oito ciclos (trajetória do preço entre um pico e o pico seguinte) <strong>de</strong> preço ocorridosentre 1975 e 2008, o preço fez o mínimo do ciclo sempre na meta<strong>de</strong> do período. Como <strong>de</strong> 1994para cá todos os ciclos duraram cerca <strong>de</strong> cinco anos, supõe-se que no momento atual (meados<strong>de</strong> 2011) o preço esteja na meta<strong>de</strong> do ciclo 9 e, assim, ele já teria atingido o mínimo <strong>de</strong>ste ciclo.Desta forma, po<strong>de</strong>-se projetar para o final <strong>de</strong> 2013 e início <strong>de</strong> 2014 o pico final do ciclo atual (ciclo9 <strong>da</strong> Figura 1). Portanto, do momento atual até esta <strong>da</strong>ta, a projeção gráfica indica que se po<strong>de</strong>esperar por um período <strong>de</strong> preços crescentes, a não ser que o preço não repita o mesmo comportamentohistórico observado nos últimos 35 anos.53,9243,9038.1826,1421,9919,85Fonte: Epagri/<strong>Cepa</strong>.OBS.: O preço foi corrigido pelo IGP FGV.Figura 1/I. Arroz - Ciclos <strong>de</strong> preço entre 1975 e 2011, a preços <strong>de</strong> abril/2011Os orizicultores, mais do que ninguém, torcem para que essas projeções se confirmem, pois acrise pela qual estão passando é, por diversas razões, mais grave do que as ocorri<strong>da</strong>s anteriormente:a produtivi<strong>da</strong><strong>de</strong> não aumentou nos últimos anos, ao contrário do que acontecia nos anosprece<strong>de</strong>ntes às crises; aumentou muito o número <strong>de</strong> lavouras arren<strong>da</strong><strong>da</strong>s; aumentou oendivi<strong>da</strong>mento dos produtores nos últimos anos; os preços dos insumos não caíram como acontecianas que<strong>da</strong>s anteriores do preço porque, <strong>de</strong>sta vez, o arroz é a única entre as gran<strong>de</strong>s culturascom o preço historicamente baixo.Síntese <strong>Anual</strong> <strong>da</strong> <strong>Agricultura</strong> <strong>de</strong> <strong>Santa</strong> <strong>Catarina</strong> - 2010-201122

01Banana - Concentração <strong>da</strong> produção por microrregiãogeográfica - <strong>Santa</strong> <strong>Catarina</strong> - Safra 2009(Total = 624,2 mil t)0205030904061011071214 15 16170813Banana181920Luiz Marcelino VieiraEconomista - Epagri/<strong>Cepa</strong>marcelino@epagri.sc.gov.brFonte: IBGE.Produção e mercado mundialO cultivo <strong>da</strong> banana é <strong>de</strong>senvolvido em aproxima<strong>da</strong>mente 115 países. A ativi<strong>da</strong><strong>de</strong> está presenteem todos os continentes, sendo que o asiático contribui com 58%, o americano, com 27% (Américado Sul, com 19% e a América Central, com 8%) e o africano, com 13% do volume produzido.Em alguns países, essa fruta se <strong>de</strong>staca como uma <strong>da</strong>s principais fontes <strong>de</strong> arreca<strong>da</strong>ção e geradora<strong>de</strong> emprego e ren<strong>da</strong>.Dentre as frutíferas, a banana ocupa a segun<strong>da</strong> posiçãona produção mundial, sendo supera<strong>da</strong> apenas pela melancia,com 100,7 milhões <strong>de</strong> tonela<strong>da</strong>s (FAO, junho <strong>de</strong>2011).Nos últimos trinta anos, a banana praticamente triplicou ovolume produzido, passando <strong>de</strong> 34,5 milhões <strong>de</strong> tonela<strong>da</strong>sna safra 1978 para 95,6 milhões <strong>de</strong> tonela<strong>da</strong>s na safra2009.Na safra 2009, os <strong>da</strong>dos <strong>da</strong> FAO apresentam um crescimento<strong>de</strong> 2,4% no volume produzido em comparação coma safra passa<strong>da</strong>. Esse <strong>de</strong>sempenho positivo é resultante,principalmente, <strong>de</strong> uma melhor produtivi<strong>da</strong><strong>de</strong> obti<strong>da</strong> em<strong>de</strong>corrência <strong>de</strong> um maior uso <strong>de</strong> tecnologia pelos produtores.No ranking mundial, a Índia é responsável por 28,1% <strong>da</strong>produção, segui<strong>da</strong> pelas Filipinas, com 9,3%; China, com8,6%; Brasil, com 7,5%; Equador, com 7,2% e Indonésia,com 6,1%.A Nicarágua mantém a maior produtivi<strong>da</strong><strong>de</strong>, com 65,5 t/ha, sendo 3,4 vezes maior que a média mundial que é <strong>de</strong>19,3 t/ha. Portanto, os países maiores produtores não necessariamenteobtêm os maiores rendimentos por área colhi<strong>da</strong>. (Tabela 1).Tabela 1/I. Banana – Área colhi<strong>da</strong>, quanti<strong>da</strong><strong>de</strong> erendimento - Mundo e principais países – Safras2005/09País 2005 2006 2007 2008 2009Área colhi<strong>da</strong> (1000ha)Mundo 4.664 4.909 5.012 4.835 4.844Índia 570 604 658 709 -Filipinas 418 429 437 439 446China 285 296 318 311 311Brasil 491 505 515 513 512Equador 221 209 197 216 216Indonésia 352 321 338 106 105Quanti<strong>da</strong><strong>de</strong> (1000t)Mundo 78.823 84.306 89.413 93.391 95.596Índia 18.888 20.998 23.823 26.217 -Filipinas 6.298 6.795 7.484 8.688 9.013China 6.667 7.115 8.038 8.043 8.208Brasil 6.703 6.956 7.098 6.998 7.193Equador 6.118 6.127 6.002 6.701 7.637Indonésia 5.178 5.037 5.454 5.741 6.273Os cinco maiores rendimentos mundiais (kg/ha)Mundo 16.899 17.174 17.838 19.316 19.737Nicarágua 45.878 54.608 61.229 49.570 65.534Timor-Leste 36.106 38.391 40.712 58.898 60.780Indonésia 14.722 15.686 16.145 54.268 59.743Costa Rica 45.568 53.003 53.632 47.999 55.539Suriname 34.900 33.763 37.275 47.985 51.424Fonte: FAO (jun./2011). (Disponível emhttp://www.fao.org).Síntese <strong>Anual</strong> <strong>da</strong> <strong>Agricultura</strong> <strong>de</strong> <strong>Santa</strong> <strong>Catarina</strong> - 2010-201123

- Page 1 and 2: Síntese Anual da Agriculturade San

- Page 3 and 4: ApresentaçãoEsta é a 32ª ediç

- Page 5 and 6: SumárioParte IUma breve análise d

- Page 7 and 8: Uma breve análise da agropecuária

- Page 9 and 10: Tabela 2/I. Quantidade, preço, val

- Page 11 and 12: Alho - Concentração da produção

- Page 13 and 14: AlhoOs países com maior área colh

- Page 15 and 16: cessários na safra de 2011/12. Rec

- Page 17 and 18: AlhoPara a safra de 2011/12, que es

- Page 19 and 20: ArrozEmbora seja o segundo cereal m

- Page 21: ArrozO preço iniciou o ano de 2010

- Page 25 and 26: BananaSafra nacional 2010A safra na

- Page 27 and 28: Bananacontribuiu para que a produç

- Page 29 and 30: BananaO mercado estadual mantém um

- Page 31 and 32: CebolaNa última década a produç

- Page 33 and 34: CebolaO comportamento dos preços m

- Page 35 and 36: FeijãoNesta safra (2010/11) deve h

- Page 37 and 38: FeijãoTabela 5/I. Feijão - Área,

- Page 39 and 40: FeijãoCom relação ao balanço de

- Page 41 and 42: FumoTabela 2/I. Fumo - Principais p

- Page 43 and 44: FumoTabela 7/I. Fumo - Área, produ

- Page 45 and 46: Fumoços para a região como um tod

- Page 47 and 48: Maçã - Concentração da produç

- Page 49 and 50: MaçãDurante a safra ocorreram alg

- Page 51 and 52: MaçãTendo em vista as dificuldade

- Page 53 and 54: Produção agrícola - Mandioca por

- Page 55 and 56: MandiocaDurante a fase de desenvolv

- Page 57 and 58: MandiocaEm 2010, a venda catarinens

- Page 59 and 60: MilhoTabela 2/I. Milho - Principais

- Page 61 and 62: MilhoComo, no caso da soja e das ca

- Page 63 and 64: MilhoTabela 13/I. Milho - Área, pr

- Page 65 and 66: SojaO balanço de oferta e demanda

- Page 67 and 68: Sojapara depois comprar de outros e

- Page 69 and 70: Sojae seu preço mais alto em maio

- Page 71 and 72: TomateNa América do Sul, o Brasil

- Page 73 and 74:

TomateO rendimento médio das lavou

- Page 75 and 76:

TomateÁguas Mornas com uma área d

- Page 77 and 78:

TrigoA China é o maior consumidor

- Page 79 and 80:

TrigoA maior concentração de cult

- Page 81 and 82:

TrigoNa safra 2010/11, as principai

- Page 83 and 84:

017,3%11,2%0203050459,4%09061114080

- Page 85 and 86:

Uva e vinhoTabela 2/I. Uva - Produ

- Page 87 and 88:

Uva e vinhoo vinho arraigado em sua

- Page 89 and 90:

Flores e plantasornamentaisGilberto

- Page 91 and 92:

Flores e plantasornamentaistos do a

- Page 93 and 94:

Perspectivas para as ornamentaisFlo

- Page 95 and 96:

HortifrutigranjeirosOs dados analis

- Page 97 and 98:

CalendárioAgrícolaProdutoAlhoArro

- Page 99 and 100:

Kong (terceiro importador) tem abas

- Page 101 and 102:

Carne bovinaTabela 7/I. Carne bovin

- Page 103 and 104:

Efetivo de frango por microrregiõe

- Page 105 and 106:

Carne de frangopara 7,5%; e Hong Ko

- Page 107 and 108:

Carne de frangoTabela 11 /I. Carne

- Page 109 and 110:

Efetivo de Suíno por microrregião

- Page 111 and 112:

Carne suínaTabela 4/I. Produção

- Page 113 and 114:

Carne suínaTabela 9/I. Carne suín

- Page 115 and 116:

Carne suínateceu recentemente em m

- Page 117 and 118:

Produção de origem animal - Leite

- Page 119 and 120:

Leitereal, que reduziu a competitiv

- Page 121 and 122:

Leitegrande parte provocada pela so

- Page 123 and 124:

LeiteCom a produção de leite dest

- Page 125 and 126:

Desempenho dapesca e daaquiculturaA

- Page 127 and 128:

Desempenho dapesca e daaquiculturaA

- Page 129 and 130:

Maricultura 5IntroduçãoDesempenho

- Page 131 and 132:

Desempenho dapesca e daaquiculturaO

- Page 133 and 134:

Desempenho dapesca e daaquiculturaE

- Page 135 and 136:

Desempenho dosetor florestalção p

- Page 137 and 138:

Desempenho dosetor florestalcomo im

- Page 139 and 140:

Desempenho dosetor florestalProduç

- Page 141 and 142:

Desempenho dosetor florestalFonte:

- Page 143 and 144:

Desempenho dosetor florestalEm 2010

- Page 145 and 146:

Desempenho dosetor florestalvendas

- Page 147 and 148:

Desempenho dosetor florestalProduç

- Page 149 and 150:

Desempenho dosetor florestalLenhaCa

- Page 151 and 152:

Desempenho dosetor florestalTabela

- Page 153 and 154:

Crédito ruralTabajara MarcondesEng

- Page 155 and 156:

Crédito ruralTabela 5/I. Pronaf -

- Page 157 and 158:

CréditofundiárioTabela 2/I. Evolu

- Page 159 and 160:

Divisão do territóriocatarinense

- Page 161 and 162:

Divisão do territóriocatarinense

- Page 163 and 164:

Divisão do territóriocatarinense

- Page 165 and 166:

Informações econômicasda agropec

- Page 167 and 168:

Informações econômicasda agropec

- Page 169:

Preços AgrícolasTabela 8/II. Pre

- Page 172 and 173:

Anexo IConceitosConsumo aparente de

- Page 174 and 175:

Lista de figuras- Parte IDesempenho

- Page 176 and 177:

Lista de tabelas- Parte ILista de t

- Page 178 and 179:

Lista de tabelas- Parte I7. Valor,

- Page 180 and 181:

Lista de tabelas- Parte ILeite1. Pr

- Page 182 and 183:

Índice remissivoAgricultura famili

- Page 184:

Síntese Anual da Agricultura de Sa