relatório completo

relatório completo

relatório completo

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

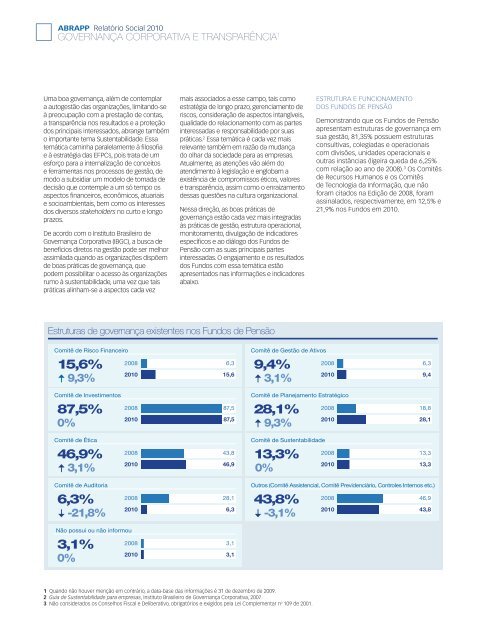

ABRAPP Relatório Social 2010GOVERNANÇA CORPORATIVA E TRANSPARÊNCIA 1Uma boa governança, além de contemplara autogestão das organizações, limitando-seà preocupação com a prestação de contas,a transparência nos resultados e a proteçãodos principais interessados, abrange tambémo importante tema Sustentabilidade. Essatemática caminha paralelamente à filosofiae à estratégia das EFPCs, pois trata de umesforço para a internalização de conceitose ferramentas nos processos de gestão, demodo a subsidiar um modelo de tomada dedecisão que contemple a um só tempo osaspectos financeiros, econômicos, atuariaise socioambientais, bem como os interessesdos diversos stakeholders no curto e longoprazos.De acordo com o Instituto Brasileiro deGovernança Corporativa (IBGC), a busca debenefícios diretos na gestão pode ser melhorassimilada quando as organizações dispõemde boas práticas de governança, quepodem possibilitar o acesso às organizaçõesrumo à sustentabilidade, uma vez que taispráticas alinham-se a aspectos cada vezmais associados a esse campo, tais comoestratégia de longo prazo, gerenciamento deriscos, consideração de aspectos intangíveis,qualidade do relacionamento com as partesinteressadas e responsabilidade por suaspráticas. 2 Essa temática é cada vez maisrelevante também em razão da mudançado olhar da sociedade para as empresas.Atualmente, as atenções vão além doatendimento à legislação e englobam aexistência de compromissos éticos, valorese transparência, assim como o enraizamentodessas questões na cultura organizacional.Nessa direção, as boas práticas degovernança estão cada vez mais integradasàs práticas de gestão, estrutura operacional,monitoramento, divulgação de indicadoresespecíficos e ao diálogo dos Fundos dePensão com as suas principais partesinteressadas. O engajamento e os resultadosdos Fundos com essa temática estãoapresentados nas informações e indicadoresabaixo.Estrutura e funcionamentodos Fundos de PensãoDemonstrando que os Fundos de Pensãoapresentam estruturas de governança emsua gestão, 81,35% possuem estruturasconsultivas, colegiadas e operacionaiscom divisões, unidades operacionais eoutras instâncias (ligeira queda de 6,25%com relação ao ano de 2008). 3 Os Comitêsde Recursos Humanos e os Comitêsde Tecnologia da Informação, que nãoforam citados na Edição de 2008, foramassinalados, respectivamente, em 12,5% e21,9% nos Fundos em 2010.Estruturas de governança existentes nos Fundos de PensãoComitê de Risco Financeiro15,6%9,3%200820106,315,6Comitê de Gestão de Ativos9,4%3,1%200820106,39,4Comitê de Investimentos87,5%0%2008201087,587,5Comitê de Planejamento Estratégico28,1%9,3%2008201018,828,1Comitê de Ética46,9%3,1%2008201043,846,9Comitê de Sustentabilidade13,3%0%2008201013,313,3Comitê de Auditoria6,3%-21,8%2008201028,16,3Outros (Comitê Assistencial, Comitê Previdenciário, Controles Internos etc.)43,8%-3,1%200846,9201043,8Não possui ou não informou3,1%0%200820103,13,11 Quando não houver menção em contrário, a data-base das informações é 31 de dezembro de 2009.2 Guia de Sustentabilidade para empresas, Instituto Brasileiro de Governança Corporativa, 2007.3 Não considerados os Conselhos Fiscal e Deliberativo, obrigatórios e exigidos pela Lei Complementar n o 109 de 2001.