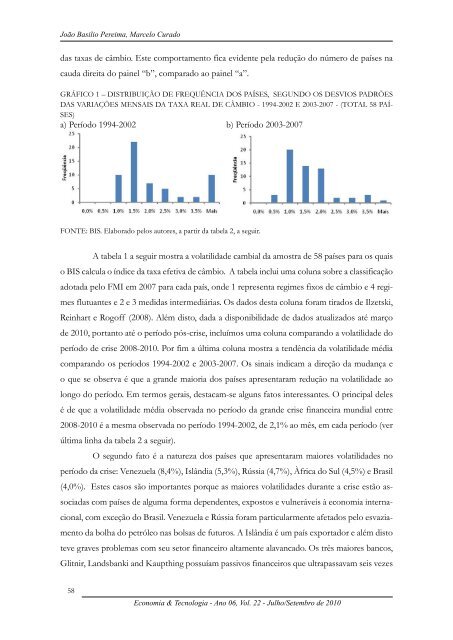

João Basilio Pereima, Marcelo Cura<strong>do</strong>das taxas de câmbio. Este comportamento fica evidente pela redução <strong>do</strong> número de países nacauda direita <strong>do</strong> painel “b”, compara<strong>do</strong> ao painel “a”.GRÁFICO 1 – Distribuição de Frequência <strong>do</strong>s países, segun<strong>do</strong> os desvios padrõesdas variações mensais da taxa real de câmbio - 1994-2002 e 2003-2007 - (Total 58 países)a) Perío<strong>do</strong> 1994-2002 b) Perío<strong>do</strong> 2003-2007Fonte: BIS. Elabora<strong>do</strong> pelos autores, a partir da tabela 2, a seguir.A tabela 1 a seguir mostra a volatilidade cambial da amostra de 58 países para os quaiso BIS calcula o índice da taxa efetiva de câmbio. A tabela inclui uma coluna sobre a classificaçãoa<strong>do</strong>tada pelo FMI em 2007 para cada país, onde 1 representa regimes fixos de câmbio e 4 regimesflutuantes e 2 e 3 medidas intermediárias. Os da<strong>do</strong>s desta coluna foram tira<strong>do</strong>s de Ilzetski,Reinhart e Rogoff (2008). Além disto, dada a disponibilidade de da<strong>do</strong>s atualiza<strong>do</strong>s até marçode 2010, portanto até o perío<strong>do</strong> pós-crise, incluímos uma coluna comparan<strong>do</strong> a volatilidade <strong>do</strong>perío<strong>do</strong> de crise 2008-2010. Por fim a última coluna mostra a tendência da volatilidade médiacomparan<strong>do</strong> os perío<strong>do</strong>s 1994-2002 e 2003-2007. Os sinais indicam a direção da mudança eo que se observa é que a grande maioria <strong>do</strong>s países apresentaram redução na volatilidade aolongo <strong>do</strong> perío<strong>do</strong>. Em termos gerais, destacam-se alguns fatos interessantes. O principal delesé de que a volatilidade média observada no perío<strong>do</strong> da grande crise financeira mundial entre2008-2010 é a mesma observada no perío<strong>do</strong> 1994-2002, de 2,1% ao mês, em cada perío<strong>do</strong> (verúltima linha da tabela 2 a seguir).O segun<strong>do</strong> fato é a natureza <strong>do</strong>s países que apresentaram maiores volatilidades noperío<strong>do</strong> da crise: Venezuela (8,4%), Islândia (5,3%), Rússia (4,7%), Àfrica <strong>do</strong> Sul (4,5%) e Brasil(4,0%). Estes casos são importantes porque as maiores volatilidades durante a crise estão associadascom países de alguma forma dependentes, expostos e vulneráveis à economia internacional,com exceção <strong>do</strong> Brasil. Venezuela e Rússia foram particularmente afeta<strong>do</strong>s pelo esvaziamentoda bolha <strong>do</strong> petróleo nas bolsas de futuros. A Islândia é um país exporta<strong>do</strong>r e além distoteve graves problemas com seu setor financeiro altamente alavanca<strong>do</strong>. Os três maiores bancos,Glitnir, Landsbanki and Kaupthing possuíam passivos financeiros que ultrapassavam seis vezes58<strong>Economia</strong> & <strong>Tecnologia</strong> - Ano 06, Vol. 22 - Julho/Setembro de 2010

A teoria e a prática <strong>do</strong>s regimes cambiais (ou de como Davi está vencen<strong>do</strong> Golias)o produto nacional bruto (BBC, 2008) e faziam vultuosas operações de carry-trade numa situaçãosemelhante ao que tem ocorri<strong>do</strong> em escala menor no Brasil nos últimos dez anos. A África<strong>do</strong> Sul tem enfrenta<strong>do</strong> problemas com inflação, déficits em conta corrente da ordem de 7,0%<strong>do</strong> GNP e com o preço de commodities exportáveis (FMI, 2008). O Brasil é o único país entre oscinco mais voláteis na crise a apresentar bons fundamentos econômicos e sistema financeirorobusto, e mesmo assim não esteve isento <strong>do</strong> problema da volatilidade cambial, o que reflete ocaráter peculiar de seu regime cambial, que precisa ser mais bem estuda<strong>do</strong>.A indicação <strong>do</strong> movimento de tendência de redução da volatilidade pode ainda ser observa<strong>do</strong>pela soma da diferença entre os perío<strong>do</strong>s 1994-2002 e 2003-2007, mostra<strong>do</strong> ao fim databela. A soma, que pode ser entendida como uma medida de distância percorrida por cada país,indica que a volatilidade total é – 43,2%. O número em si não possui significa<strong>do</strong> econômico,mas revela que a tendência de redução da volatilidade nos perío<strong>do</strong>s foi grande.Tabela 1 – Volatilidade CÂmbio por País em três perío<strong>do</strong>s e Tendência - (Total58 países)Da<strong>do</strong>s FMI 2007DesvPad DesvPad DesvPad Variação Crise x Tendência1994-2002 2003-2007 2008-2010 2002-2007 2007 2002/2007África <strong>do</strong> Sul 4 3,2% 3,1% 4,5% -0,1% 1,3% -Alemanha 1 1,0% 0,8% 1,1% -0,2% 0,1% -Algéria 3 3,0% 2,0% 2,8% -1,0% -0,2% -Arábia Saudita 1 1,3% 1,3% 1,9% 0,0% 0,6% =Argentina 3 4,6% 1,7% 2,3% -2,9% -2,3% -Austrália 4 2,1% 1,9% 3,8% -0,2% 1,7% -Áustria 1 0,7% 0,4% 0,6% -0,3% -0,1% -Bélgica 1 0,8% 0,6% 0,8% -0,2% 0,0% -Brasil 4 4,4% 2,9% 4,0% -1,5% -0,4% -Bulgária 1 7,1% 1,1% 0,9% -6,0% -6,2% -Canadá 4 1,1% 1,8% 2,5% 0,7% 1,4% +Chile 4 1,7% 1,8% 3,2% 0,1% 1,5% +China 1 2,1% 1,8% 2,4% -0,3% 0,3% -Cingapura 3 0,9% 0,8% 0,8% -0,1% -0,1% -Coreia 4 3,6% 1,3% 3,8% -2,3% 0,2% -Croácia 3 1,1% 0,7% 0,7% -0,4% -0,4% -Cyprus 1 1,6% 1,0% 1,2% -0,6% -0,4% -Dinamarca 1 0,8% 0,5% 0,8% -0,3% 0,0% -Eslováquia 1 1,4% 1,5% 1,2% 0,1% -0,2% +Eslovênia 1 0,8% 0,6% 0,7% -0,2% -0,1% -Espanha 1 0,7% 0,6% 0,9% -0,1% 0,2% -Espanha 4 1,4% 1,2% 2,1% -0,2% 0,7% -Esta<strong>do</strong>s Uni<strong>do</strong>s 4 1,1% 1,1% 1,8% 0,0% 0,7% =Estônia 1 1,8% 0,9% 1,0% -0,9% -0,8% -Filipinas 4 2,4% 1,7% 1,5% -0,7% -0,9% -Finlândia 1 1,2% 0,7% 1,0% -0,5% -0,2% -França 1 0,8% 0,6% 0,8% -0,2% 0,0% -Grécia 1 1,2% 1,1% 1,4% -0,1% 0,2% -Holanda 1 1,0% 0,7% 1,1% -0,3% 0,1% -Hong Kong 1 1,3% 1,0% 1,7% -0,3% 0,4% -Hungria 1 1,5% 1,7% 3,2% 0,2% 1,7% +Índia 3 1,5% 1,4% 1,9% -0,1% 0,4% -In<strong>do</strong>nésia 3 8,1% 2,3% 3,2% -5,8% -4,9% -<strong>Economia</strong> & <strong>Tecnologia</strong> - Ano 06, Vol. 22 - Julho/Setembro de 201059

- Page 3 and 4:

ECONOMIA & TECNOLOGIAPublicação d

- Page 5 and 6:

ECONOMIA & TECNOLOGIAPublicação d

- Page 7 and 8:

Índice............................

- Page 9 and 10:

EditorialCom grande satisfação, c

- Page 11 and 12:

IN MEMORIAM DE FRANCISCO MAGALHÃES

- Page 13 and 14: Agentes Sociais no Paraná †Franc

- Page 15 and 16: Agentes Sociais no Paranáprimeiro

- Page 17 and 18: Agentes Sociais no Paranáoperária

- Page 19 and 20: Agentes Sociais no Paranácontínua

- Page 21 and 22: Agentes Sociais no Paranálo e, con

- Page 23 and 24: Agentes Sociais no Paranásendo fei

- Page 25 and 26: Agentes Sociais no Paranáem parte

- Page 27 and 28: Agentes Sociais no Paranáram os co

- Page 29 and 30: Agentes Sociais no ParanáNo plano

- Page 31 and 32: Agentes Sociais no ParanáEssas con

- Page 33 and 34: Agentes Sociais no Paranátornarão

- Page 35 and 36: Agentes Sociais no Paranáexportado

- Page 37 and 38: Agentes Sociais no Paranádos forte

- Page 39: Agentes Sociais no ParanáMAGALHÃE

- Page 42 and 43: Igor Zanoni Constant Carneiro Leão

- Page 45 and 46: MACROECONOMIA E CONJUNTURADéficits

- Page 47: Déficits, câmbio e crescimento: u

- Page 50 and 51: Luiz Carlos Bresser-Pereira1994-199

- Page 53 and 54: Recessões e recuperações na ativ

- Page 55 and 56: Recessões e recuperações na ativ

- Page 57 and 58: Recessões e recuperações na ativ

- Page 59 and 60: A teoria e a prática dos regimes c

- Page 61 and 62: A teoria e a prática dos regimes c

- Page 63: A teoria e a prática dos regimes c

- Page 67 and 68: A teoria e a prática dos regimes c

- Page 69 and 70: A teoria e a prática dos regimes c

- Page 71 and 72: A teoria e a prática dos regimes c

- Page 73 and 74: A teoria e a prática dos regimes c

- Page 75: A teoria e a prática dos regimes c

- Page 78 and 79: Luma de Oliveira, Marina Silva da C

- Page 80 and 81: Luma de Oliveira, Marina Silva da C

- Page 82 and 83: Luma de Oliveira, Marina Silva da C

- Page 85 and 86: Relações entre câmbio e mudança

- Page 87 and 88: Relações entre câmbio e mudança

- Page 89 and 90: Relações entre câmbio e mudança

- Page 91 and 92: Relações entre câmbio e mudança

- Page 93 and 94: Relações entre câmbio e mudança

- Page 95 and 96: DESENVOLVIMENTO ECONÔMICO E REGION

- Page 97 and 98: Felicidade, casamento e choques pos

- Page 99 and 100: Felicidade, casamento e choques pos

- Page 101 and 102: Felicidade, casamento e choques pos

- Page 103 and 104: Felicidade, casamento e choques pos

- Page 105 and 106: Felicidade, casamento e choques pos

- Page 107: Felicidade, casamento e choques pos

- Page 110 and 111: Irineu de Carvalho Filho, Renato Pe

- Page 112 and 113: Irineu de Carvalho Filho, Renato Pe

- Page 114 and 115:

Irineu de Carvalho Filho, Renato Pe

- Page 117 and 118:

Impactos da inflação sobre a desi

- Page 119 and 120:

Impactos da inflação sobre a desi

- Page 121 and 122:

Impactos da inflação sobre a desi

- Page 123 and 124:

Impactos da inflação sobre a desi

- Page 125:

Impactos da inflação sobre a desi

- Page 128 and 129:

Maria Dolores Montoya Diazexemplo,

- Page 130 and 131:

Maria Dolores Montoya DiazOnde corr

- Page 132 and 133:

Maria Dolores Montoya Diazrealizada

- Page 134 and 135:

Maria Dolores Montoya DiazFERREIRA,

- Page 136 and 137:

Igor Zanoni Constant Carneiro Leão

- Page 138 and 139:

Igor Zanoni Constant Carneiro Leão

- Page 140 and 141:

Igor Zanoni Constant Carneiro Leão

- Page 142 and 143:

Igor Zanoni Constant Carneiro Leão

- Page 144 and 145:

Marcos Paulo Fuck, Maria Beatriz Bo

- Page 146 and 147:

Marcos Paulo Fuck, Maria Beatriz Bo

- Page 148 and 149:

Marcos Paulo Fuck, Maria Beatriz Bo

- Page 150 and 151:

Marcos Paulo Fuck, Maria Beatriz Bo

- Page 152 and 153:

Marcos Paulo Fuck, Maria Beatriz Bo

- Page 154 and 155:

Carlos Roberto Alves de Queiroz, Fe

- Page 156 and 157:

Carlos Roberto Alves de Queiroz, Fe

- Page 158 and 159:

Carlos Roberto Alves de Queiroz, Fe

- Page 160 and 161:

Carlos Roberto Alves de Queiroz, Fe

- Page 163 and 164:

O perfil tecnológico das exportaç

- Page 165 and 166:

O perfil tecnológico das exportaç

- Page 167 and 168:

O perfil tecnológico das exportaç

- Page 169 and 170:

O perfil tecnológico das exportaç

- Page 171 and 172:

O perfil tecnológico das exportaç

- Page 173 and 174:

O perfil tecnológico das exportaç

- Page 175 and 176:

O perfil tecnológico das exportaç

- Page 177:

O perfil tecnológico das exportaç

- Page 180 and 181:

Armando Dalla Costa, Elson Rodrigo

- Page 182 and 183:

Armando Dalla Costa, Elson Rodrigo

- Page 184 and 185:

Armando Dalla Costa, Elson Rodrigo

- Page 186 and 187:

Armando Dalla Costa, Elson Rodrigo

- Page 188 and 189:

Armando Dalla Costa, Elson Rodrigo

- Page 191 and 192:

OPINIÃOBrasil vive desindustrializ

- Page 193 and 194:

Fazer melhor, e não menos †David

- Page 195:

Fazer melhor, e não menosveiculado

- Page 198 and 199:

Demian Castroto maior do que é obt

- Page 200 and 201:

Demian Castroeventos nos obrigarão

- Page 202 and 203:

Índices de PreçosIGP-MIGP-DIPerí

- Page 204 and 205:

Índice do Volume de Vendas Reais n

- Page 206 and 207:

Finanças PúblicasDescrição 2004

- Page 208 and 209:

Consumo de EnergiaCarga de energia

- Page 210 and 211:

Taxa de Juros e Reservas Internacio

- Page 212 and 213:

Taxa de CâmbioPeríodoTaxa de câm

- Page 216:

ECONOMIA & TECNOLOGIAPublicação d