Revista Tributária N.02

Administração Geral Tributária - Angola Setembro/2017

Administração Geral Tributária - Angola Setembro/2017

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

OPINIÃO<br />

0 5 10 15 20<br />

que, até hoje, apenas quatro países têm<br />

o IVA na sua legislação, designadamente,<br />

Cabo Verde, Guiné Equatorial, Moçambique<br />

e Portugal. Pese embora os problemas<br />

verificados com a sua introdução, é<br />

uma importante fonte de receita estatal e<br />

um ganho político e económico, pois a sua<br />

implementação procurou ter em conta as<br />

realidades de cada país, desestimulando o<br />

aumento do número de produtos intermediários<br />

produzidos pelas empresas para<br />

seu próprio uso e facilitando também as<br />

exportações.<br />

I. VANTAGENS E DESVANTAGENS<br />

DO IVA PARA ANGOLA<br />

Como grande vantagem, aponta-se em<br />

primeiro plano, o facto de o IVA ter uma<br />

base de incidência larga. Isto é, ser baseado<br />

no consumo e, como tal, garantir uma<br />

base de receitas estáveis. Segundo, este<br />

imposto tem o potencial de garantir largas<br />

receitas a uma taxa relativamente baixa,<br />

quando comparada com outros impostos.<br />

Terceiro, o IVA é um imposto neutro, uma<br />

vez que incide sobre todas as actividades.<br />

Finalmente, é relativamente fácil de administrar,<br />

pois ajuda a criar um sistema fiscal<br />

mais equilibrado e gera uma espécie de<br />

anestesia fiscal, na medida em que estando<br />

escondido no preço da factura, cria no<br />

contribuinte um menor peso e uma menor<br />

consciência daquilo que se pagou.<br />

Como desvantagem, podem-se apontar<br />

diversos factores, nomeadamente o facto<br />

de ser considerado do ponto de vista do<br />

rendimento, um imposto regressivo, uma<br />

vez que aqueles que usufruem de rendimentos<br />

mais baixos são tributados da<br />

mesma forma que os que têm um rendimento<br />

mais alto. Pode também criar tendências<br />

inflamatórias e, em muitos casos,<br />

originar excessivos incentivos à exportação,<br />

conduzindo a gastos excessivos.<br />

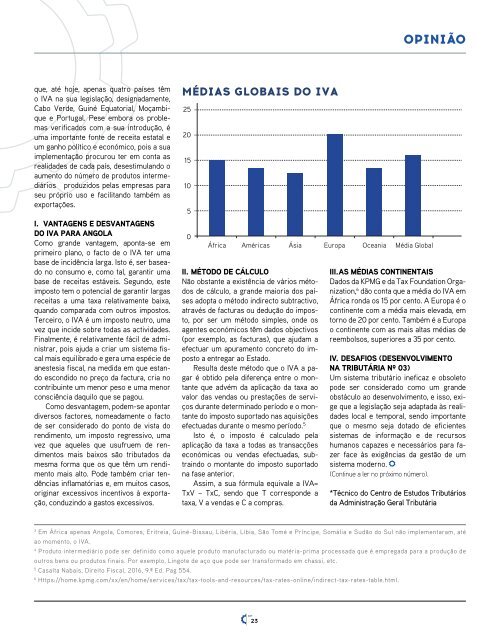

MÉDIAS GLOBAIS DO IVA<br />

25<br />

20<br />

15<br />

10<br />

5<br />

0<br />

África Américas Ásia Europa Oceania Média Global<br />

II. MÉTODO DE CÁLCULO<br />

Não obstante a existência de vários métodos<br />

de cálculo, a grande maioria dos países<br />

adopta o método indirecto subtractivo,<br />

através de facturas ou dedução do imposto,<br />

por ser um método simples, onde os<br />

agentes económicos têm dados objectivos<br />

(por exemplo, as facturas), que ajudam a<br />

efectuar um apuramento concreto do imposto<br />

a entregar ao Estado.<br />

Resulta deste método que o IVA a pagar<br />

é obtido pela diferença entre o montante<br />

que advém da aplicação da taxa ao<br />

valor das vendas ou prestações de serviços<br />

durante determinado período e o montante<br />

do imposto suportado nas aquisições<br />

efectuadas durante o mesmo período. 5<br />

Isto é, o imposto é calculado pela<br />

aplicação da taxa a todas as transacções<br />

económicas ou vendas efectuadas, subtraindo<br />

o montante do imposto suportado<br />

na fase anterior.<br />

Assim, a sua fórmula equivale a IVA=<br />

TxV – TxC, sendo que T corresponde a<br />

taxa, V a vendas e C a compras.<br />

III. AS MÉDIAS CONTINENTAIS<br />

Dados da KPMG e da Tax Foundation Organization,<br />

6 dão conta que a média do IVA em<br />

África ronda os 15 por cento. A Europa é o<br />

continente com a média mais elevada, em<br />

torno de 20 por cento. Também é a Europa<br />

o continente com as mais altas médias de<br />

reembolsos, superiores a 35 por cento.<br />

IV. DESAFIOS (DESENVOLVIMENTO<br />

NA TRIBUTÁRIA Nº 03)<br />

Um sistema tributário ineficaz e obsoleto<br />

pode ser considerado como um grande<br />

obstáculo ao desenvolvimento, e isso, exige<br />

que a legislação seja adaptada às realidades<br />

local e temporal, sendo importante<br />

que o mesmo seja dotado de eficientes<br />

sistemas de informação e de recursos<br />

humanos capazes e necessários para fazer<br />

face às exigências da gestão de um<br />

sistema moderno.<br />

(Continue a ler no próximo número).<br />

*Técnico do Centro de Estudos Tributários<br />

da Administração Geral <strong>Tributária</strong><br />

3<br />

Em África apenas Angola, Comores, Eritreia, Guiné-Bissau, Libéria, Líbia, São Tomé e Príncipe, Somália e Sudão do Sul não implementaram, até<br />

ao momento, o IVA.<br />

4<br />

Produto intermediário pode ser definido como aquele produto manufacturado ou matéria-prima processada que é empregada para a produção de<br />

outros bens ou produtos finais. Por exemplo, Lingote de aço que pode ser transformado em chassi, etc.<br />

5<br />

Casalta Nabais, Direito Fiscal, 2016, 9.ª Ed. Pag 554.<br />

6<br />

Https://home.kpmg.com/xx/en/home/services/tax/tax-tools-and-resources/tax-rates-online/indirect-tax-rates-table.html.<br />

23