Revista Tributária N.02

Administração Geral Tributária - Angola Setembro/2017

Administração Geral Tributária - Angola Setembro/2017

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

RECEITA TRIBUTÁRIA<br />

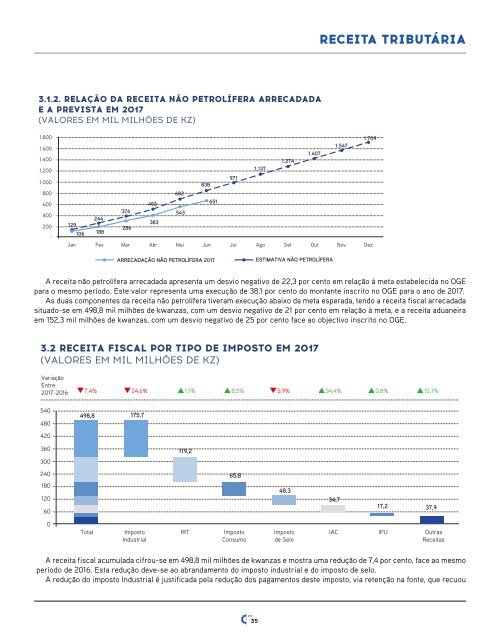

3.1.2. RELAÇÃO DA RECEITA NÃO PETROLÍFERA ARRECADADA<br />

E A PREVISTA EM 2017<br />

(VALORES EM MIL MILHÕES DE KZ)<br />

1.800<br />

1.600<br />

1.400<br />

1.200<br />

1.000<br />

800<br />

600<br />

400<br />

200<br />

-<br />

1.709<br />

1.547<br />

1.407<br />

1.274<br />

1.137<br />

971<br />

838<br />

682<br />

493<br />

651<br />

376<br />

543<br />

244<br />

129<br />

383<br />

286<br />

106 188<br />

Jan Fev Mar Abr Mai Jun Jul Ago Set Out Nov Dez<br />

ARRECADAÇÃO NÃO PETROLÍFERA 2017<br />

ESTIMATIVA NÃO PETROLÍFERA<br />

A receita não petrolífera arrecadada apresenta um desvio negativo de 22,3 por cento em relação à meta estabelecida no OGE<br />

para o mesmo período. Este valor representa uma execução de 38,1 por cento do montante inscrito no OGE para o ano de 2017.<br />

As duas componentes da receita não petrolífera tiveram execução abaixo da meta esperada, tendo a receita fiscal arrecadada<br />

situado-se em 498,8 mil milhões de kwanzas, com um desvio negativo de 21 por cento em relação à meta, e a receita aduaneira<br />

em 152,3 mil milhões de kwanzas, com um desvio negativo de 25 por cento face ao objectivo inscrito no OGE.<br />

3.2 RECEITA FISCAL POR TIPO DE IMPOSTO EM 2017<br />

(VALORES EM MIL MILHÕES DE KZ)<br />

Variação<br />

Entre<br />

2017-2016 7,4%<br />

24,6%<br />

1,1% 8,5% 5,9%<br />

34,4% 0,8% 15,7%<br />

540<br />

480<br />

420<br />

498,8 175,7<br />

360<br />

119,2<br />

300<br />

240<br />

180<br />

120<br />

60<br />

65,8<br />

48,3<br />

34,7<br />

17,2 37,9<br />

0<br />

Total<br />

Imposto<br />

Industrial<br />

IRT<br />

Imposto<br />

Consumo<br />

Imposto<br />

de Selo<br />

IAC IPU Outras<br />

Receitas<br />

A receita fiscal acumulada cifrou-se em 498,8 mil milhões de kwanzas e mostra uma redução de 7,4 por cento, face ao mesmo<br />

período de 2016. Esta redução deve-se ao abrandamento do imposto industrial e do imposto de selo.<br />

A redução do imposto Industrial é justificada pela redução dos pagamentos deste imposto, via retenção na fonte, que recuou<br />

35