Impactul InvestiÈiilor din Domeniul Energetic - Facultatea de ...

Impactul InvestiÈiilor din Domeniul Energetic - Facultatea de ...

Impactul InvestiÈiilor din Domeniul Energetic - Facultatea de ...

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

<strong>Impactul</strong> investiţiilor <strong>din</strong> domeniul energetic asupra creşterii economice<br />

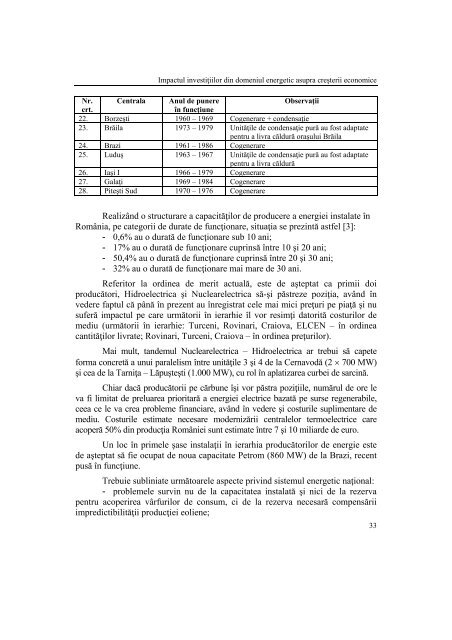

Nr. Centrala Anul <strong>de</strong> punere<br />

Observaţii<br />

crt.<br />

în funcţiune<br />

22. Borzeşti 1960 – 1969 Cogenerare + con<strong>de</strong>nsaţie<br />

23. Brăila 1973 – 1979 Unităţile <strong>de</strong> con<strong>de</strong>nsaţie pură au fost adaptate<br />

pentru a livra căldură oraşului Brăila<br />

24. Brazi 1961 – 1986 Cogenerare<br />

25. Luduş 1963 – 1967 Unităţile <strong>de</strong> con<strong>de</strong>nsaţie pură au fost adaptate<br />

pentru a livra căldură<br />

26. Iaşi I 1966 – 1979 Cogenerare<br />

27. Galaţi 1969 – 1984 Cogenerare<br />

28. Piteşti Sud 1970 – 1976 Cogenerare<br />

Realizând o structurare a capacităţilor <strong>de</strong> producere a energiei instalate în<br />

România, pe categorii <strong>de</strong> durate <strong>de</strong> funcţionare, situaţia se prezintă astfel [3]:<br />

- 0,6% au o durată <strong>de</strong> funcţionare sub 10 ani;<br />

- 17% au o durată <strong>de</strong> funcţionare cuprinsă între 10 şi 20 ani;<br />

- 50,4% au o durată <strong>de</strong> funcţionare cuprinsă între 20 şi 30 ani;<br />

- 32% au o durată <strong>de</strong> funcţionare mai mare <strong>de</strong> 30 ani.<br />

Referitor la or<strong>din</strong>ea <strong>de</strong> merit actuală, este <strong>de</strong> aşteptat ca primii doi<br />

producători, Hidroelectrica şi Nuclearelectrica să-şi păstreze poziţia, având în<br />

ve<strong>de</strong>re faptul că până în prezent au înregistrat cele mai mici preţuri pe piaţă şi nu<br />

suferă impactul pe care următorii în ierarhie îl vor resimţi datorită costurilor <strong>de</strong><br />

mediu (următorii în ierarhie: Turceni, Rovinari, Craiova, ELCEN – în or<strong>din</strong>ea<br />

cantităţilor livrate; Rovinari, Turceni, Craiova – în or<strong>din</strong>ea preţurilor).<br />

Mai mult, tan<strong>de</strong>mul Nuclearelectrica – Hidroelectrica ar trebui să capete<br />

forma concretă a unui paralelism între unităţile 3 şi 4 <strong>de</strong> la Cernavodă (2 700 MW)<br />

şi cea <strong>de</strong> la Tarniţa – Lăpuşteşti (1.000 MW), cu rol în aplatizarea curbei <strong>de</strong> sarcină.<br />

Chiar dacă producătorii pe cărbune îşi vor păstra poziţiile, numărul <strong>de</strong> ore le<br />

va fi limitat <strong>de</strong> preluarea prioritară a energiei electrice bazată pe surse regenerabile,<br />

ceea ce le va crea probleme financiare, având în ve<strong>de</strong>re şi costurile suplimentare <strong>de</strong><br />

mediu. Costurile estimate necesare mo<strong>de</strong>rnizării centralelor termoelectrice care<br />

acoperă 50% <strong>din</strong> producţia României sunt estimate între 7 şi 10 miliar<strong>de</strong> <strong>de</strong> euro.<br />

Un loc în primele şase instalaţii în ierarhia producătorilor <strong>de</strong> energie este<br />

<strong>de</strong> aşteptat să fie ocupat <strong>de</strong> noua capacitate Petrom (860 MW) <strong>de</strong> la Brazi, recent<br />

pusă în funcţiune.<br />

Trebuie subliniate următoarele aspecte privind sistemul energetic naţional:<br />

- problemele survin nu <strong>de</strong> la capacitatea instalată şi nici <strong>de</strong> la rezerva<br />

pentru acoperirea vârfurilor <strong>de</strong> consum, ci <strong>de</strong> la rezerva necesară compensării<br />

impredictibilităţii producţiei eoliene;<br />

33