Måluppfyllelseanalys - Ekonomistyrningsverket

Måluppfyllelseanalys - Ekonomistyrningsverket

Måluppfyllelseanalys - Ekonomistyrningsverket

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

34<br />

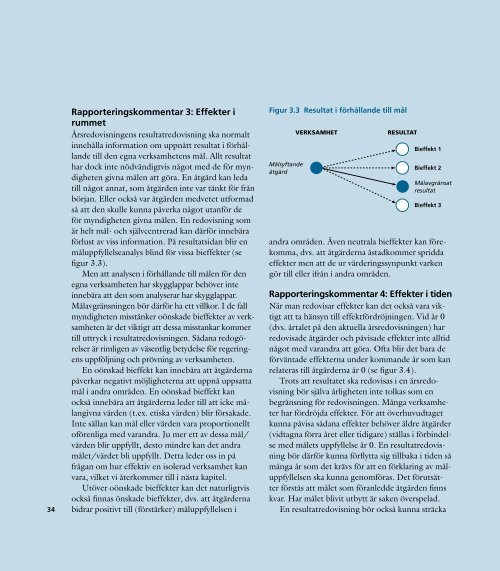

Rapporteringskommentar 3: Effekter i<br />

rummet<br />

Årsredovisningens resultatredovisning ska normalt<br />

innehålla information om uppnått resultat i förhållande<br />

till den egna verksamhetens mål. Allt resultat<br />

har dock inte nödvändigtvis något med de för myndigheten<br />

givna målen att göra. En åtgärd kan leda<br />

till något annat, som åtgärden inte var tänkt för från<br />

början. Eller också var åtgärden medvetet utformad<br />

så att den skulle kunna påverka något utanför de<br />

för myndigheten givna målen. En redovisning som<br />

är helt mål- och självcentrerad kan därför innebära<br />

förlust av viss information. På resultatsidan blir en<br />

måluppfyllelseanalys blind för vissa bieffekter (se<br />

figur 3.3).<br />

Men att analysen i förhållande till målen för den<br />

egna verksamheten har skygglappar behöver inte<br />

innebära att den som analyserar har skygglappar.<br />

Målavgränsningen bör därför ha ett villkor. I de fall<br />

myndigheten misstänker oönskade bieffekter av verksamheten<br />

är det viktigt att dessa misstankar kommer<br />

till uttryck i resultatredovisningen. Sådana redogörelser<br />

är rimligen av väsentlig betydelse för regeringens<br />

uppföljning och prövning av verksamheten.<br />

En oönskad bieffekt kan innebära att åtgärderna<br />

påverkar negativt möjligheterna att uppnå uppsatta<br />

mål i andra områden. En oönskad bieffekt kan<br />

också innebära att åtgärderna leder till att icke målangivna<br />

värden (t.ex. etiska värden) blir försakade.<br />

Inte sällan kan mål eller värden vara proportionellt<br />

oförenliga med varandra. Ju mer ett av dessa mål/<br />

värden blir uppfyllt, desto mindre kan det andra<br />

målet/värdet bli uppfyllt. Detta leder oss in på<br />

frågan om hur effektiv en isolerad verksamhet kan<br />

vara, vilket vi återkommer till i nästa kapitel.<br />

Utöver oönskade bieffekter kan det naturligtvis<br />

också finnas önskade bieffekter, dvs. att åtgärderna<br />

bidrar positivt till (förstärker) måluppfyllelsen i<br />

Figur 3.3 Resultat i förhållande till mål<br />

Målsyftande<br />

åtgärd<br />

VERKSAMHET RESULTAT<br />

Bieffekt 1<br />

Bieffekt 2<br />

Målavgränsat<br />

resultat<br />

Bieffekt 3<br />

andra områden. Även neutrala bieffekter kan förekomma,<br />

dvs. att åtgärderna åstadkommer spridda<br />

effekter men att de ur värderingssynpunkt varken<br />

gör till eller ifrån i andra områden.<br />

Rapporteringskommentar 4: Effekter i tiden<br />

När man redovisar effekter kan det också vara viktigt<br />

att ta hänsyn till effektfördröjningen. Vid år 0<br />

(dvs. årtalet på den aktuella årsredovisningen) har<br />

redovisade åtgärder och påvisade effekter inte alltid<br />

något med varandra att göra. Ofta blir det bara de<br />

förväntade effekterna under kommande år som kan<br />

relateras till åtgärderna år 0 (se figur 3.4).<br />

Trots att resultatet ska redovisas i en årsredovisning<br />

bör själva årligheten inte tolkas som en<br />

begränsning för redovisningen. Många verksamheter<br />

har fördröjda effekter. För att överhuvudtaget<br />

kunna påvisa sådana effekter behöver äldre åtgärder<br />

(vidtagna förra året eller tidigare) ställas i förbindelse<br />

med målets uppfyllelse år 0. En resultatredovisning<br />

bör därför kunna förflytta sig tillbaka i tiden så<br />

många år som det krävs för att en förklaring av måluppfyllelsen<br />

ska kunna genomföras. Det förutsätter<br />

förstås att målet som föranledde åtgärden finns<br />

kvar. Har målet blivit utbytt är saken överspelad.<br />

En resultatredovisning bör också kunna sträcka