Måluppfyllelseanalys - Ekonomistyrningsverket

Måluppfyllelseanalys - Ekonomistyrningsverket

Måluppfyllelseanalys - Ekonomistyrningsverket

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

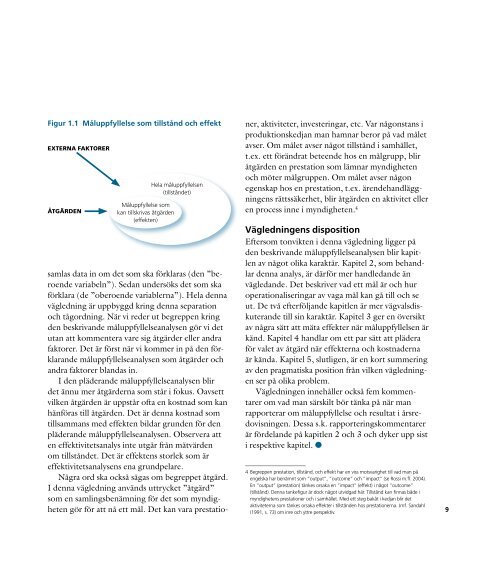

Figur 1.1 Måluppfyllelse som tillstånd och effekt<br />

EXTERNA FAKTORER<br />

ÅTGÄRDEN<br />

Måluppfyllelse som<br />

kan tillskrivas åtgärden<br />

(effekten)<br />

Hela måluppfyllelsen<br />

(tillståndet)<br />

samlas data in om det som ska förklaras (den ”beroende<br />

variabeln”). Sedan undersöks det som ska<br />

förklara (de ”oberoende variablerna”). Hela denna<br />

vägledning är uppbyggd kring denna separation<br />

och tågordning. När vi reder ut begreppen kring<br />

den beskrivande måluppfyllelseanalysen gör vi det<br />

utan att kommentera vare sig åtgärder eller andra<br />

faktorer. Det är först när vi kommer in på den förklarande<br />

måluppfyllelseanalysen som åtgärder och<br />

andra faktorer blandas in.<br />

I den pläderande måluppfyllelseanalysen blir<br />

det ännu mer åtgärderna som står i fokus. Oavsett<br />

vilken åtgärden är uppstår ofta en kostnad som kan<br />

hänföras till åtgärden. Det är denna kostnad som<br />

tillsammans med effekten bildar grunden för den<br />

pläderande måluppfyllelseanalysen. Observera att<br />

en effektivitetsanalys inte utgår från mätvärden<br />

om tillståndet. Det är effektens storlek som är<br />

effektivitetsanalysens ena grundpelare.<br />

Några ord ska också sägas om begreppet åtgärd.<br />

I denna vägledning används uttrycket ”åtgärd”<br />

som en samlingsbenämning för det som myndigheten<br />

gör för att nå ett mål. Det kan vara prestatio-<br />

ner, aktiviteter, investeringar, etc. Var någonstans i<br />

produktionskedjan man hamnar beror på vad målet<br />

avser. Om målet avser något tillstånd i samhället,<br />

t.ex. ett förändrat beteende hos en målgrupp, blir<br />

åtgärden en prestation som lämnar myndigheten<br />

och möter målgruppen. Om målet avser någon<br />

egenskap hos en prestation, t.ex. ärendehandläggningens<br />

rättssäkerhet, blir åtgärden en aktivitet eller<br />

en process inne i myndigheten. 4<br />

Vägledningens disposition<br />

Eftersom tonvikten i denna vägledning ligger på<br />

den beskrivande måluppfyllelseanalysen blir kapitlen<br />

av något olika karaktär. Kapitel 2, som behandlar<br />

denna analys, är därför mer handledande än<br />

vägledande. Det beskriver vad ett mål är och hur<br />

operationaliseringar av vaga mål kan gå till och se<br />

ut. De två efterföljande kapitlen är mer vägvalsdiskuterande<br />

till sin karaktär. Kapitel 3 ger en översikt<br />

av några sätt att mäta effekter när måluppfyllelsen är<br />

känd. Kapitel 4 handlar om ett par sätt att plädera<br />

för valet av åtgärd när effekterna och kostnaderna<br />

är kända. Kapitel 5, slutligen, är en kort summering<br />

av den pragmatiska position från vilken vägledningen<br />

ser på olika problem.<br />

Vägledningen innehåller också fem kommentarer<br />

om vad man särskilt bör tänka på när man<br />

rapporterar om måluppfyllelse och resultat i årsredovisningen.<br />

Dessa s.k. rapporteringskommentarer<br />

är fördelande på kapitlen 2 och 3 och dyker upp sist<br />

i respektive kapitel. l<br />

4 Begreppen prestation, tillstånd, och effekt har en viss motsvarighet till vad man på<br />

engelska har benämnt som ”output”, ”outcome” och ”impact” (se Rossi m.fl. 2004).<br />

En ”output” (prestation) tänkes orsaka en ”impact” (effekt) i något ”outcome”<br />

(tillstånd). Denna tankefigur är dock något utvidgad här. Tillstånd kan finnas både i<br />

myndighetens prestationer och i samhället. Med ett steg bakåt i kedjan blir det<br />

aktiviteterna som tänkes orsaka effekter i tillstånden hos prestationerna. Jmf. Sandahl<br />

( 99 , s. 73) om inre och yttre perspektiv.