à rsredovisning 2007 - E-on

à rsredovisning 2007 - E-on

à rsredovisning 2007 - E-on

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

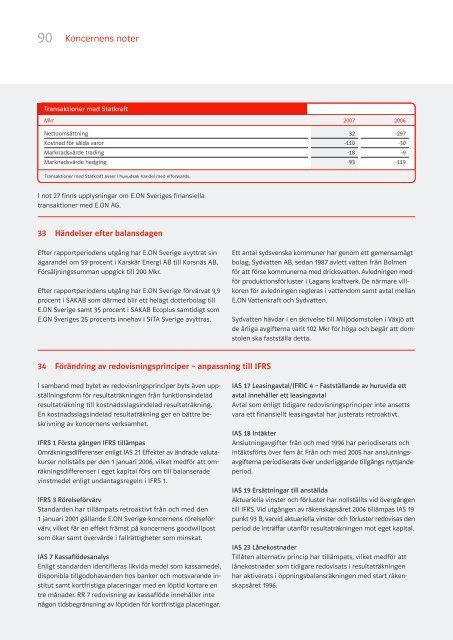

90 K<strong>on</strong>cernens noterTransakti<strong>on</strong>er med StatkraftMkr <str<strong>on</strong>g>2007</str<strong>on</strong>g> 2006Nettoomsättning 32 -297Kostnad för sålda varor -110 -30Marknadsvärde trading -18 -9Marknadsvärde hedging -93 -119Transakti<strong>on</strong>er med Statkraft avser i huvudsak handel med elforwards.I not 27 finns upplysningar om E.ON Sveriges finansiellatransakti<strong>on</strong>er med E.ON AG.33 Händelser efter balansdagenEfter rapportperiodens utgång har E.ON Sverige avyttrat sinägarandel om 59 procent i Karskär Energi AB till Korsnäs AB.Försäljningssumman uppgick till 200 Mkr.Efter rapportperiodens utgång har E.ON Sverige förvärvat 9,9procent i SAKAB som därmed blir ett helägt dotterbolag tillE.ON Sverige samt 35 procent i SAKAB Ecoplus samtidigt somE.ON Sveriges 25 procents innehav i SITA Sverige avyttras.Ett antal sydsvenska kommuner har genom ett gemensamägtbolag, Sydvatten AB, sedan 1987 avlett vatten från Bolmenför att förse kommunerna med dricksvatten. Avledningen medförprodukti<strong>on</strong>sförluster i Lagans kraftverk. De närmare villkorenför avledningen regleras i vattendom samt avtal mellanE.ON Vattenkraft och Sydvatten.Sydvatten hävdar i en skrivelse till Miljödomstolen i Växjö attde årliga avgifterna varit 102 Mkr för höga och begär att domstolenska fastställa detta.34 Förändring av redovisningsprinciper – anpassning till IFRSI samband med bytet av redovisningsprinciper byts även uppställningsformför resultaträkningen från funkti<strong>on</strong>sindeladresultaträkning till kostnadsslagsindelad resultaträkning.En kostnadsslagsindelad resultaträkning ger en bättre beskrivningav k<strong>on</strong>cernens verksamhet.IFRS 1 Första gången IFRS tillämpasOmräkningsdifferenser enligt IAS 21 Effekter av ändrade valutakursernollställs per den 1 januari 2006, vilket medför att omräkningsdifferenseri eget kapital förs om till balanseradevinstmedel enligt undantagsregeln i IFRS 1.IFRS 3 RörelseförvärvStandarden har tillämpats retroaktivt från och med den1 januari 2001 gällande E.ON Sverige-k<strong>on</strong>cernens rörelseförvärv,vilket får en effekt främst på k<strong>on</strong>cernens goodwillpostsom ökar samt övervärde i fallrättigheter som minskat.IAS 7 KassaflödesanalysEnligt standarden identifieras likvida medel som kassamedel,disp<strong>on</strong>ibla tillgodohavanden hos banker och motsvarande institutsamt kortfristiga placeringar med en löptid kortare entre månader. RR 7 redovisning av kassaflöde innehåller intenåg<strong>on</strong> tidsbegränsning av löptiden för kortfristiga placeringar.IAS 17 Leasingavtal/IFRIC 4 – Fastställande av huruvida ettavtal innehåller ett leasingavtalAvtal som enligt tidigare redovisningsprinciper inte ansettsvara ett finansiellt leasingavtal har justerats retroaktivt.IAS 18 IntäkterAnslutningavgifter från och med 1996 har periodiserats ochintäktsförts över fem år. Från och med 2005 har anslutningsavgifternaperiodiserats över underliggande tillgångs nyttjandeperiod.IAS 19 Ersättningar till anställdaAktuariella vinster och förluster har nollställts vid övergångentill IFRS. Vid utgången av räkenskapsåret 2006 tillämpas IAS 19punkt 93 B, varvid aktuariella vinster och förluster redovisas denperiod de inträffar utanför resultaträkningen mot eget kapital.IAS 23 LånekostnaderTillåten alternativ princip har tillämpats, vilket medför attlånekostnader som tidigare redovisats i resultaträkningenhar aktiverats i öppningsbalansräkningen med start räkenskapsåret1996.