You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

CZÊŒÆ III<br />

Okreœlono dla nich okres u¿ytkowania i zastosowano odpowiedni¹ stawkê amortyzacyjn¹ pocz¹wszy od 01 stycznia 2004 roku. Skutki<br />

dokonanych korekt w ³¹cznej kwocie 123 tys. z³, jako skutki korekt wartoœci statystycznych, zaprezentowano w okresach sprawozdawczych,<br />

wktórychprzeprowadzonokorekty.Wp³ywkorektnawynikfinansowy i kapita³ w³asny jednostki zaprezentowano w tabeli zamieszczonej<br />

w punkcie 5.<br />

2. Rzeczowe aktywa trwa³e<br />

W odniesieniu do rzeczowych aktywów trwa³ych FOTA S.A. wybra³a fakultatywne wy³¹czenie MSSF 1 „Zastosowanie MSSF po raz pierwszy”<br />

i uzna³a wartoœæ bilansow¹ œrodków trwa³ych na dzieñ przejœcia na MSSF, tj. na 01 stycznia 2004 roku, w kwocie 12 972 tys. z³ za tzw. koszt<br />

zak³adany. Koszt zak³adany sta³ siê now¹ wartoœci¹ pocz¹tkow¹ i jako taki jest podstaw¹ dalszej amortyzacji zgodnie z MSR 16 i ewentualnej<br />

utraty wartoœci zgodnie z MSR 36. Wi¹za³o siê to z koniecznoœci¹ dokonania przegl¹du i ewentualnej korekty stosowanych w latach<br />

2004–2005 stawek amortyzacyjnych, tak by ich wysokoœæ wynika³a z przewidywanego okresu u¿ytkowania oraz rozwa¿enia dokonania<br />

ewentualnych odpisów z tytu³u trwa³ej utraty wartoœci. Ponadto w latach 2004–2005 dokonano korekty amortyzacji tzw. niskocennych<br />

œrodków trwa³ych umarzanych jednorazowo w ca³oœci. Okreœlono dla nich okres u¿ytkowania i zastosowano odpowiedni¹ stawkê<br />

amortyzacyjn¹ pocz¹wszy od 01 stycznia 2004 roku. Skutki dokonanych korekt w ³¹cznej kwocie 408 tys. z³, jako skutki korekt wartoœci<br />

statystycznych, zaprezentowano w okresach sprawozdawczych, w których przeprowadzono korekty. Wp³yw korekt na wynik finansowy<br />

i kapita³ w³asny jednostki zaprezentowano w tabeli zamieszczonej w punkcie 5.<br />

3. Rezerwa na œwiadczenia emerytalne i podobne<br />

W FOTA S.A. nie obowi¹zuj¹ ¿adne uk³ady zbiorowe lub inne porozumienia, z których wynika obowi¹zek wyp³aty œwiadczeñ innych ni¿<br />

obowi¹zkowe, wymienione w kodeksie pracy.<br />

Do tej pory jednostka nie tworzy³a rezerwy na odprawy emerytalne. Dla celów sprawozdania finansowego wed³ug MSSF jednostka dokona³a<br />

wyceny aktuarialnej rezerwy na odprawy emerytalne w kwocie 67 tys. z³. Z uwagi na niewielki wp³yw tej kwoty na sprawozdanie finansowe,<br />

rezerwê wprowadzono pod dat¹ 31 grudnia 2005 i w ca³oœci obci¹¿y³a ona wynik finansowy 2005 roku. Wp³yw korekty na wynik finansowy<br />

i kapita³ w³asny jednostki zaprezentowano w tabeli zamieszczonej w punkcie 5.<br />

4. Odroczony podatek dochodowy<br />

W wyniku zmian ró¿nic przejœciowych ujemnych (rezerwa na odprawy emerytalne) zwiêkszono wartoœæ aktywów z tytu³u odroczonego<br />

podatku dochodowego o 13 tys. z³. Zmiany ró¿nic przejœciowych dodatnich (korekta amortyzacji innych wartoœci niematerialnych i prawnych<br />

oraz œrodków trwa³ych) spowodowa³y zwiêkszenie rezerwy na odroczony podatek dochodowy o 101 tys. z³. Ró¿nice zwi¹zane z wartoœci¹<br />

firmy s¹ ró¿nicami trwa³ymi, w zwi¹zku z czym ich efekt podatkowy pominiêto. Wp³yw korekt na wynik finansowy i kapita³ w³asny jednostki<br />

zaprezentowano w tabeli zamieszczonej w punkcie 5.<br />

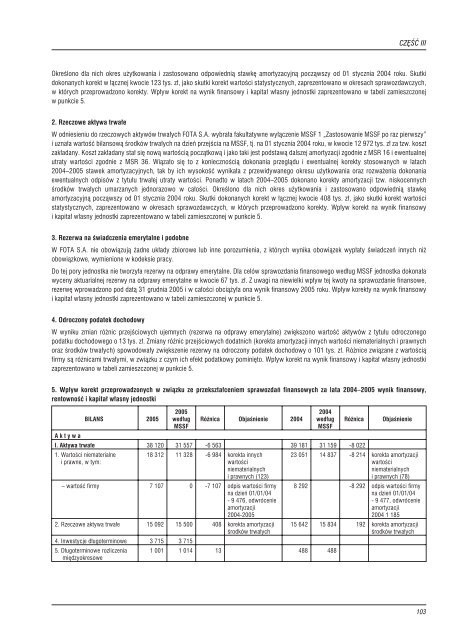

5. Wp³yw korekt przeprowadzonych w zwi¹zku ze przekszta³ceniem sprawozdañ finansowych za lata 2004–2005 wynik finansowy,<br />

rentownoœæ i kapita³ w³asny jednostki<br />

BILANS 2005<br />

2005<br />

wed³ug<br />

MSSF<br />

Ró¿nica Objaœnienie 2004<br />

2004<br />

wed³ug<br />

MSSF<br />

Ró¿nica<br />

Aktywa<br />

I. Aktywa trwa³e 38 120 31 557 -6 563 39 181 31 159 -8 022<br />

1. Wartoœci niematerialne<br />

iprawne,wtym:<br />

18 312 11 328 -6 984 korekta innych<br />

wartoœci<br />

niematerialnych<br />

i prawnych (123)<br />

– wartoœæ firmy 7 107 0 -7 107 odpis wartoœci firmy<br />

na dzieñ 01/01/04<br />

- 9 476, odwrócenie<br />

amortyzacji<br />

2004-2005<br />

2. Rzeczowe aktywa trwa³e 15 092 15 500 408 korekta amortyzacji<br />

œrodków trwa³ych<br />

4. Inwestycje d³ugoterminowe 3 715 3 715<br />

5. D³ugoterminowe rozliczenia<br />

miêdzyokresowe<br />

1 001 1 014 13 488 488<br />

Objaœnienie<br />

23 051 14 837 -8 214 korekta amortyzacji<br />

wartoœci<br />

niematerialnych<br />

i prawnych (78)<br />

8 292 -8 292 odpis wartoœci firmy<br />

na dzieñ 01/01/04<br />

- 9 477, odwrócenie<br />

amortyzacji<br />

2004 1 185<br />

15 642 15 834 192 korekta amortyzacji<br />

œrodków trwa³ych<br />

103