You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

CZÊŒÆ III<br />

21. W przypadku niestosowania w sprawozdaniu finansowym do wyceny udzia³ów i akcji w jednostkach podporz¹dkowanych – metody<br />

praw w³asnoœci – nale¿y przedstawiæ skutki, jakie spowodowa³oby jej zastosowanie, oraz wp³yw na wynik finansowy<br />

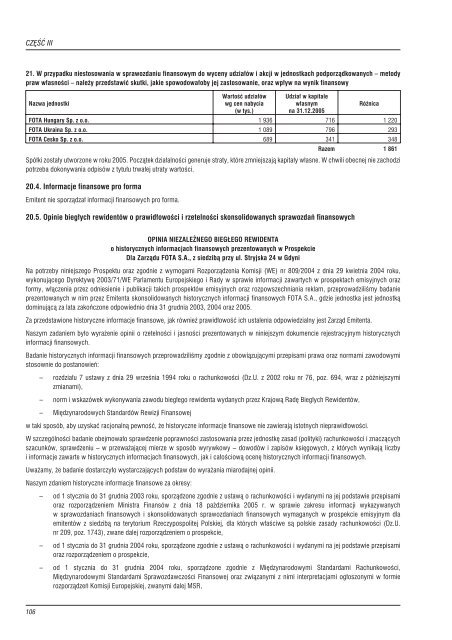

Nazwa jednostki<br />

Wartoœæ udzia³ów<br />

wg cen nabycia<br />

(w tys.)<br />

Udzia³ w kapitale<br />

w³asnym<br />

na 31.12.2005<br />

Ró¿nica<br />

FOTA Hungary Sp. z o.o. 1 936 716 1 220<br />

FOTA Ukraina Sp. z o.o. 1 089 796 293<br />

FOTA Cesko Sp. z o.o. 689 341 348<br />

Razem 1 861<br />

Spó³ki zosta³y utworzone w roku 2005. Pocz¹tek dzia³alnoœci generuje straty, które zmniejszaj¹ kapita³y w³asne. W chwili obecnej nie zachodzi<br />

potrzeba dokonywania odpisów z tytu³u trwa³ej utraty wartoœci.<br />

20.4. Informacje finansowe pro forma<br />

Emitent nie sporz¹dza³ informacji finansowych pro forma.<br />

20.5. Opinie bieg³ych rewidentów o prawid³owoœci i rzetelnoœci skonsolidowanych sprawozdañ finansowych<br />

OPINIA NIEZALE¯NEGO BIEG£EGO REWIDENTA<br />

o historycznych informacjach finansowych prezentowanych w Prospekcie<br />

Dla Zarz¹du FOTA S.A., z siedzib¹ przy ul. Stryjska 24 w Gdyni<br />

Na potrzeby niniejszego <strong>Prospekt</strong>u oraz zgodnie z wymogami Rozporz¹dzenia Komisji (WE) nr 809/2004 z dnia 29 kwietnia 2004 roku,<br />

wykonuj¹cego Dyrektywê 2003/71/WE Parlamentu Europejskiego i Rady w sprawie informacji zawartych w prospektach <strong>emisyjny</strong>ch oraz<br />

formy, w³¹czenia przez odniesienie i publikacji takich prospektów <strong>emisyjny</strong>ch oraz rozpowszechniania reklam, przeprowadziliœmy badanie<br />

prezentowanych w nim przez Emitenta skonsolidowanych historycznych informacji finansowych FOTA S.A., gdzie jednostka jest jednostk¹<br />

dominuj¹c¹ za lata zakoñczone odpowiednio dnia 31 grudnia 2003, 2004 oraz 2005.<br />

Za przedstawione historyczne informacje finansowe, jak równie¿ prawid³owoœæ ich ustalenia odpowiedzialny jest Zarz¹d Emitenta.<br />

Naszym zadaniem by³o wyra¿enie opinii o rzetelnoœci i jasnoœci prezentowanych w niniejszym dokumencie rejestracyjnym historycznych<br />

informacji finansowych.<br />

Badanie historycznych informacji finansowych przeprowadziliœmy zgodnie z obowi¹zuj¹cymi przepisami prawa oraz normami zawodowymi<br />

stosownie do postanowieñ:<br />

– rozdzia³u 7 ustawy z dnia 29 wrzeœnia 1994 roku o rachunkowoœci (Dz.U. z 2002 roku nr 76, poz. 694, wraz z póŸniejszymi<br />

zmianami),<br />

– norm i wskazówek wykonywania zawodu bieg³ego rewidenta wydanych przez Krajow¹ Radê Bieg³ych Rewidentów,<br />

– Miêdzynarodowych Standardów Rewizji Finansowej<br />

w taki sposób, aby uzyskaæ racjonaln¹ pewnoœæ, ¿e historyczne informacje finansowe nie zawieraj¹ istotnych nieprawid³owoœci.<br />

W szczególnoœci badanie obejmowa³o sprawdzenie poprawnoœci zastosowania przez jednostkê zasad (polityki) rachunkowoœci i znacz¹cych<br />

szacunków, sprawdzeniu – w przewa¿aj¹cej mierze w sposób wyrywkowy – dowodów i zapisów ksiêgowych, z których wynikaj¹ liczby<br />

i informacje zawarte w historycznych informacjach finansowych, jak i ca³oœciow¹ ocenê historycznych informacji finansowych.<br />

Uwa¿amy, ¿e badanie dostarczy³o wystarczaj¹cych podstaw do wyra¿ania miarodajnej opinii.<br />

Naszym zdaniem historyczne informacje finansowe za okresy:<br />

– od 1 stycznia do 31 grudnia 2003 roku, sporz¹dzone zgodnie z ustaw¹ o rachunkowoœci i wydanymi na jej podstawie przepisami<br />

oraz rozporz¹dzeniem Ministra Finansów z dnia 18 paŸdziernika 2005 r. w sprawie zakresu informacji wykazywanych<br />

w sprawozdaniach finansowych i skonsolidowanych sprawozdaniach finansowych wymaganych w prospekcie <strong>emisyjny</strong>m dla<br />

emitentów z siedzib¹ na terytorium Rzeczypospolitej Polskiej, dla których w³aœciwe s¹ polskie zasady rachunkowoœci (Dz.U.<br />

nr 209, poz. 1743), zwane dalej rozporz¹dzeniem o prospekcie,<br />

– od 1 stycznia do 31 grudnia 2004 roku, sporz¹dzone zgodnie z ustaw¹ o rachunkowoœci i wydanymi na jej podstawie przepisami<br />

oraz rozporz¹dzeniem o prospekcie,<br />

– od 1 stycznia do 31 grudnia 2004 roku, sporz¹dzone zgodnie z Miêdzynarodowymi Standardami Rachunkowoœci,<br />

Miêdzynarodowymi Standardami Sprawozdawczoœci Finansowej oraz zwi¹zanymi z nimi interpretacjami og³oszonymi w formie<br />

rozporz¹dzeñ Komisji Europejskiej, zwanymi dalej MSR,<br />

106