Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

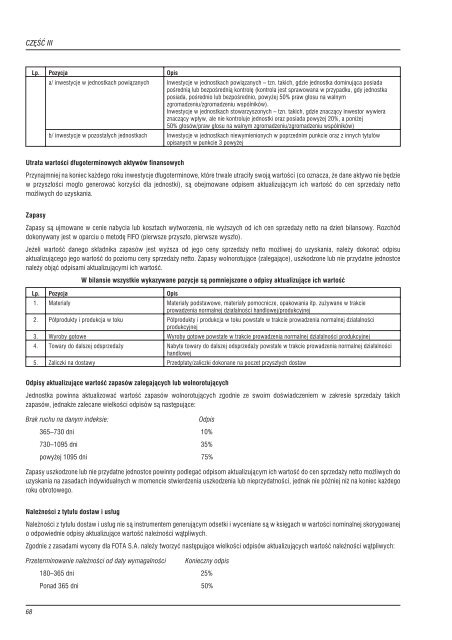

CZÊŒÆ III<br />

Lp. Pozycja Opis<br />

a/ inwestycje w jednostkach powi¹zanych Inwestycje w jednostkach powi¹zanych – tzn. takich, gdzie jednostka dominuj¹ca posiada<br />

poœredni¹ lub bezpoœredni¹ kontrolê (kontrola jest sprawowana w przypadku, gdy jednostka<br />

posiada, poœrednio lub bezpoœrednio, powy¿ej 50% praw g³osu na walnym<br />

zgromadzeniu/zgromadzeniu wspólników).<br />

Inwestycje w jednostkach stowarzyszonych – tzn. takich, gdzie znacz¹cy inwestor wywiera<br />

znacz¹cy wp³yw, ale nie kontroluje jednostki oraz posiada powy¿ej 20%, a poni¿ej<br />

50% g³osów/praw g³osu na walnym zgromadzeniu/zgromadzeniu wspólników)<br />

b/ inwestycje w pozosta³ych jednostkach Inwestycje w jednostkach niewymienionych w poprzednim punkcie oraz z innych tytu³ów<br />

opisanychwpunkcie3powy¿ej<br />

Utrata wartoœci d³ugoterminowych aktywów finansowych<br />

Przynajmniej na koniec ka¿dego roku inwestycje d³ugoterminowe, które trwale utraci³y swoj¹ wartoœci (co oznacza, ¿e dane aktywo nie bêdzie<br />

w przysz³oœci mog³o generowaæ korzyœci dla jednostki), s¹ obejmowane odpisem aktualizuj¹cym ich wartoœæ do cen sprzeda¿y netto<br />

mo¿liwych do uzyskania.<br />

Zapasy<br />

Zapasy s¹ ujmowane w cenie nabycia lub kosztach wytworzenia, nie wy¿szych od ich cen sprzeda¿y netto na dzieñ bilansowy. Rozchód<br />

dokonywany jest w oparciu o metodê FIFO (pierwsze przysz³o, pierwsze wysz³o).<br />

Je¿eli wartoœæ danego sk³adnika zapasów jest wy¿sza od jego ceny sprzeda¿y netto mo¿liwej do uzyskania, nale¿y dokonaæ odpisu<br />

aktualizuj¹cego jego wartoœæ do poziomu ceny sprzeda¿y netto. Zapasy wolnorotuj¹ce (zalegaj¹ce), uszkodzone lub nie przydatne jednostce<br />

nale¿y obj¹æ odpisami aktualizuj¹cymi ich wartoœæ.<br />

W bilansie wszystkie wykazywane pozycje s¹ pomniejszone o odpisy aktualizuj¹ce ich wartoœæ<br />

Lp. Pozycja Opis<br />

1. Materia³y Materia³y podstawowe, materia³y pomocnicze, opakowania itp. zu¿ywane w trakcie<br />

prowadzenia normalnej dzia³alnoœci handlowej/produkcyjnej<br />

2. Pó³produkty i produkcja w toku Pó³produkty i produkcja w toku powsta³e w trakcie prowadzenia normalnej dzia³alnoœci<br />

produkcyjnej<br />

3. Wyroby gotowe Wyroby gotowe powsta³e w trakcie prowadzenia normalnej dzia³alnoœci produkcyjnej<br />

4. Towary do dalszej odsprzeda¿y Nabyte towary do dalszej odsprzeda¿y powsta³e w trakcie prowadzenia normalnej dzia³alnoœci<br />

handlowej<br />

5. Zaliczki na dostawy Przedp³aty/zaliczki dokonane na poczet przysz³ych dostaw<br />

Odpisy aktualizuj¹ce wartoœæ zapasów zalegaj¹cych lub wolnorotuj¹cych<br />

Jednostka powinna aktualizowaæ wartoœæ zapasów wolnorotuj¹cych zgodnie ze swoim doœwiadczeniem w zakresie sprzeda¿y takich<br />

zapasów, jednak¿e zalecane wielkoœci odpisów s¹ nastêpuj¹ce:<br />

Brak ruchu na danym indeksie:<br />

Odpis<br />

365–730 dni 10%<br />

730–1095 dni 35%<br />

powy¿ej 1095 dni 75%<br />

Zapasy uszkodzone lub nie przydatne jednostce powinny podlegaæ odpisom aktualizuj¹cym ich wartoœæ do cen sprzeda¿y netto mo¿liwych do<br />

uzyskania na zasadach indywidualnych w momencie stwierdzenia uszkodzenia lub nieprzydatnoœci, jednak nie póŸniej ni¿ na koniec ka¿dego<br />

roku obrotowego.<br />

Nale¿noœci z tytu³u dostaw i us³ug<br />

Nale¿noœci z tytu³u dostaw i us³ug nie s¹ instrumentem generuj¹cym odsetki i wyceniane s¹ w ksiêgach w wartoœci nominalnej skorygowanej<br />

o odpowiednie odpisy aktualizuj¹ce wartoœæ nale¿noœci w¹tpliwych.<br />

Zgodnie z zasadami wyceny dla FOTA S.A. nale¿y tworzyæ nastêpuj¹ce wielkoœci odpisów aktualizuj¹cych wartoœæ nale¿noœci w¹tpliwych:<br />

Przeterminowanie nale¿noœci od daty wymagalnoœci Konieczny odpis<br />

180–365 dni 25%<br />

Ponad 365 dni 50%<br />

68