Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

CZÊŒÆ III<br />

Nota 33<br />

STRATY NADZWYCZAJNE<br />

Pozycja taka nie wyst¹pi³a.<br />

Nota 34<br />

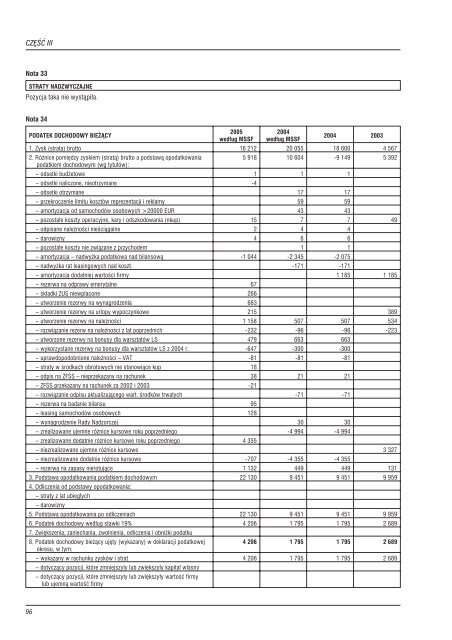

PODATEK DOCHODOWY BIE¯¥CY<br />

2005<br />

wed³ug MSSF<br />

2004<br />

wed³ug MSSF<br />

2004 2003<br />

1. Zysk (strata) brutto 16 212 20 055 18 600 4 567<br />

2. Ró¿nice pomiêdzy zyskiem (strat¹) brutto a podstaw¹ opodatkowania<br />

5 918 10 604 -9 149 5 392<br />

podatkiem dochodowym (wg tytu³ów):<br />

– odsetki bud¿etowe 1 1 1<br />

– odsetki naliczone, nieotrzymane -4<br />

–odsetkiotrzymane 17 17<br />

– przekroczenie limitu kosztów reprezentacji i reklamy 59 59<br />

– amortyzacja od samochodów osobowych >20000 EUR 43 43<br />

– pozosta³e koszty operacyjne, kary i odszkodowania (nkup) 15 7 7 49<br />

– odpisane nale¿noœci nieœci¹galne 2 4 4<br />

– darowizny 4 6 6<br />

– pozosta³e koszty nie zwi¹zane z przychodem 1 1<br />

– amortyzacja – nadwy¿ka podatkowa nad bilansow¹ -1 044 -2 345 -2 075<br />

– nadwy¿ka rat leasingowych nad koszt. -171 -171<br />

– amortyzacja dodatniej wartoœci firmy 1 185 1 185<br />

– rezerwa na odprawy emerytalne 67<br />

– sk³adki ZUS niewp³acone 266<br />

– utworzenie rezerwy na wynagrodzenia 683<br />

– utworzenie rezerwy na urlopy wypoczynkowe 215 389<br />

– utworzenie rezerwy na nale¿noœci 1 158 507 507 534<br />

– rozwi¹zanie rezerw na nale¿noœci z lat poprzednich -232 -96 -96 -223<br />

– utworzone rezerwy na bonusy dla warsztatów LS 479 663 663<br />

– wykorzystane rezerwy na bonusy dla warsztatów LS z 2004 r. -647 -300 -300<br />

– uprawdopodobnione nale¿noœci – VAT -81 -81 -81<br />

– straty w œrodkach obrotowych nie stanowi¹ce kup 18<br />

– odpis na ZFŒS – nieprzekazany na rachunek 38 21 21<br />

– ZFŒS przekazany na rachunek za 2002 i 2003 -21<br />

– rozwi¹zanie odpisu aktualizuj¹cego wart. œrodków trwa³ych -71 -71<br />

– rezerwa na badanie bilansu 95<br />

– leasing samochodów osobowych 128<br />

– wynagrodzenie Rady Nadzorczej 30 30<br />

– zrealizowane ujemne ró¿nice kursowe roku poprzedniego -4 994 -4 994<br />

– zrealizowane dodatnie ró¿nice kursowe roku poprzedniego 4 355<br />

– niezrealizowane ujemne ró¿nice kursowe 3 327<br />

– niezrealizowane dodatnie ró¿nice kursowe -707 -4 355 -4 355<br />

– rezerwa na zapasy nierotuj¹ce 1 132 449 449 131<br />

3. Podstawa opodatkowania podatkiem dochodowym 22 130 9 451 9 451 9 959<br />

4. Odliczenia od podstawy opodatkowania:<br />

–stratyzlatubieg³ych<br />

– darowizny<br />

5. Podstawa opodatkowania po odliczeniach 22 130 9 451 9 451 9 959<br />

6. Podatek dochodowy wed³ug stawki 19% 4 206 1 795 1 795 2 689<br />

7. Zwiêkszenia, zaniechania, zwolnienia, odliczenia i obni¿ki podatku<br />

8. Podatek dochodowy bie¿¹cy ujêty (wykazany) w deklaracji podatkowej<br />

4 206 1 795 1 795 2 689<br />

okresu, w tym:<br />

– wykazany w rachunku zysków i strat 4 206 1 795 1 795 2 689<br />

– dotycz¹cy pozycji, które zmniejszy³y lub zwiêkszy³y kapita³ w³asny<br />

– dotycz¹cy pozycji, które zmniejszy³y lub zwiêkszy³y wartoœæ firmy<br />

lub ujemn¹ wartoœæ firmy<br />

96