Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

CZÊŒÆ III<br />

Aktywa utrzymywane na podstawie umowy leasingu finansowego s¹ amortyzowane przez okres ich ekonomicznej u¿ytecznoœci, odpowiednio<br />

jak aktywa w³asne, nie d³u¿ej jednak ni¿ okres trwania leasingu.<br />

Zyski lub straty wynik³e ze sprzeda¿y/likwidacji lub zaprzestania u¿ytkowania œrodków trwa³ych s¹ okreœlane jako ró¿nica pomiêdzy<br />

przychodami ze sprzeda¿y a wartoœci¹ netto tych œrodków trwa³ych i s¹ ujmowane w rachunku zysków i strat.<br />

Utrata wartoœci<br />

Na ka¿dy dzieñ bilansowy jednostka dokonuje przegl¹du wartoœci netto sk³adników maj¹tku trwa³ego w celu stwierdzenia, czy nie wystêpuj¹<br />

przes³anki wskazuj¹ce na mo¿liwoœæ utraty ich wartoœci. W przypadku gdy stwierdzono istnienie takich przes³anek, szacowana jest wartoœæ<br />

odzyskiwalna danego sk³adnika aktywów w celu ustalenia potencjalnego odpisu z tego tytu³u. W sytuacji gdy sk³adnik aktywów nie generuje<br />

przep³ywów pieniê¿nych, które s¹ w znacznym stopniu niezale¿nymi od przep³ywów generowanych przez inne aktywa, analizê przeprowadza<br />

siê dla grupy aktywów generuj¹cych przep³ywy pieniê¿ne, do której nale¿y dany sk³adnik aktywów.<br />

W przypadku wartoœci niematerialnych o nieokreœlonym okresie u¿ytkowania test na utratê wartoœci przeprowadzany jest corocznie oraz<br />

dodatkowo, gdy wystêpuj¹ przes³anki wskazuj¹ce na mo¿liwoœæ wyst¹pienia utraty wartoœci.<br />

Wartoœæ odzyskiwalna ustalana jest jako kwota wy¿sza z dwóch wartoœci: wartoœæ godziwa pomniejszona o koszty sprzeda¿y lub wartoœæ<br />

u¿ytkowa. Ta ostatnia wartoœæ odpowiada wartoœci bie¿¹cej szacunku przysz³ych przep³ywów pieniê¿nych zdyskontowanych przy u¿yciu<br />

stopy dyskonta uwzglêdniaj¹cej aktualn¹ rynkow¹ wartoœæ pieni¹dza w czasie oraz ryzyko specyficzne dla danego aktywa.<br />

Je¿eli wartoœæ odzyskiwalna jest ni¿sza od wartoœci ksiêgowej netto sk³adnika aktywów (lub grupy aktywów), wartoœæ ksiêgowa jest<br />

pomniejszana do wartoœci odzyskiwalnej. Strata z tytu³u utraty wartoœci jest ujmowana jako koszt w okresie, w którym wyst¹pi³a, z wyj¹tkiem<br />

sytuacji, gdy sk³adnik aktywów ujmowany by³ w wartoœci przeszacowanej (wówczas utrata wartoœci traktowana jest jako obni¿enie<br />

wczeœniejszego przeszacowania).<br />

W momencie gdy utrata wartoœci ulega nastêpnie odwróceniu, wartoœæ netto sk³adnika aktywów (lub grupy aktywów) zwiêkszana jest do<br />

nowej oszacowanej wartoœci odzyskiwalnej, nie wy¿szej jednak od wartoœci netto tego sk³adnika aktywów, jaka by³aby ustalona, gdyby utrata<br />

wartoœci nie zosta³a rozpoznana w poprzednich latach. Odwrócenie utraty wartoœci ujmowane jest w przychodach, o ile sk³adnik aktywów nie<br />

podlega³ wczeœniej przeszacowaniu – w takim przypadku odwrócenie utraty wartoœci odnoszone jest na kapita³ z aktualizacji wyceny.<br />

Leasing<br />

Leasing jest klasyfikowany jako leasing finansowy, gdy warunki umowy przenosz¹ zasadniczo ca³e potencjalne korzyœci oraz ryzyko<br />

wynikaj¹ce z bycia w³aœcicielem na leasingobiorcê. Wszystkie pozosta³e rodzaje leasingu s¹ traktowane jako leasing operacyjny.<br />

Aktywa trwa³e przeznaczone do zbycia<br />

Aktywa trwa³e (i grupy aktywów netto przeznaczonych do zbycia) zaklasyfikowane jako przeznaczone do zbycia wyceniane s¹ po ni¿szej<br />

z dwóch wartoœci: wartoœci bilansowej lub wartoœci godziwej pomniejszonych o koszty zwi¹zane ze sprzeda¿¹.<br />

Aktywa trwa³e i grupy aktywów netto klasyfikowane s¹ jako przeznaczone do zbycia, je¿eli ich wartoœæ bilansowa bêdzie odzyskana raczej<br />

w wyniku transakcji sprzeda¿y ni¿ w wyniku ich dalszego ci¹g³ego u¿ytkowania. Warunek ten uznaje siê za spe³niony wy³¹cznie wówczas, gdy<br />

wyst¹pienie transakcji sprzeda¿y jest bardzo prawdopodobne, a sk³adnik aktywów (lub grupa aktywów netto przeznaczonych do zbycia) jest<br />

dostêpny w swoim obecnym stanie do natychmiastowej sprzeda¿y. Klasyfikacja sk³adnika aktywów jako przeznaczonego do zbycia zak³ada<br />

zamiar kierownictwa spó³ki do zakoñczenia transakcji sprzeda¿y w ci¹gu roku od momentu zmiany klasyfikacji.<br />

D³ugoterminowe aktywa finansowe<br />

Ta pozycja mo¿e obejmowaæ np. d³ugoterminowe: udzia³y w innych jednostkach, po¿yczki udzielone, inne papiery wartoœciowe i aktywa<br />

finansowe.<br />

Inwestycje s¹ pocz¹tkowo ujmowane wg ceny nabycia, a nastêpnie wyceniane na koniec ka¿dego roku obrotowego zgodnie z specyfik¹ danej<br />

inwestycji (wg ceny nabycia, skorygowanej ceny nabycia, praw w³asnoœci lub wartoœci rynkowej lub godziwej).<br />

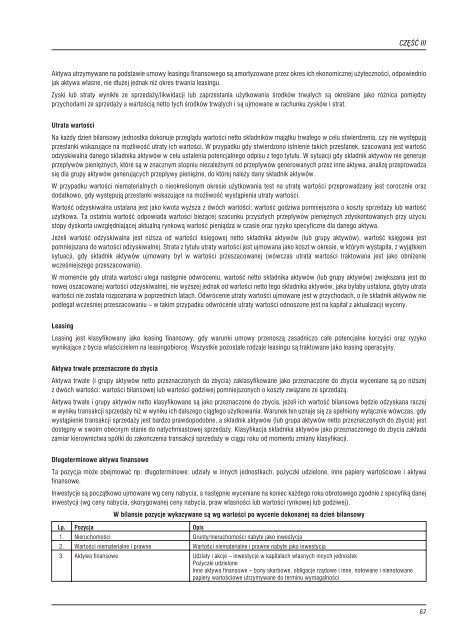

W bilansie pozycje wykazywane s¹ wg wartoœci po wycenie dokonanej na dzieñ bilansowy<br />

Lp. Pozycja Opis<br />

1. Nieruchomoœci Grunty/nieruchomoœci nabyte jako inwestycja<br />

2. Wartoœci niematerialne i prawne Wartoœci niematerialne i prawne nabyte jako inwestycja<br />

3. Aktywa finansowe Udzia³y i akcje – inwestycje w kapita³ach w³asnych innych jednostek<br />

Po¿yczki udzielone<br />

Inne aktywa finansowe – bony skarbowe, obligacje rz¹dowe i inne, notowane i nienotowane<br />

papiery wartoœciowe utrzymywane do terminu wymagalnoœci<br />

67