You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

CZÊŒÆ III<br />

Rzeczowe aktywa trwale<br />

Aktywa te s¹ ujmowane wg cen nabycia lub kosztów wytworzenia (z wy³¹czeniem podatków podlegaj¹cych zwrotowi oraz otrzymanych<br />

rabatów i bonusów), obejmuj¹cych koszty bezpoœrednio zwi¹zane z zakupem (np. transportem lub instalacj¹ i przystosowaniem sk³adnika<br />

aktywów do u¿ywania).<br />

PóŸniejsze zwiêkszenie ceny nabycia/kosztów wytworzenia o koszty zwi¹zane z ich ulepszeniem mo¿e nast¹piæ, je¿eli poniesione dodatkowe<br />

koszty powoduj¹, ¿e wartoœæ u¿ytkowa danego aktywa po ulepszeniu przewy¿sza jego wartoœæ u¿ytkow¹ z dnia przyjêcia do u¿ywania,<br />

co przejawia siê w wyd³u¿eniu jego okresu u¿ytecznoœci, lepsz¹ jakoœci¹ produktów lub zmniejszonymi kosztami eksploatacji.<br />

Koszty zwi¹zane z bie¿¹cymi remontami, konserwacjami lub naprawami nie podlegaj¹ aktywowaniu.<br />

Po pocz¹tkowym ujêciu pozycji rzeczowych aktywów trwa³ych jako sk³adnika aktywów wykazuje siê j¹ wed³ug ceny nabycia/kosztu<br />

wytworzenia pomniejszonej o zakumulowan¹ amortyzacjê oraz o zakumulowane odpisy aktualizuj¹ce z tytu³u trwa³ej utraty wartoœci.<br />

W odniesieniu do rzeczowych aktywów trwa³ych FOTA S.A. wybra³a fakultatywne wy³¹czenie MSSF 1 „Zastosowanie MSSF po raz pierwszy”<br />

i uzna³a wartoœæ bilansow¹ œrodków trwa³ych na dzieñ przejœcia na MSSF, tj. na 01 stycznia 2004 roku, za tzw. koszt zak³adany. Koszt<br />

zak³adany sta³ siê now¹ wartoœci¹ pocz¹tkow¹ i jako taki jest podstaw¹ dalszej amortyzacji zgodnie z MSR 16 i ewentualnej utraty wartoœci<br />

zgodnie z MSR 36.<br />

Koszty amortyzacji s¹ ujmowane w ciê¿ar rachunku zysków i strat w ci¹gu oszacowanego okresu ekonomicznej u¿ytecznoœci œrodków<br />

trwa³ych.<br />

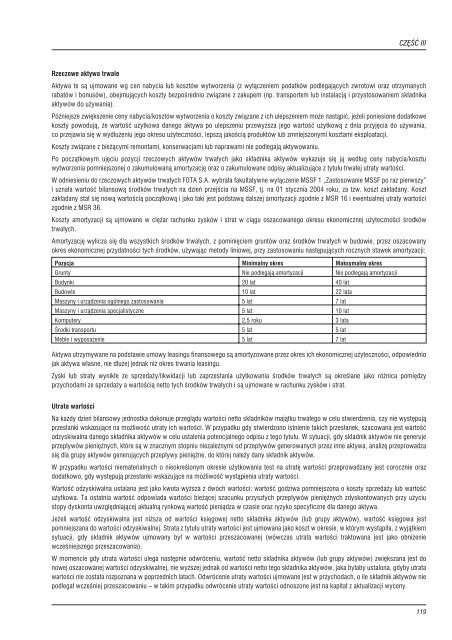

Amortyzacjê wylicza siê dla wszystkich œrodków trwa³ych, z pominiêciem gruntów oraz œrodków trwa³ych w budowie, przez oszacowany<br />

okres ekonomicznej przydatnoœci tych œrodków, u¿ywaj¹c metody liniowej, przy zastosowaniu nastêpuj¹cych rocznych stawek amortyzacji:<br />

Pozycja Minimalny okres Maksymalny okres<br />

Grunty Nie podlegaj¹ amortyzacji Nie podlegaj¹ amortyzacji<br />

Budynki 20 lat 40 lat<br />

Budowle 10 lat 22 lata<br />

Maszyny i urz¹dzenia ogólnego zastosowania 5 lat 7 lat<br />

Maszyny i urz¹dzenia specjalistyczne 5 lat 10 lat<br />

Komputery 2,5 roku 3 lata<br />

Œrodki transportu 5 lat 5 lat<br />

Meble i wyposa¿enie 5 lat 7 lat<br />

Aktywa utrzymywane na podstawie umowy leasingu finansowego s¹ amortyzowane przez okres ich ekonomicznej u¿ytecznoœci, odpowiednio<br />

jak aktywa w³asne, nie d³u¿ej jednak ni¿ okres trwania leasingu.<br />

Zyski lub straty wynik³e ze sprzeda¿y/likwidacji lub zaprzestania u¿ytkowania œrodków trwa³ych s¹ okreœlane jako ró¿nica pomiêdzy<br />

przychodami ze sprzeda¿y a wartoœci¹ netto tych œrodków trwa³ych i s¹ ujmowane w rachunku zysków i strat.<br />

Utrata wartoœci<br />

Na ka¿dy dzieñ bilansowy jednostka dokonuje przegl¹du wartoœci netto sk³adników maj¹tku trwa³ego w celu stwierdzenia, czy nie wystêpuj¹<br />

przes³anki wskazuj¹ce na mo¿liwoœæ utraty ich wartoœci. W przypadku gdy stwierdzono istnienie takich przes³anek, szacowana jest wartoœæ<br />

odzyskiwalna danego sk³adnika aktywów w celu ustalenia potencjalnego odpisu z tego tytu³u. W sytuacji, gdy sk³adnik aktywów nie generuje<br />

przep³ywów pieniê¿nych, które s¹ w znacznym stopniu niezale¿nymi od przep³ywów generowanych przez inne aktywa, analizê przeprowadza<br />

siê dla grupy aktywów generuj¹cych przep³ywy pieniê¿ne, do której nale¿y dany sk³adnik aktywów.<br />

W przypadku wartoœci niematerialnych o nieokreœlonym okresie u¿ytkowania test na utratê wartoœci przeprowadzany jest corocznie oraz<br />

dodatkowo, gdy wystêpuj¹ przes³anki wskazuj¹ce na mo¿liwoœæ wyst¹pienia utraty wartoœci.<br />

Wartoœæ odzyskiwalna ustalana jest jako kwota wy¿sza z dwóch wartoœci: wartoœæ godziwa pomniejszona o koszty sprzeda¿y lub wartoœæ<br />

u¿ytkowa. Ta ostatnia wartoœæ odpowiada wartoœci bie¿¹cej szacunku przysz³ych przep³ywów pieniê¿nych zdyskontowanych przy u¿yciu<br />

stopy dyskonta uwzglêdniaj¹cej aktualn¹ rynkow¹ wartoœæ pieni¹dza w czasie oraz ryzyko specyficzne dla danego aktywa.<br />

Je¿eli wartoœæ odzyskiwalna jest ni¿sza od wartoœci ksiêgowej netto sk³adnika aktywów (lub grupy aktywów), wartoœæ ksiêgowa jest<br />

pomniejszana do wartoœci odzyskiwalnej. Strata z tytu³u utraty wartoœci jest ujmowana jako koszt w okresie, w którym wyst¹pi³a, z wyj¹tkiem<br />

sytuacji, gdy sk³adnik aktywów ujmowany by³ w wartoœci przeszacowanej (wówczas utrata wartoœci traktowana jest jako obni¿enie<br />

wczeœniejszego przeszacowania).<br />

W momencie gdy utrata wartoœci ulega nastêpnie odwróceniu, wartoœæ netto sk³adnika aktywów (lub grupy aktywów) zwiêkszana jest do<br />

nowej oszacowanej wartoœci odzyskiwalnej, nie wy¿szej jednak od wartoœci netto tego sk³adnika aktywów, jaka by³aby ustalona, gdyby utrata<br />

wartoœci nie zosta³a rozpoznana w poprzednich latach. Odwrócenie utraty wartoœci ujmowane jest w przychodach, o ile sk³adnik aktywów nie<br />

podlega³ wczeœniej przeszacowaniu – w takim przypadku odwrócenie utraty wartoœci odnoszone jest na kapita³ z aktualizacji wyceny.<br />

119