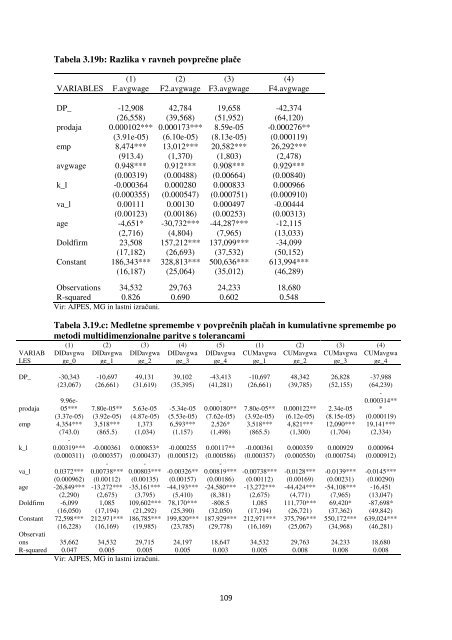

4.2.4. Analiza uspešnosti vavčerskih spodbud za samostojne podjetnike zmetodami paritveUč<strong>in</strong>ki vavčerskih spodbud za vse pručevanje <strong>in</strong>dikatorje po metodi paritev so prikazani vtabelah 4.19 – 3.23.Ugotavljanje razlik z metodo multidimenzionalne paritve pokaže najmočneje razlike medprejemniki vavčerskih spodbud za samostojne podjetnike (v primerjavi z ostalimisamostojnimi podjetniki) se kažejo pri povečanju povprečne plače, prodaje, kapitalske<strong>in</strong>tenzivnosti, produktivnosti <strong>in</strong> zaposlenosti.Pri povprečni plači na zaposlenega za samostojne podjetnike, ki prejmejo vavčerske spodbudepotrdimo največje povečanje od obdobja tik pred dodelitvijo ukrepa na prvo leto, značilnopovečanje plače glede na začetek <strong>in</strong> konec preučevanega obdobja <strong>in</strong> tudi značilno razliko medpovprečno plačo v obdobju pred dodelitvijo pomoči <strong>in</strong> povprečno plačo v obdobju pododelitvi pomoči. Pri zaposlenosti lahko potrdimo le povečanje v povprečni zaposlenosti preddodelitvijo vavčerja <strong>in</strong> zaposlenosti v obdobju po dodelitvi vavčerja.Značilno je tudi povečanje prodaje v obdobju od začetka do konca opazovanja, od obdobjared prejemom do obdobja enega leta po prejemu, <strong>in</strong> tudi v povprečnih ravneh glede naobdobje pred <strong>in</strong> po prejemu vavčerske spodbude.Tabela 3.19a: Uč<strong>in</strong>ek na povprečne plače samostojnih podjetnikovPovprečna plača:FE FD LDDP_ba 225,758*** 51,468** 171,629***(37,929) (25,627) (50,476)prodaja 0.00191*** 0.00117*** 0.00378***(0.000625) (0.000331) (0.000826)emp 42,124*** 15,692* 26,234(10,085) (8,625) (20,247)k_l -0.00412*** -0.00138 -0.00417*(0.00137) (0.00121) (0.00225)va_l 0.119*** 0.0799*** 0.111***(0.00592) (0.00360) (0.0155)Constant 496,333*** 60,254*** 403,259***(30,002) (3,272) (21,032)Observations 37,932 36,574 21,976Number of 22,185idR-squared 0.208 0.110 0.184Vir: AJPES, MG <strong>in</strong> lastni izračuni.108

Tabela 3.19b: Razlika v ravneh povprečne plače(1) (2) (3) (4)VARIABLES F.avgwage F2.avgwage F3.avgwage F4.avgwageDP_ -12,908 42,784 19,658 -42,374(26,558) (39,568) (51,952) (64,120)prodaja 0.000102*** 0.000173*** 8.59e-05 -0.000276**(3.91e-05) (6.10e-05) (8.13e-05) (0.000119)emp 8,474*** 13,012*** 20,582*** 26,292***(913.4) (1,370) (1,803) (2,478)avgwage 0.948*** 0.912*** 0.908*** 0.929***(0.00319) (0.00488) (0.00664) (0.00840)k_l -0.000364 0.000280 0.000833 0.000966(0.000355) (0.000547) (0.000751) (0.000910)va_l 0.00111 0.00130 0.000497 -0.00444(0.00123) (0.00186) (0.00253) (0.00313)age -4,651* -30,732*** -44,287*** -12,115(2,716) (4,804) (7,965) (13,033)Doldfirm 23,508 157,212*** 137,099*** -34,099(17,182) (26,693) (37,532) (50,152)Constant 186,343*** 328,813*** 500,636*** 613,994***(16,187) (25,064) (35,012) (46,289)Observations 34,532 29,763 24,233 18,680R-squared 0.826 0.690 0.602 0.548Vir: AJPES, MG <strong>in</strong> lastni izračuni.VARIABLESTabela 3.19.c: Medletne spremembe v povprečnih plačah <strong>in</strong> kumulativne spremembe pometodi multidimenzionalne paritve s tolerancami(1) (2) (3) (4) (5) (1) (2) (3) (4)DIDavgwa DIDavgwa DIDavgwa DIDavgwa CUMavgwa CUMavgwa CUMavgwage_1 ge_2 ge_3 ge_4 ge_1 ge_2 ge_3DIDavgwage_0CUMavgwage_4DP_ -30,343 -10,697 49,131 39,102 -43,413 -10,697 48,342 26,828 -37,988(23,067) (26,661) (31,619) (35,395) (41,281) (26,661) (39,785) (52,155) (64,239)prodaja9.96e-05*** 7.80e-05** 5.63e-05 -5.34e-05-0.000180** 7.80e-05** 0.000122** 2.34e-05-0.000314***(3.37e-05) (3.92e-05) (4.87e-05) (5.53e-05) (7.62e-05) (3.92e-05) (6.12e-05) (8.15e-05) (0.000119)emp 4,354*** 3,518*** 1,373 6,593*** 2,526* 3,518*** 4,821*** 12,090*** 19,141***(743.0) (865.5) (1,034) (1,157) (1,498) (865.5) (1,300) (1,704) (2,334)k_l-0.00319*** -0.000361 0.000853* -0.000255 0.00117** -0.000361 0.000359 0.000929 0.000964(0.000311) (0.000357) (0.000437) (0.000512) (0.000586) (0.000357) (0.000550) (0.000754) (0.000912)---va_l 0.0372*** 0.00738*** 0.00803*** -0.00326** 0.00819*** -0.00738*** -0.0128*** -0.0139*** -0.0145***(0.000962) (0.00112) (0.00135) (0.00157) (0.00186) (0.00112) (0.00169) (0.00231) (0.00290)age -26,849*** -13,272*** -35,161*** -44,193*** -24,580*** -13,272*** -44,424*** -54,108*** -16,451(2,290) (2,675) (3,795) (5,410) (8,381) (2,675) (4,771) (7,965) (13,047)Doldfirm -6,099 1,085 109,602*** 78,170*** -808.5 1,085 111,770*** 69,420* -87,698*(16,050) (17,194) (21,292) (25,390) (32,050) (17,194) (26,721) (37,362) (49,842)Constant 72,598*** 212,971*** 186,785*** 199,820*** 187,929*** 212,971*** 375,796*** 550,172*** 639,024***(16,228) (16,169) (19,985) (23,785) (29,778) (16,169) (25,067) (34,968) (46,281)Observations 35,662 34,532 29,715 24,197 18,647 34,532 29,763 24,233 18,680R-squared 0.047 0.005 0.005 0.005 0.003 0.005 0.008 0.008 0.008Vir: AJPES, MG <strong>in</strong> lastni izračuni.109

- Page 1:

Center za mednarodne odnoseFakultet

- Page 8 and 9:

What did the refrigerator say when

- Page 10:

2. RAZVOJ UKREPOV SPODBUJANJA PODJE

- Page 14:

izvajanje projektov ter 50% strošk

- Page 23 and 24:

katerim se je nameravalo spodbuditi

- Page 25 and 26:

projekte znaša 11.9 mlrd SIT. Z nj

- Page 27 and 28:

Ena od pomembnejših novosti v letu

- Page 29 and 30:

) Raziskovalni centri odličnosti -

- Page 32 and 33:

• Javni razpis za odobritev ugodn

- Page 34 and 35:

predvidevamo, da tudi zaradi pozneg

- Page 36 and 37:

- javni razpis za Spodbujanje razvo

- Page 38 and 39:

Gre za nadaljevanje ukrepa iz leta

- Page 40 and 41:

tehnologije za pridobitev patentnih

- Page 42 and 43:

Ad C) Javni razpis »Strateški raz

- Page 44 and 45:

- 31 in več inkubirancev 60.000,00

- Page 46 and 47:

881 s. p. in 291 d. o. o., postopek

- Page 48 and 49:

okolju, saj je slovensko gospodarst

- Page 50:

izdelavo začetnega prototipa noveg

- Page 53 and 54:

23.11.2009 podpisala finančni spor

- Page 55 and 56:

storitev, ki so jih izvajali člani

- Page 57 and 58: pride do večjega izpada naložb go

- Page 59 and 60: za njihovo realizacijo. Ob dolgotra

- Page 61 and 62: , (1)kjer Y it označuje proučevan

- Page 63 and 64: pri čemer uporabimo različne defi

- Page 65 and 66: izmerimo kot razliko letnih rasti p

- Page 67 and 68: Propensity score matchingAnaliza uk

- Page 69 and 70: metodo »razlika-v-razlikah«, kar

- Page 71 and 72: V analizi ne analiziramo posameznih

- Page 73 and 74: 4.1. UČINKI VAVČERSKIH SPODBUD ZA

- Page 75 and 76: Tabela 4. 4 a-h. Povprečne vrednos

- Page 77 and 78: TABELA 4.4.d: Povprečna produktivn

- Page 79 and 80: TABELA 4.4.h: Delež izvoza v celot

- Page 81 and 82: V izvozni intenzivnosti lahko opazi

- Page 83 and 84: 4.1.3. Analiza učinkov vavčerskih

- Page 85 and 86: Tabela 4.7.c: Medletne spremembe v

- Page 87 and 88: Tabela 4.8.c: Medletne spremembe v

- Page 89 and 90: 4.9.b: Razlika v ravneh prodaje(1)

- Page 91 and 92: 4.10.b: Razlika v ravneh dodane vre

- Page 93 and 94: 4.11.b: Razlika v ravneh izvoza(1)

- Page 95 and 96: 4.12.b: Razlika v ravneh izvozne in

- Page 97 and 98: 4.13.b: Razlika v ravneh kapitalne

- Page 99 and 100: 4.14.b: Razlika v ravneh dodane vre

- Page 101 and 102: 4.2. UČINKI VAVČERSKIH SPODBUD ZA

- Page 103 and 104: Dodana vrednost (v EUR)TABELA 4.16c

- Page 105 and 106: 4.2.3. Analiza uspešnosti vavčers

- Page 107: TABELA 4.18: Bernard&Jensen premije

- Page 111 and 112: VARIABLESTabela 4.20.c: Medletne sp

- Page 113 and 114: VARIABLESTabela 4.21.c: Medletne sp

- Page 115 and 116: VARIABLESTabela 4.22.c: Medletne sp

- Page 117 and 118: Tabela 4.23.c: Medletne spremembe v

- Page 119 and 120: Tabela 4.24.c: Medletne spremembe v

- Page 121 and 122: 5. SPODBUDE ZA INVESTICIJE V TEHNOL

- Page 123 and 124: spodbude uporabila v svojem poslova

- Page 125 and 126: Podatki kažejo, da se podjetja po

- Page 127 and 128: TABELA 5.1.d: Povprečna produktivn

- Page 129 and 130: TABELA 5.1.h: Delež izvoza v celot

- Page 131 and 132: Premije postopno rastejo tudi v izv

- Page 133 and 134: 5.1.4. Analiza učinkov spodbud za

- Page 135 and 136: Tabela5.7.: Medletne spremembe v iz

- Page 137 and 138: Tabela 5.11: Medletne spremembe v p

- Page 139 and 140: 5.2.1. Uspešnost podjetij, ki so p

- Page 141 and 142: TABELA 5.13.1.e: Povprečni letni s

- Page 143 and 144: 5.2.2. Uspešnost podjetij, ki so p

- Page 145 and 146: TABELA 5.14.e: Povprečni letni str

- Page 147 and 148: 5.2.3. Analiza uspešnosti podjetij

- Page 149 and 150: 5.2.4. Analiza uspešnosti podjetij

- Page 151 and 152: Pri analizi premij je potrebno upo

- Page 153 and 154: projektov podjetij, kjer naj se obl

- Page 155 and 156: Projekti, ki jih je odobril JAPTI,

- Page 157 and 158: Slika 6.4.: Zakaj so se podjetja od

- Page 159 and 160:

Zgornja slika jasno prikazuje, da s

- Page 161 and 162:

Slika 6.9.: Pridobitev sredstev za

- Page 163 and 164:

Slika 6.11: Učinki subvencije na r

- Page 165 and 166:

Metodološka pojasnila:Število odo

- Page 167 and 168:

Slika 6.14.: Ocena kriterijev izbor

- Page 169 and 170:

Slika 6.16: Vzrok za prijavo na raz

- Page 171 and 172:

Podjetja so imela tudi možnost dod

- Page 173 and 174:

Slika 6.18: Stanje zaposlenih v R&R

- Page 175 and 176:

to, da imajo za neprestano spremlja

- Page 177 and 178:

najbolj želela izboljšati svojo r

- Page 179 and 180:

Slika 6.25: Učinek članstva v ins

- Page 181 and 182:

Eden od učinkov, ki jih implicitno

- Page 183 and 184:

Slika kaže, da je bila po mnenju r

- Page 185 and 186:

upravičenih stroškov glede na izv

- Page 187 and 188:

7. ANALIZA FINANČNH SPODBUD7.1. Ob

- Page 189 and 190:

Podatki kažejo, da podjetja, ki so

- Page 191 and 192:

povprečje 3-mestne panoge v obravn

- Page 193 and 194:

Slika 7.0: Izbrani kazalci poslovan

- Page 195 and 196:

Relativno, glede na panogo, prejemn

- Page 197 and 198:

celotnem obdobju od začetka do kon

- Page 199 and 200:

Tabela 7.4.3: Medletne spremembe v

- Page 201 and 202:

Tabela 7.4.7.: Medletne spremembe v

- Page 203 and 204:

Ugotovitve analize SPS za to obdobj

- Page 205 and 206:

Nekatere dosedanje analize na slove

- Page 207 and 208:

9. ANALIZA INSTITUCIONALNEGA OKOLJA

- Page 209 and 210:

državne pravne institucije, običa

- Page 211 and 212:

Labor market regulationsEFW Index:

- Page 213 and 214:

Tabela 9.4: Opisne statistike za ek

- Page 215 and 216:

Tabela 9.5: Faktorska analiza legal

- Page 217 and 218:

2007 40 3.91 1.86 43.80 E3, E62008

- Page 219 and 220:

Praktično vse države, ki imajo ve

- Page 221 and 222:

Prikaz dinamike faktorskih vrednost

- Page 223 and 224:

10. SKLEPNE UGOTOVITVE IN PRIPOROČ

- Page 225 and 226:

zaradi manjšega vzorca) ne najdemo

- Page 227 and 228:

izboljšave na področju spremljanj

- Page 229 and 230:

meriti, saj jih težko opazujemo br

- Page 231 and 232:

• Jaklič, Andreja, Svetličič,

- Page 233 and 234:

Priloge233

- Page 235 and 236:

skupaj 2006 123882007Vavčerskosvet

- Page 237 and 238:

Priloga 2 : Vprašalnik za spodbuja

- Page 239 and 240:

Čas, ki smo ga porabili za prijavo

- Page 241 and 242:

Državna sredstva so prispevala k p

- Page 243 and 244:

Priloga 3 : Vprašalnik za spodbuja

- Page 245 and 246:

sofinanciranja projekta s strani dr

- Page 247 and 248:

Za koliko se je zaradi državnih sr

- Page 249 and 250:

Priloga 4: Države uporabljene v an