AMVAB - Økonomi- og Erhvervsministeriet - Digital lovproces guide

AMVAB - Økonomi- og Erhvervsministeriet - Digital lovproces guide

AMVAB - Økonomi- og Erhvervsministeriet - Digital lovproces guide

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

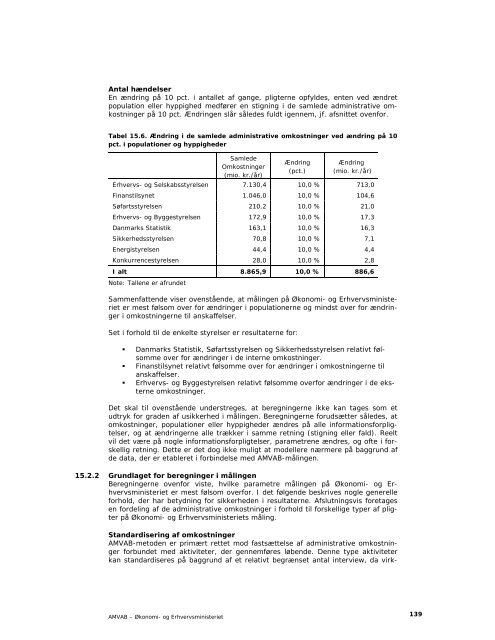

Antal hændelser<br />

En ændring på 10 pct. i antallet af gange, pligterne opfyldes, enten ved ændret<br />

population eller hyppighed medfører en stigning i de samlede administrative omkostninger<br />

på 10 pct. Ændringen slår således fuldt igennem, jf. afsnittet ovenfor.<br />

Tabel 15.6. Ændring i de samlede administrative omkostninger ved ændring på 10<br />

pct. i populationer <strong>og</strong> hyppigheder<br />

<strong>AMVAB</strong> – <strong>Økonomi</strong>- <strong>og</strong> <strong>Erhvervsministeriet</strong><br />

Samlede<br />

Omkostninger<br />

(mio. kr./år)<br />

Ændring<br />

(pct.)<br />

Ændring<br />

(mio. kr./år)<br />

Erhvervs- <strong>og</strong> Selskabsstyrelsen 7.130,4 10,0 % 713,0<br />

Finanstilsynet 1.046,0 10,0 % 104,6<br />

Søfartsstyrelsen 210,2 10,0 % 21,0<br />

Erhvervs- <strong>og</strong> Byggestyrelsen 172,9 10,0 % 17,3<br />

Danmarks Statistik 163,1 10,0 % 16,3<br />

Sikkerhedsstyrelsen 70,8 10,0 % 7,1<br />

Energistyrelsen 44,4 10,0 % 4,4<br />

Konkurrencestyrelsen 28,0 10,0 % 2,8<br />

I alt 8.865,9 10,0 % 886,6<br />

Note: Tallene er afrundet<br />

Sammenfattende viser ovenstående, at målingen på <strong>Økonomi</strong>- <strong>og</strong> <strong>Erhvervsministeriet</strong><br />

er mest følsom over for ændringer i populationerne <strong>og</strong> mindst over for ændringer<br />

i omkostningerne til anskaffelser.<br />

Set i forhold til de enkelte styrelser er resultaterne for:<br />

Danmarks Statistik, Søfartsstyrelsen <strong>og</strong> Sikkerhedsstyrelsen relativt følsomme<br />

over for ændringer i de interne omkostninger.<br />

Finanstilsynet relativt følsomme over for ændringer i omkostningerne til<br />

anskaffelser.<br />

Erhvervs- <strong>og</strong> Byggestyrelsen relativt følsomme overfor ændringer i de eksterne<br />

omkostninger.<br />

Det skal til ovenstående understreges, at beregningerne ikke kan tages som et<br />

udtryk for graden af usikkerhed i målingen. Beregningerne forudsætter således, at<br />

omkostninger, populationer eller hyppigheder ændres på alle informationsforpligtelser,<br />

<strong>og</strong> at ændringerne alle trækker i samme retning (stigning eller fald). Reelt<br />

vil det være på n<strong>og</strong>le informationsforpligtelser, parametrene ændres, <strong>og</strong> ofte i forskellig<br />

retning. Dette er det d<strong>og</strong> ikke muligt at modellere nærmere på baggrund af<br />

de data, der er etableret i forbindelse med <strong>AMVAB</strong>-målingen.<br />

15.2.2 Grundlaget for beregninger i målingen<br />

Beregningerne ovenfor viste, hvilke parametre målingen på <strong>Økonomi</strong>- <strong>og</strong> <strong>Erhvervsministeriet</strong><br />

er mest følsom overfor. I det følgende beskrives n<strong>og</strong>le generelle<br />

forhold, der har betydning for sikkerheden i resultaterne. Afslutningsvis foretages<br />

en fordeling af de administrative omkostninger i forhold til forskellige typer af pligter<br />

på <strong>Økonomi</strong>- <strong>og</strong> <strong>Erhvervsministeriet</strong>s måling.<br />

Standardisering af omkostninger<br />

<strong>AMVAB</strong>-metoden er primært rettet mod fastsættelse af administrative omkostninger<br />

forbundet med aktiviteter, der gennemføres løbende. Denne type aktiviteter<br />

kan standardiseres på baggrund af et relativt begrænset antal interview, da virk-<br />

139