AMVAB - Økonomi- og Erhvervsministeriet - Digital lovproces guide

AMVAB - Økonomi- og Erhvervsministeriet - Digital lovproces guide

AMVAB - Økonomi- og Erhvervsministeriet - Digital lovproces guide

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

Halvdelen af de administrative omkostninger stammer fra national lovgivning<br />

Som det <strong>og</strong>så fremgår af ovenstående tabel 3.1, kan knap halvdelen af de administrative<br />

omkostninger (ca. 48 pct.) henføres til såkaldt C-regulering, som er oplysningskrav,<br />

der udelukkende følger af nationale love <strong>og</strong> bekendtgørelser. Cirka 14<br />

pct. af de administrative omkostninger kan henføres til B-regulering, som er en<br />

følge af EU-regler eller øvrige internationale forpligtelser, mens ca. 39 pct. kan<br />

henføres til oplysningskrav, som udelukkende er en følge af EU-regler eller øvrige<br />

internationale forpligtelser (A-regulering).<br />

De 10 mest byrdefulde love<br />

De ti mest administrativt omkostningstunge love på <strong>Økonomi</strong>- <strong>og</strong> <strong>Erhvervsministeriet</strong>s<br />

område udgør ca. 95 pct. af de samlede administrative omkostninger. Tabel<br />

3.2 nedenfor viser fordelingen af administrative omkostninger på de ti mest byrdefulde<br />

love.<br />

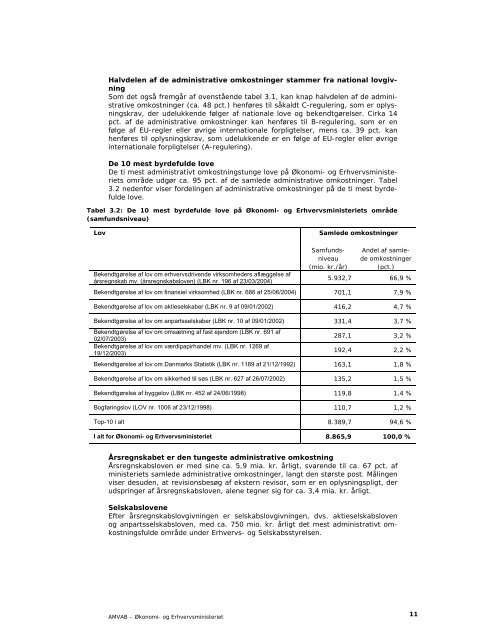

Tabel 3.2: De 10 mest byrdefulde love på <strong>Økonomi</strong>- <strong>og</strong> <strong>Erhvervsministeriet</strong>s område<br />

(samfundsniveau)<br />

Lov<br />

Bekendtgørelse af lov om erhvervsdrivende virksomheders aflæggelse af<br />

årsregnskab mv. (årsregnskabsloven) (LBK nr. 196 af 23/03/2004)<br />

<strong>AMVAB</strong> – <strong>Økonomi</strong>- <strong>og</strong> <strong>Erhvervsministeriet</strong><br />

Samlede omkostninger<br />

Samfundsniveau<br />

(mio. kr./år)<br />

Andel af samlede<br />

omkostninger<br />

(pct.)<br />

5.932,7 66,9 %<br />

Bekendtgørelse af lov om finansiel virksomhed (LBK nr. 686 af 25/06/2004) 701,1 7,9 %<br />

Bekendtgørelse af lov om aktieselskaber (LBK nr. 9 af 09/01/2002) 416,2 4,7 %<br />

Bekendtgørelse af lov om anpartsselskaber (LBK nr. 10 af 09/01/2002) 331,4 3,7 %<br />

Bekendtgørelse af lov om omsætning af fast ejendom (LBK nr. 691 af<br />

02/07/2003)<br />

Bekendtgørelse af lov om værdipapirhandel mv. (LBK nr. 1269 af<br />

19/12/2003)<br />

287,1 3,2 %<br />

192,4 2,2 %<br />

Bekendtgørelse af lov om Danmarks Statistik (LBK nr. 1189 af 21/12/1992) 163,1 1,8 %<br />

Bekendtgørelse af lov om sikkerhed til søs (LBK nr. 627 af 26/07/2002) 135,2 1,5 %<br />

Bekendtgørelse af byggelov (LBK nr. 452 af 24/06/1998) 119,8 1,4 %<br />

B<strong>og</strong>føringslov (LOV nr. 1006 af 23/12/1998) 110,7 1,2 %<br />

Top-10 i alt 8.389,7 94,6 %<br />

I alt for <strong>Økonomi</strong>- <strong>og</strong> <strong>Erhvervsministeriet</strong> 8.865,9 100,0 %<br />

Årsregnskabet er den tungeste administrative omkostning<br />

Årsregnskabsloven er med sine ca. 5,9 mia. kr. årligt, svarende til ca. 67 pct. af<br />

ministeriets samlede administrative omkostninger, langt den største post. Målingen<br />

viser desuden, at revisionsbesøg af ekstern revisor, som er en oplysningspligt, der<br />

udspringer af årsregnskabsloven, alene tegner sig for ca. 3,4 mia. kr. årligt.<br />

Selskabslovene<br />

Efter årsregnskabslovgivningen er selskabslovgivningen, dvs. aktieselskabsloven<br />

<strong>og</strong> anpartsselskabsloven, med ca. 750 mio. kr. årligt det mest administrativt omkostningsfulde<br />

område under Erhvervs- <strong>og</strong> Selskabsstyrelsen.<br />

11