AMVAB - Økonomi- og Erhvervsministeriet - Digital lovproces guide

AMVAB - Økonomi- og Erhvervsministeriet - Digital lovproces guide

AMVAB - Økonomi- og Erhvervsministeriet - Digital lovproces guide

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

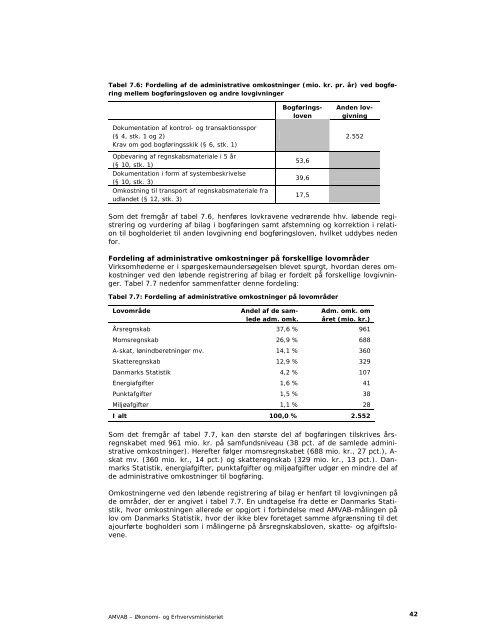

Tabel 7.6: Fordeling af de administrative omkostninger (mio. kr. pr. år) ved b<strong>og</strong>føring<br />

mellem b<strong>og</strong>føringsloven <strong>og</strong> andre lovgivninger<br />

Dokumentation af kontrol- <strong>og</strong> transaktionsspor<br />

(§ 4, stk. 1 <strong>og</strong> 2)<br />

Krav om god b<strong>og</strong>føringsskik (§ 6, stk. 1)<br />

Opbevaring af regnskabsmateriale i 5 år<br />

(§ 10, stk. 1)<br />

Dokumentation i form af systembeskrivelse<br />

(§ 10, stk. 3)<br />

Omkostning til transport af regnskabsmateriale fra<br />

udlandet (§ 12, stk. 3)<br />

<strong>AMVAB</strong> – <strong>Økonomi</strong>- <strong>og</strong> <strong>Erhvervsministeriet</strong><br />

B<strong>og</strong>føringsloven<br />

53,6<br />

39,6<br />

17,5<br />

Anden lovgivning<br />

2.552<br />

Som det fremgår af tabel 7.6, henføres lovkravene vedrørende hhv. løbende registrering<br />

<strong>og</strong> vurdering af bilag i b<strong>og</strong>føringen samt afstemning <strong>og</strong> korrektion i relation<br />

til b<strong>og</strong>holderiet til anden lovgivning end b<strong>og</strong>føringsloven, hvilket uddybes neden<br />

for.<br />

Fordeling af administrative omkostninger på forskellige lovområder<br />

Virksomhederne er i spørgeskemaundersøgelsen blevet spurgt, hvordan deres omkostninger<br />

ved den løbende registrering af bilag er fordelt på forskellige lovgivninger.<br />

Tabel 7.7 nedenfor sammenfatter denne fordeling:<br />

Tabel 7.7: Fordeling af administrative omkostninger på lovområder<br />

Lovområde Andel af de samlede<br />

adm. omk.<br />

Adm. omk. om<br />

året (mio. kr.)<br />

Årsregnskab 37,6 % 961<br />

Momsregnskab 26,9 % 688<br />

A-skat, lønindberetninger mv. 14,1 % 360<br />

Skatteregnskab 12,9 % 329<br />

Danmarks Statistik 4,2 % 107<br />

Energiafgifter 1,6 % 41<br />

Punktafgifter 1,5 % 38<br />

Miljøafgifter 1,1 % 28<br />

I alt 100,0 % 2.552<br />

Som det fremgår af tabel 7.7, kan den største del af b<strong>og</strong>føringen tilskrives årsregnskabet<br />

med 961 mio. kr. på samfundsniveau (38 pct. af de samlede administrative<br />

omkostninger). Herefter følger momsregnskabet (688 mio. kr., 27 pct.), Askat<br />

mv. (360 mio. kr., 14 pct.) <strong>og</strong> skatteregnskab (329 mio. kr., 13 pct.). Danmarks<br />

Statistik, energiafgifter, punktafgifter <strong>og</strong> miljøafgifter udgør en mindre del af<br />

de administrative omkostninger til b<strong>og</strong>føring.<br />

Omkostningerne ved den løbende registrering af bilag er henført til lovgivningen på<br />

de områder, der er angivet i tabel 7.7. En undtagelse fra dette er Danmarks Statistik,<br />

hvor omkostningen allerede er opgjort i forbindelse med <strong>AMVAB</strong>-målingen på<br />

lov om Danmarks Statistik, hvor der ikke blev foretaget samme afgrænsning til det<br />

ajourførte b<strong>og</strong>holderi som i målingerne på årsregnskabsloven, skatte- <strong>og</strong> afgiftslovene.<br />

42