AMVAB - Økonomi- og Erhvervsministeriet - Digital lovproces guide

AMVAB - Økonomi- og Erhvervsministeriet - Digital lovproces guide

AMVAB - Økonomi- og Erhvervsministeriet - Digital lovproces guide

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

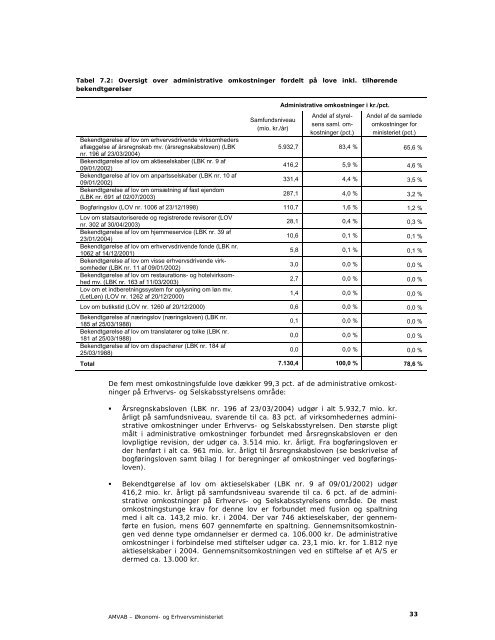

Tabel 7.2: Oversigt over administrative omkostninger fordelt på love inkl. tilhørende<br />

bekendtgørelser<br />

Bekendtgørelse af lov om erhvervsdrivende virksomheders<br />

aflæggelse af årsregnskab mv. (årsregnskabsloven) (LBK<br />

nr. 196 af 23/03/2004)<br />

Bekendtgørelse af lov om aktieselskaber (LBK nr. 9 af<br />

09/01/2002)<br />

Bekendtgørelse af lov om anpartsselskaber (LBK nr. 10 af<br />

09/01/2002)<br />

Bekendtgørelse af lov om omsætning af fast ejendom<br />

(LBK nr. 691 af 02/07/2003)<br />

<strong>AMVAB</strong> – <strong>Økonomi</strong>- <strong>og</strong> <strong>Erhvervsministeriet</strong><br />

Samfundsniveau<br />

(mio. kr./år)<br />

Administrative omkostninger i kr./pct.<br />

Andel af styrelsens<br />

saml. omkostninger<br />

(pct.)<br />

Andel af de samlede<br />

omkostninger for<br />

ministeriet (pct.)<br />

5.932,7 83,4 % 65,6 %<br />

416,2 5,9 % 4,6 %<br />

331,4 4,4 % 3,5 %<br />

287,1 4,0 % 3,2 %<br />

B<strong>og</strong>føringslov (LOV nr. 1006 af 23/12/1998) 110,7 1,6 % 1,2 %<br />

Lov om statsautoriserede <strong>og</strong> registrerede revisorer (LOV<br />

nr. 302 af 30/04/2003)<br />

Bekendtgørelse af lov om hjemmeservice (LBK nr. 39 af<br />

23/01/2004)<br />

Bekendtgørelse af lov om erhvervsdrivende fonde (LBK nr.<br />

1062 af 14/12/2001)<br />

Bekendtgørelse af lov om visse erhvervsdrivende virksomheder<br />

(LBK nr. 11 af 09/01/2002)<br />

Bekendtgørelse af lov om restaurations- <strong>og</strong> hotelvirksomhed<br />

mv. (LBK nr. 163 af 11/03/2003)<br />

Lov om et indberetningssystem for oplysning om løn mv.<br />

(LetLøn) (LOV nr. 1262 af 20/12/2000)<br />

28,1 0,4 % 0,3 %<br />

10,6 0,1 % 0,1 %<br />

5,8 0,1 % 0,1 %<br />

3,0 0,0 % 0,0 %<br />

2,7 0,0 % 0,0 %<br />

1,4 0,0 % 0,0 %<br />

Lov om butikstid (LOV nr. 1260 af 20/12/2000) 0,6 0,0 % 0,0 %<br />

Bekendtgørelse af næringslov (næringsloven) (LBK nr.<br />

185 af 25/03/1988)<br />

Bekendtgørelse af lov om translatører <strong>og</strong> tolke (LBK nr.<br />

181 af 25/03/1988)<br />

Bekendtgørelse af lov om dispachører (LBK nr. 184 af<br />

25/03/1988)<br />

0,1 0,0 % 0,0 %<br />

0,0 0,0 % 0,0 %<br />

0,0 0,0 % 0,0 %<br />

Total 7.130,4 100,0 % 78,6 %<br />

De fem mest omkostningsfulde love dækker 99,3 pct. af de administrative omkostninger<br />

på Erhvervs- <strong>og</strong> Selskabsstyrelsens område:<br />

Årsregnskabsloven (LBK nr. 196 af 23/03/2004) udgør i alt 5.932,7 mio. kr.<br />

årligt på samfundsniveau, svarende til ca. 83 pct. af virksomhedernes administrative<br />

omkostninger under Erhvervs- <strong>og</strong> Selskabsstyrelsen. Den største pligt<br />

målt i administrative omkostninger forbundet med årsregnskabsloven er den<br />

lovpligtige revision, der udgør ca. 3.514 mio. kr. årligt. Fra b<strong>og</strong>føringsloven er<br />

der henført i alt ca. 961 mio. kr. årligt til årsregnskabsloven (se beskrivelse af<br />

b<strong>og</strong>føringsloven samt bilag I for beregninger af omkostninger ved b<strong>og</strong>føringsloven).<br />

Bekendtgørelse af lov om aktieselskaber (LBK nr. 9 af 09/01/2002) udgør<br />

416,2 mio. kr. årligt på samfundsniveau svarende til ca. 6 pct. af de administrative<br />

omkostninger på Erhvervs- <strong>og</strong> Selskabsstyrelsens område. De mest<br />

omkostningstunge krav for denne lov er forbundet med fusion <strong>og</strong> spaltning<br />

med i alt ca. 143,2 mio. kr. i 2004. Der var 746 aktieselskaber, der gennemførte<br />

en fusion, mens 607 gennemførte en spaltning. Gennemsnitsomkostningen<br />

ved denne type omdannelser er dermed ca. 106.000 kr. De administrative<br />

omkostninger i forbindelse med stiftelser udgør ca. 23,1 mio. kr. for 1.812 nye<br />

aktieselskaber i 2004. Gennemsnitsomkostningen ved en stiftelse af et A/S er<br />

dermed ca. 13.000 kr.<br />

33