AMVAB - Økonomi- og Erhvervsministeriet - Digital lovproces guide

AMVAB - Økonomi- og Erhvervsministeriet - Digital lovproces guide

AMVAB - Økonomi- og Erhvervsministeriet - Digital lovproces guide

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

Eventuelle andre foranstaltninger til fordel for indehavere af de i nr. 5 omhandlede<br />

aktier <strong>og</strong> gældsbreve.<br />

Udlevering af aktiebreve for aktier, der ydes som vederlag.<br />

Tidspunktet, fra hvilket et ophørende selskabs rettigheder <strong>og</strong> forpligtelser<br />

regnskabsmæssigt skal anses for overgået, jf. § 134 b, stk. 2.<br />

Enhver særlig fordel, der gives medlemmerne af selskabernes bestyrelser,<br />

repræsentantskab <strong>og</strong> direktion.<br />

Udkast til vedtægter, hvis der ved fusionen dannes et nyt selskab.<br />

Fusionsplanen suppleres med en redegørelse fra bestyrelsen i hvert selskab samt<br />

fra en eller flere uvildige sagkyndige vurderingsmænd fra hvert af de fusionerende<br />

selskaber. Der skal endvidere udarbejdes et fusionsregnskab.<br />

Spaltning<br />

Spaltning kan beskrives som den omvendte øvelse af en fusion, <strong>og</strong> bestemmelserne,<br />

der regulerer de to tiltag, er sammenfaldende på flere punkter.<br />

Bestyrelserne i de bestående selskaber, der deltager i spaltningen, opretter <strong>og</strong><br />

underskriver i forening en spaltningsplan. Spaltningsplanen skal ligeledes suppleres<br />

med en redegørelse fra bestyrelsen i hvert af de bestående selskaber, der vedhæftes<br />

et revideret spaltningsregnskab. I hvert af selskaberne, der deltager i spaltningen,<br />

skal der endvidere af sagkyndige vurderingsmænd udarbejdes en skriftlig<br />

udtalelse om spaltningsplanen.<br />

De administrative omkostninger på samfundsniveau i relation til fusion <strong>og</strong> spaltning<br />

var på i alt 185,4 mio. kr. i 2004, fordelt med 143,2 mio. kr. ved omdannelser af<br />

aktieselskaber <strong>og</strong> 42,4 mio. kr. ved omdannelser af anpartsselskaber. Samlet set<br />

var der i alt 1.060 selskaber, der fik offentliggjort en fusionsplan, <strong>og</strong> 1.118 eksisterende<br />

selskaber gennemførte en fusion. Med hensyn til spaltninger var der 743<br />

selskaber, der fik offentliggjort en spaltningsplan, <strong>og</strong> 2.019 selskaber gennemførte<br />

en spaltning.<br />

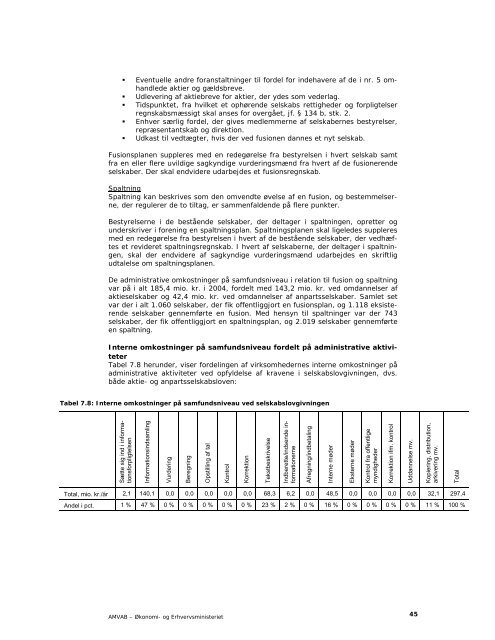

Interne omkostninger på samfundsniveau fordelt på administrative aktiviteter<br />

Tabel 7.8 herunder, viser fordelingen af virksomhedernes interne omkostninger på<br />

administrative aktiviteter ved opfyldelse af kravene i selskabslovgivningen, dvs.<br />

både aktie- <strong>og</strong> anpartsselskabsloven:<br />

Tabel 7.8: Interne omkostninger på samfundsniveau ved selskabslovgivningen<br />

Sætte sig ind i informationsforpligtelsen<br />

Informationsindsamling<br />

Vurdering<br />

Beregning<br />

Opstilling af tal<br />

<strong>AMVAB</strong> – <strong>Økonomi</strong>- <strong>og</strong> <strong>Erhvervsministeriet</strong><br />

Kontrol<br />

Korrektion<br />

Tekstbeskrivelse<br />

Total, mio. kr./år 2,1 140,1 0,0 0,0 0,0 0,0 0,0 68,3 6,2 0,0 48,5 0,0 0,0 0,0 0,0 32,1 297,4<br />

Andel i pct. 1 % 47 % 0 % 0 % 0 % 0 % 0 % 23 % 2 % 0 % 16 % 0 % 0 % 0 % 0 % 11 % 100 %<br />

Indberette/indsende informationerne<br />

Afregning/indbetaling<br />

Interne møder<br />

Eksterne møder<br />

Kontrol fra offentlige<br />

myndigheder<br />

Korrektion ifm. kontrol<br />

Uddannelse mv.<br />

45<br />

Kopiering, distribution,<br />

arkivering mv.<br />

Total