Steuertipps für gemeinnützige Verein - Landes-Kanu-Verband Berlin

Steuertipps für gemeinnützige Verein - Landes-Kanu-Verband Berlin

Steuertipps für gemeinnützige Verein - Landes-Kanu-Verband Berlin

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

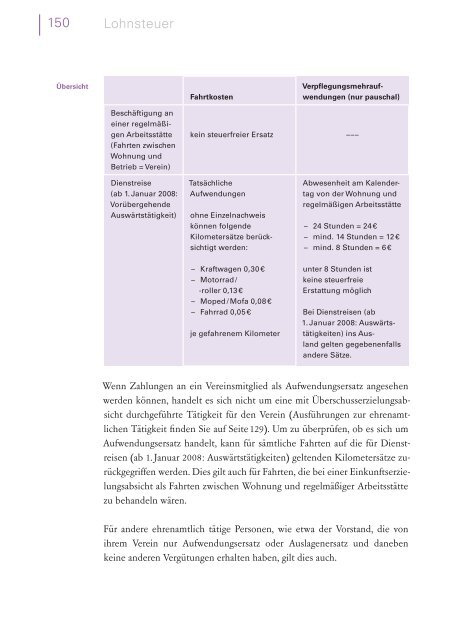

1 0 Lohnsteuer 1 1 Lohnsteuer<br />

Übersicht<br />

Beschäftigung an<br />

einer regelmäßigen<br />

Arbeitsstätte<br />

(Fahrten zwischen<br />

Wohnung und<br />

Betrieb = <strong>Verein</strong>)<br />

Dienstreise<br />

(ab 1. Januar 2008:<br />

Vorübergehende<br />

Auswärtstätigkeit)<br />

Fahrtkosten<br />

Verpflegungsmehraufwendungen<br />

(nur pauschal)<br />

kein steuerfreier Ersatz –––<br />

Tatsächliche<br />

Aufwendungen<br />

ohne Einzelnachweis<br />

können folgende<br />

Kilometersätze berücksichtigt<br />

werden:<br />

– Kraftwagen 0,30 €<br />

– Motorrad /<br />

roller 0,13 €<br />

– Moped / Mofa 0,08 €<br />

– Fahrrad 0,05 €<br />

je gefahrenem Kilometer<br />

Abwesenheit am Kalendertag<br />

von der Wohnung und<br />

regelmäßigen Arbeitsstätte<br />

– 24 Stunden = 24 €<br />

– mind. 14 Stunden = 12 €<br />

– mind. 8 Stunden = 6 €<br />

unter 8 Stunden ist<br />

keine steuerfreie<br />

Erstattung möglich<br />

Bei Dienstreisen (ab<br />

1. Januar 2008: Auswärtstätigkeiten)<br />

ins Ausland<br />

gelten gegebenenfalls<br />

andere Sätze.<br />

Wenn Zahlungen an ein <strong>Verein</strong>smitglied als Aufwendungsersatz angesehen<br />

werden können, handelt es sich nicht um eine mit Überschusserzielungsabsicht<br />

durchgeführte Tätigkeit <strong>für</strong> den <strong>Verein</strong> (Ausführungen zur ehrenamtlichen<br />

Tätigkeit finden Sie auf Seite 129). Um zu überprüfen, ob es sich um<br />

Aufwendungsersatz handelt, kann <strong>für</strong> sämtliche Fahrten auf die <strong>für</strong> Dienstreisen<br />

(ab 1. Januar 2008: Auswärtstätigkeiten) geltenden Kilometersätze zurückgegriffen<br />

werden. Dies gilt auch <strong>für</strong> Fahrten, die bei einer Einkunftserzielungsabsicht<br />

als Fahrten zwischen Wohnung und regelmäßiger Arbeitsstätte<br />

zu behandeln wären.<br />

Für andere ehrenamtlich tätige Personen, wie etwa der Vorstand, die von<br />

ihrem <strong>Verein</strong> nur Aufwendungsersatz oder Auslagenersatz und daneben<br />

keine anderen Vergütungen erhalten haben, gilt dies auch.<br />

Steuerfreiheit bestimmter Zuschläge<br />

zum Arbeitslohn<br />

Zusätzlich zum ohnehin geschuldeten Arbeitslohn gewährte Zuschläge <strong>für</strong><br />

Sonntags-, Feiertags- und Nachtarbeit können dem Arbeitnehmer lohnsteuerfrei<br />

ausbezahlt werden. Diese Zuschläge bleiben auch bei der Feststellung<br />

der Grenzen <strong>für</strong> die Pauschalversteuerung des Arbeitslohns außer Betracht.<br />

Es können – bezogen auf den jeweiligen Stundenlohn (seit 1. Januar 2004:<br />

höchstens 50€) – folgende Zuschläge steuerfrei bezahlt werden, vorausgesetzt<br />

es besteht eine gesonderte <strong>Verein</strong>barung und die Zuschläge werden abgerechnet:<br />

1. <strong>für</strong> Sonntagsarbeit 50 %<br />

2. <strong>für</strong> Arbeiten an gesetzlichen Feiertagen, auch wenn diese auf einen<br />

Sonntag fallen, 125 %<br />

3. <strong>für</strong> Arbeiten an den Weihnachtsfeiertagen und am 1. Mai, auch<br />

wenn diese auf einen Sonntag fallen, 150 %<br />

4. <strong>für</strong> Nachtarbeit in der Zeit:<br />

– von 20:00 Uhr – 6:00 Uhr 25 %<br />

– von 0:00 Uhr – 4:00 Uhr 40 %, wenn die Nachtarbeit vor 0:00 Uhr<br />

aufgenommen wurde.<br />

Beachte Ein Herausrechnen dieser Zuschläge aus dem ohnehin geschuldeten<br />

Arbeitslohn ist nicht zulässig.<br />

Liegen beispielsweise gleichzeitig die Voraussetzungen <strong>für</strong> die Gewährung<br />

eines Zuschlags <strong>für</strong> Sonntagsarbeit (50 %) und eines Zuschlags <strong>für</strong> Nachtarbeit<br />

(25 %) vor, können die gezahlten Zuschläge bis zu 75 % des Stundenlohns<br />

steuerfrei bleiben.