Steuertipps für gemeinnützige Verein - Landes-Kanu-Verband Berlin

Steuertipps für gemeinnützige Verein - Landes-Kanu-Verband Berlin

Steuertipps für gemeinnützige Verein - Landes-Kanu-Verband Berlin

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

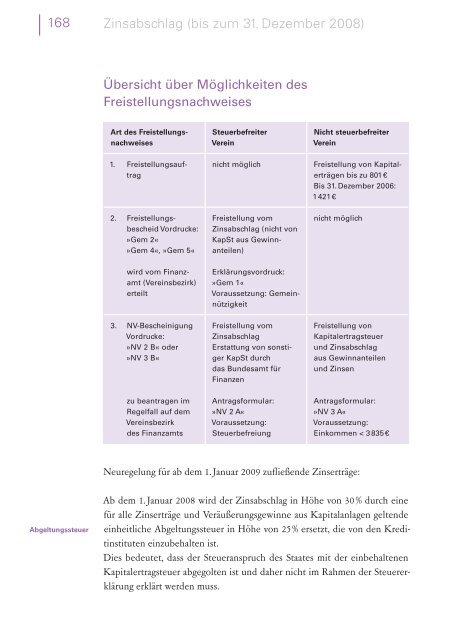

1 Zinsabschlag (bis zum 1. Dezember 00 ) 1 Zinsabschlag (bis zum 1. Dezember 00 )<br />

Abgeltungssteuer<br />

Übersicht über Möglichkeiten des<br />

Freistellungsnachweises<br />

Art des Freistellungsnachweises<br />

1. Freistellungsauftrag<br />

2. Freistellungsbescheid<br />

Vordrucke:<br />

»Gem 2«<br />

»Gem 4«, »Gem 5«<br />

wird vom Finanzamt<br />

(<strong>Verein</strong>sbezirk)<br />

erteilt<br />

3. NVBescheinigung<br />

Vordrucke:<br />

»NV 2 B« oder<br />

»NV 3 B«<br />

zu beantragen im<br />

Regelfall auf dem<br />

<strong>Verein</strong>sbezirk<br />

des Finanzamts<br />

Steuerbefreiter<br />

<strong>Verein</strong><br />

Nicht steuerbefreiter<br />

<strong>Verein</strong><br />

nicht möglich Freistellung von Kapitalerträgen<br />

bis zu 801 €<br />

Bis 31. Dezember 2006:<br />

1 421 €<br />

Freistellung vom<br />

Zinsabschlag (nicht von<br />

KapSt aus Gewinnanteilen)<br />

Erklärungsvordruck:<br />

»Gem 1«<br />

Voraussetzung: Gemeinnützigkeit<br />

Freistellung vom<br />

Zinsabschlag<br />

Erstattung von sonstiger<br />

KapSt durch<br />

das Bundesamt <strong>für</strong><br />

Finanzen<br />

Antragsformular:<br />

»NV 2 A«<br />

Voraussetzung:<br />

Steuerbefreiung<br />

nicht möglich<br />

Freistellung von<br />

Kapitalertragsteuer<br />

und Zinsabschlag<br />

aus Gewinnanteilen<br />

und Zinsen<br />

Antragsformular:<br />

»NV 3 A«<br />

Voraussetzung:<br />

Einkommen < 3 835 €<br />

Neuregelung <strong>für</strong> ab dem 1. Januar 2009 zufließende Zinserträge:<br />

Ab dem 1. Januar 2008 wird der Zinsabschlag in Höhe von 30 % durch eine<br />

<strong>für</strong> alle Zinserträge und Veräußerungsgewinne aus Kapitalanlagen geltende<br />

einheitliche Abgeltungssteuer in Höhe von 25 % ersetzt, die von den Kreditinstituten<br />

einzubehalten ist.<br />

Dies bedeutet, dass der Steueranspruch des Staates mit der einbehaltenen<br />

Kapitalertragsteuer abgegolten ist und daher nicht im Rahmen der Steuererklärung<br />

erklärt werden muss.<br />

Unter den gleichen Voraussetzungen wie bisher können aber steuerbegünstigte<br />

oder steuerpflichtige <strong>Verein</strong>e von der Abgeltungssteuer freigestellt werden<br />

beziehungsweise eine Nichtveranlagungs-Bescheinigung erhalten.<br />

Für steuerpflichtige <strong>Verein</strong>e gilt die Steuerfreistellung bis zur Höhe des Sparer-Pauschbetrags<br />

in Höhe von 801€. Beträgt das Einkommen nicht mehr<br />

als 3 835 € kann wie bisher eine Nichtveranlagungs-Bescheinigung ausgestellt<br />

werden.<br />

Trotz der Abgeltungswirkung der Kapitalertragsteuer bleibt es beim Verfahren,<br />

dass zuviel einbehaltene Kapitalertragsteuer im selben Verfahren wie zuviel<br />

einbehaltener Zinsabschlag erstattet werden kann.<br />

Die Übersicht über die Möglichkeiten des Freistellungsnachweises behält<br />

daher auch nach dem 31. Dezember 2008 ihre Gültigkeit.<br />

Für sonstige Personenzusammenschlüsse, die nicht körperschaftlich organisiert<br />

sind, bleibt es dabei, dass keine Freistellungsaufträge erteilt werden dürfen.<br />

Nach dem 31. Dezember 2008 zufließende Kapitalerträge unterliegen<br />

damit der Abgeltungssteuer mit Abgeltungswirkung. Da ein Veranlagungswahlrecht<br />

besteht, kann einem Beteiligten die von ihm anteilsmäßig zu tragende<br />

Kapitalertragsteuer im Rahmen seiner persönlichen Einkommensteuerveranlagung<br />

ganz oder teilweise erstattet werden, wenn seine Kapitaleinkünfte<br />

den Sparer-Pauschbetrag in Höhe von 801 € nicht überschreiten oder<br />

sich im Hinblick auf seine gesamten steuerpflichtigen Einkünfte eine geringere<br />

Belastung ergibt.<br />

Auch im Rahmen der persönlichen Einkommensteuerveranlagung bleibt es<br />

grundsätzlich beim Steuersatz von 25 % <strong>für</strong> solche Einnahmen. Eine Ausnahme<br />

ergibt sich, wenn das gesamte zu versteuernde Einkommen zu einer geringeren<br />

Steuerbelastung als 25 % führt.<br />

Ob die <strong>Verein</strong>fachungsregelung <strong>für</strong> die »lose Personenzusammenschlüsse«<br />

auch nach dem 1. Januar 2008 Bestand haben wird, war bei Redaktionsschluss<br />

noch nicht absehbar. Aufgrund der Abgeltungswirkung der Kapitalertragsteuer<br />

spricht vieles da<strong>für</strong>, dass an dieser Regelung nicht mehr festgehalten<br />

wird.