deutsche s&k sachwerte - AVL Finanzdienstleistung Investmentfonds

deutsche s&k sachwerte - AVL Finanzdienstleistung Investmentfonds

deutsche s&k sachwerte - AVL Finanzdienstleistung Investmentfonds

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

32<br />

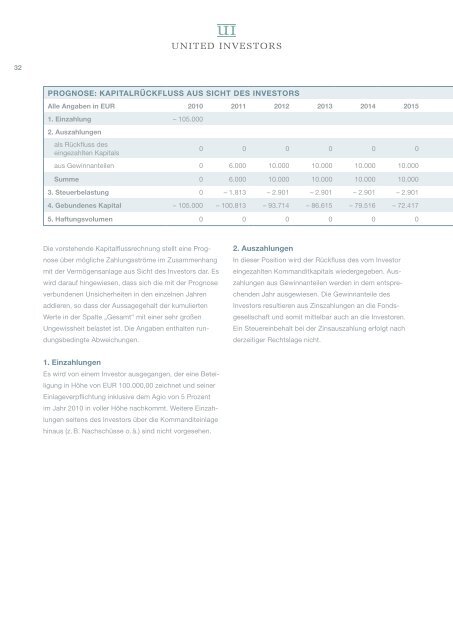

PROGNOSE: KAPITALRÜcKFLUSS AUS SIcHT DES INVESTORS<br />

Alle Angaben in EUR 2010 2011 2012 2013 2014 2015<br />

1. Einzahlung – 105.000<br />

2. Auszahlungen<br />

als Rückfluss des<br />

eingezahlten Kapitals<br />

Die vorstehende Kapitalflussrechnung stellt eine Prognose<br />

über mögliche Zahlungsströme im Zusammenhang<br />

mit der Vermögensanlage aus Sicht des Investors dar. Es<br />

wird darauf hingewiesen, dass sich die mit der Prognose<br />

verbundenen Unsicherheiten in den einzelnen Jahren<br />

addieren, so dass der Aussagegehalt der kumulierten<br />

Werte in der Spalte „Gesamt“ mit einer sehr großen<br />

Ungewissheit belastet ist. Die Angaben enthalten rundungsbedingte<br />

Abweichungen.<br />

1. Einzahlungen<br />

Es wird von einem Investor ausgegangen, der eine Beteiligung<br />

in Höhe von EUR 100.000,00 zeichnet und seiner<br />

Einlageverpflichtung inklusive dem Agio von 5 Prozent<br />

im Jahr 2010 in voller Höhe nachkommt. Weitere Einzahlungen<br />

seitens des Investors über die Kommanditeinlage<br />

hinaus (z. B. Nachschüsse o. ä.) sind nicht vorgesehen.<br />

0 0 0 0 0 0<br />

aus Gewinnanteilen 0 6.000 10.000 10.000 10.000 10.000<br />

Summe 0 6.000 10.000 10.000 10.000 10.000<br />

3. Steuerbelastung 0 – 1.813 – 2.901 – 2.901 – 2.901 – 2.901<br />

4. Gebundenes Kapital – 105.000 – 100.813 – 93.714 – 86.615 – 79.516 – 72.417<br />

5. Haftungsvolumen 0 0 0 0 0 0<br />

2. Auszahlungen<br />

In dieser Position wird der Rückfluss des vom Investor<br />

eingezahlten Kommanditkapitals wiedergegeben. Auszahlungen<br />

aus Gewinnanteilen werden in dem entsprechenden<br />

Jahr ausgewiesen. Die Gewinnanteile des<br />

Investors resultieren aus Zinszahlungen an die Fondsgesellschaft<br />

und somit mittelbar auch an die Investoren.<br />

Ein Steuereinbehalt bei der Zinsauszahlung erfolgt nach<br />

derzeitiger Rechtslage nicht.