CreditMetrics

CreditMetrics

CreditMetrics

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

CreditRisk +<br />

<strong>CreditMetrics</strong><br />

CR vs CM<br />

CM in CR<br />

CR in CM<br />

Zusammenfassung<br />

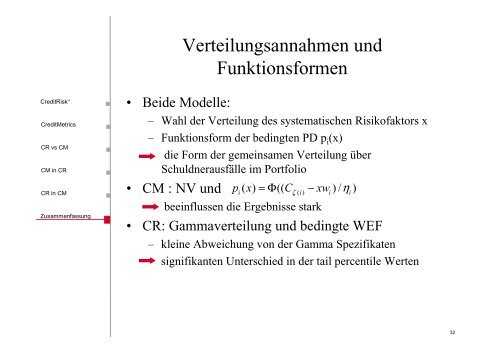

• Beide Modelle:<br />

Verteilungsannahmen und<br />

Funktionsformen<br />

– Wahl der Verteilung des systematischen Risikofaktors x<br />

– Funktionsform der bedingten PD p i (x)<br />

die Form der gemeinsamen Verteilung über<br />

Schuldnerausfälle im Portfolio<br />

• CM : NV und<br />

p ( x) = Φ(( C −<br />

xw ) / η )<br />

i ζ ( i) i i<br />

beeinflussen die Ergebnisse stark<br />

• CR: Gammaverteilung und bedingte WEF<br />

– kleine Abweichung von der Gamma Spezifikaten<br />

signifikanten Unterschied in der tail percentile Werten<br />

32