Wohnen in Deutschland Arbeiten in Belgien - Fiscus.fgov.be

Wohnen in Deutschland Arbeiten in Belgien - Fiscus.fgov.be

Wohnen in Deutschland Arbeiten in Belgien - Fiscus.fgov.be

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

In <strong>Deutschland</strong><br />

steuerpflichtige<br />

E<strong>in</strong>künfte<br />

<strong>Wohnen</strong> <strong>in</strong> <strong>Deutschland</strong>, ar<strong>be</strong>iten <strong>in</strong> <strong>Belgien</strong><br />

Für folgende E<strong>in</strong>künfte aus <strong>Belgien</strong> hat <strong>Deutschland</strong> als Wohnsitz- bzw.<br />

Ansässigkeitsstaat das Besteuerungsrecht:<br />

E<strong>in</strong>künfte aus Dividenden von e<strong>in</strong>er <strong>be</strong>lgischen Gesellschaft (Artikel 10<br />

DBA-<strong>Belgien</strong>)<br />

E<strong>in</strong>künfte aus Z<strong>in</strong>sen von <strong>be</strong>lgischem Kapitalvermögen (Artikel 11 DBA-<br />

<strong>Belgien</strong>)<br />

In <strong>be</strong>iden Fällen hat <strong>Belgien</strong> das Recht, e<strong>in</strong>e so genannte Quellensteuer – <strong>in</strong><br />

der Regel <strong>in</strong> Höhe von 15% - e<strong>in</strong>zu<strong>be</strong>halten. Sofern <strong>in</strong> <strong>Belgien</strong> e<strong>in</strong>e solche<br />

Quellensteuer entrichtet wurde, kann sie <strong>be</strong>i Vorlage entsprechender Belege<br />

im Rahmen der deutschen Steuerveranlagung angerechnet werden.<br />

Die Aufzählung der E<strong>in</strong>künfte aus <strong>Belgien</strong> ist nicht abschließend. Weitere<br />

Informationen können Sie dem DBA-<strong>Belgien</strong> entnehmen.<br />

3.3 Verfahren <strong>in</strong> <strong>Deutschland</strong> zur Vermeidung der Doppel<strong>be</strong>steuerung<br />

3.3.1<br />

Freistellungsmethode<br />

3.3.2<br />

Anrechnungsmethode<br />

Freistellung des<br />

<strong>be</strong>lgischen<br />

Ar<strong>be</strong>itslohns<br />

<strong>Deutschland</strong> als Wohnsitz- und Ansässigkeitsstaat wendet zur Vermeidung<br />

e<strong>in</strong>er doppelten Besteuerung grundsätzlich die Freistellungsmethode an<br />

(Artikel 23 Abs. 1 Nr. 1 DBA-<strong>Belgien</strong>). Das <strong>be</strong>deutet, dass E<strong>in</strong>künfte, für die<br />

<strong>Belgien</strong> das (volle) Besteuerungsrecht hat, <strong>in</strong> <strong>Deutschland</strong> steuerfrei gestellt<br />

werden.<br />

Dies gilt nicht für Dividenden und Z<strong>in</strong>sen <strong>be</strong>lgischer Herkunft <strong>be</strong>i denen<br />

<strong>Belgien</strong> e<strong>in</strong> <strong>be</strong>grenztes Quellensteuerrecht hat. Diese E<strong>in</strong>künfte werden <strong>in</strong><br />

<strong>Deutschland</strong> voll versteuert und die <strong>be</strong>lgische Quellensteuer wird<br />

angerechnet.<br />

Die Freistellung des Ar<strong>be</strong>itslohns kann im Lohnsteuerabzugsverfahren <strong>be</strong>im<br />

Betriebsstättenf<strong>in</strong>anzamt Ihres deutschen Ar<strong>be</strong>itge<strong>be</strong>rs <strong>be</strong>antragt werden.<br />

Dies ist allerd<strong>in</strong>gs nicht zw<strong>in</strong>gend. Sie kann auch ausschließlich <strong>in</strong> der<br />

E<strong>in</strong>kommensteuererklärung <strong>be</strong>antragt werden. In diesem Fall wird vorab die<br />

deutsche Lohnsteuer e<strong>in</strong><strong>be</strong>halten und später im Rahmen der<br />

E<strong>in</strong>kommensteuerveranlagung erstattet. In der Steuererklärung wird dieser<br />

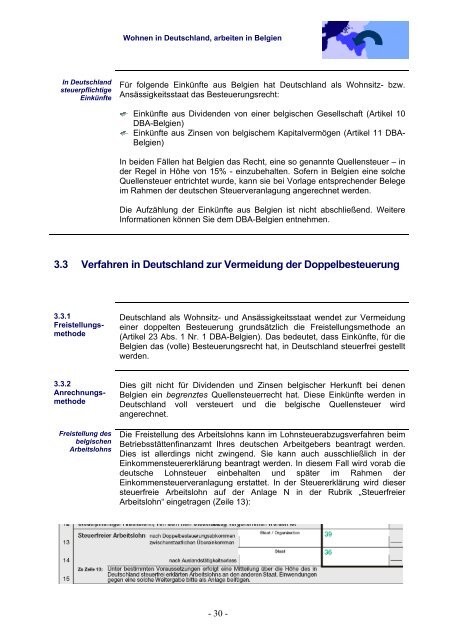

steuerfreie Ar<strong>be</strong>itslohn auf der Anlage N <strong>in</strong> der Rubrik „Steuerfreier<br />

Ar<strong>be</strong>itslohn“ e<strong>in</strong>getragen (Zeile 13):<br />

- 30 -