Wissensbilanz: Bilanz des Wissens? Die Wissensbilanz für ...

Wissensbilanz: Bilanz des Wissens? Die Wissensbilanz für ...

Wissensbilanz: Bilanz des Wissens? Die Wissensbilanz für ...

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

<strong><strong>Wissens</strong>bilanz</strong>: <strong>Bilanz</strong> <strong>des</strong> <strong>Wissens</strong>?<br />

4 58<br />

3. <strong><strong>Wissens</strong>bilanz</strong>en, die <strong>Bilanz</strong>en sind<br />

Das Wissen einer Institution bildet wohl in den<br />

meisten, vielleicht in allen Fällen den wichtigsten<br />

Bestandteil ihres immateriellen Vermögens. Für<br />

Universitäten dürfte dies unbestritten sein. Wie ausgeführt,<br />

enthalten herkömmliche <strong>Bilanz</strong>en Wissen<br />

nur in rudimentärer Form, vor allem soweit es sich<br />

in gekauften Patenten und Lizenzen niederschlägt.<br />

Vollständige <strong>Bilanz</strong>en im erläuterten Sinn, die das<br />

gesamte immaterielle Vermögen ausweisen, enthalten<br />

auch das Wissen der bilanzierenden Institution.<br />

Eine „<strong><strong>Wissens</strong>bilanz</strong>“ umfaßt nur das Wissen<br />

der Institution. Man erhält sie, indem man von der<br />

Gesamtbilanz jenen Teil abspaltet, der das Wissen<br />

repräsentiert. Dazu muß das immaterielle Vermö-<br />

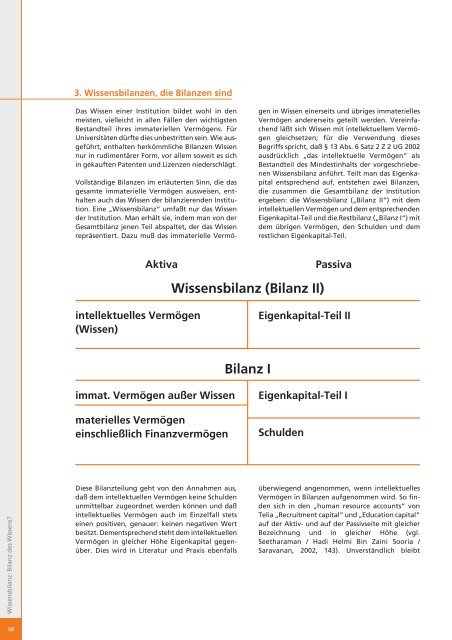

Aktiva<br />

intellektuelles Vermögen<br />

(Wissen)<br />

immat. Vermögen außer Wissen<br />

materielles Vermögen<br />

einschließlich Finanzvermögen<br />

<strong>Die</strong>se <strong>Bilanz</strong>teilung geht von den Annahmen aus,<br />

daß dem intellektuellen Vermögen keine Schulden<br />

unmittelbar zugeordnet werden können und daß<br />

intellektuelles Vermögen auch im Einzelfall stets<br />

einen positiven, genauer: keinen negativen Wert<br />

besitzt. Dementsprechend steht dem intellektuellen<br />

Vermögen in gleicher Höhe Eigenkapital gegenüber.<br />

<strong>Die</strong>s wird in Literatur und Praxis ebenfalls<br />

<strong><strong>Wissens</strong>bilanz</strong> (<strong>Bilanz</strong> II)<br />

<strong>Bilanz</strong> I<br />

gen in Wissen einerseits und übriges immaterielles<br />

Vermögen andererseits geteilt werden. Vereinfachend<br />

läßt sich Wissen mit intellektuellem Vermögen<br />

gleichsetzen; <strong>für</strong> die Verwendung dieses<br />

Begriffs spricht, daß § 13 Abs. 6 Satz 2 Z 2 UG 2002<br />

ausdrücklich „das intellektuelle Vermögen“ als<br />

Bestandteil <strong>des</strong> Min<strong>des</strong>tinhalts der vorgeschriebenen<br />

<strong><strong>Wissens</strong>bilanz</strong> anführt. Teilt man das Eigenkapital<br />

entsprechend auf, entstehen zwei <strong>Bilanz</strong>en,<br />

die zusammen die Gesamtbilanz der Institution<br />

ergeben: die <strong><strong>Wissens</strong>bilanz</strong> („<strong>Bilanz</strong> II“) mit dem<br />

intellektuellen Vermögen und dem entsprechenden<br />

Eigenkapital-Teil und die Restbilanz („<strong>Bilanz</strong> I“) mit<br />

dem übrigen Vermögen, den Schulden und dem<br />

restlichen Eigenkapital-Teil.<br />

Eigenkapital-Teil II<br />

Eigenkapital-Teil I<br />

Schulden<br />

Passiva<br />

überwiegend angenommen, wenn intellektuelles<br />

Vermögen in <strong>Bilanz</strong>en aufgenommen wird. So finden<br />

sich in den „human resource accounts“ von<br />

Telia „Recruitment capital“ und „Education capital“<br />

auf der Aktiv- und auf der Passivseite mit gleicher<br />

Bezeichnung und in gleicher Höhe (vgl.<br />

Seetharaman / Hadi Helmi Bin Zaini Sooria /<br />

Saravanan, 2002, 143). Unverständlich bleibt