Wissensbilanz: Bilanz des Wissens? Die Wissensbilanz für ...

Wissensbilanz: Bilanz des Wissens? Die Wissensbilanz für ...

Wissensbilanz: Bilanz des Wissens? Die Wissensbilanz für ...

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

dagegen die Gegenüberstellung von „Human<br />

Capital“ und einer „Unfunded Human Capital<br />

Liability“ in gleicher Höhe (vgl. Berkowitz, 2001,<br />

Figure 1). Vereinzelt wird im Schrifttum die Auffassung<br />

vertreten, intellektuelles Vermögen könne<br />

im Einzelfall auch einen negativen Wert aufweisen<br />

(vgl. Harvey / Lusch, 1999, und Caddy, 2000). In die-<br />

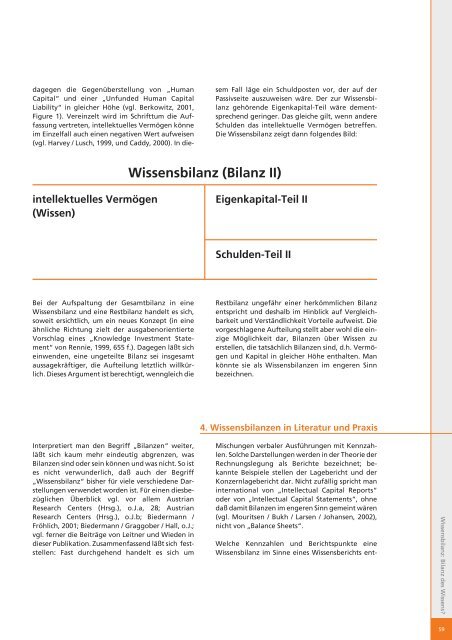

intellektuelles Vermögen<br />

(Wissen)<br />

Bei der Aufspaltung der Gesamtbilanz in eine<br />

<strong><strong>Wissens</strong>bilanz</strong> und eine Restbilanz handelt es sich,<br />

soweit ersichtlich, um ein neues Konzept (in eine<br />

ähnliche Richtung zielt der ausgabenorientierte<br />

Vorschlag eines „Knowledge Investment Statement“<br />

von Rennie, 1999, 655 f.). Dagegen läßt sich<br />

einwenden, eine ungeteilte <strong>Bilanz</strong> sei insgesamt<br />

aussagekräftiger, die Aufteilung letztlich willkürlich.<br />

<strong>Die</strong>ses Argument ist berechtigt, wenngleich die<br />

Interpretiert man den Begriff „<strong>Bilanz</strong>en“ weiter,<br />

läßt sich kaum mehr eindeutig abgrenzen, was<br />

<strong>Bilanz</strong>en sind oder sein können und was nicht. So ist<br />

es nicht verwunderlich, daß auch der Begriff<br />

„<strong><strong>Wissens</strong>bilanz</strong>“ bisher <strong>für</strong> viele verschiedene Darstellungen<br />

verwendet worden ist. Für einen diesbezüglichen<br />

Überblick vgl. vor allem Austrian<br />

Research Centers (Hrsg.), o.J.a, 28; Austrian<br />

Research Centers (Hrsg.), o.J.b; Biedermann /<br />

Fröhlich, 2001; Biedermann / Graggober / Hall, o.J.;<br />

vgl. ferner die Beiträge von Leitner und Wieden in<br />

dieser Publikation. Zusammenfassend läßt sich feststellen:<br />

Fast durchgehend handelt es sich um<br />

<strong><strong>Wissens</strong>bilanz</strong> (<strong>Bilanz</strong> II)<br />

sem Fall läge ein Schuldposten vor, der auf der<br />

Passivseite auszuweisen wäre. Der zur <strong><strong>Wissens</strong>bilanz</strong><br />

gehörende Eigenkapital-Teil wäre dementsprechend<br />

geringer. Das gleiche gilt, wenn andere<br />

Schulden das intellektuelle Vermögen betreffen.<br />

<strong>Die</strong> <strong><strong>Wissens</strong>bilanz</strong> zeigt dann folgen<strong>des</strong> Bild:<br />

Eigenkapital-Teil II<br />

Schulden-Teil II<br />

Restbilanz ungefähr einer herkömmlichen <strong>Bilanz</strong><br />

entspricht und <strong>des</strong>halb im Hinblick auf Vergleichbarkeit<br />

und Verständlichkeit Vorteile aufweist. <strong>Die</strong><br />

vorgeschlagene Aufteilung stellt aber wohl die einzige<br />

Möglichkeit dar, <strong>Bilanz</strong>en über Wissen zu<br />

erstellen, die tatsächlich <strong>Bilanz</strong>en sind, d.h. Vermögen<br />

und Kapital in gleicher Höhe enthalten. Man<br />

könnte sie als <strong><strong>Wissens</strong>bilanz</strong>en im engeren Sinn<br />

bezeichnen.<br />

4. <strong><strong>Wissens</strong>bilanz</strong>en in Literatur und Praxis<br />

Mischungen verbaler Ausführungen mit Kennzahlen.<br />

Solche Darstellungen werden in der Theorie der<br />

Rechnungslegung als Berichte bezeichnet; bekannte<br />

Beispiele stellen der Lagebericht und der<br />

Konzernlagebericht dar. Nicht zufällig spricht man<br />

international von „Intellectual Capital Reports“<br />

oder von „Intellectual Capital Statements“, ohne<br />

daß damit <strong>Bilanz</strong>en im engeren Sinn gemeint wären<br />

(vgl. Mouritsen / Bukh / Larsen / Johansen, 2002),<br />

nicht von „Balance Sheets“.<br />

Welche Kennzahlen und Berichtspunkte eine<br />

<strong><strong>Wissens</strong>bilanz</strong> im Sinne eines <strong>Wissens</strong>berichts ent-<br />

<strong><strong>Wissens</strong>bilanz</strong>: <strong>Bilanz</strong> <strong>des</strong> <strong>Wissens</strong>?<br />

59