Als PDF downloaden - Haufe.de

Als PDF downloaden - Haufe.de

Als PDF downloaden - Haufe.de

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

2/85<br />

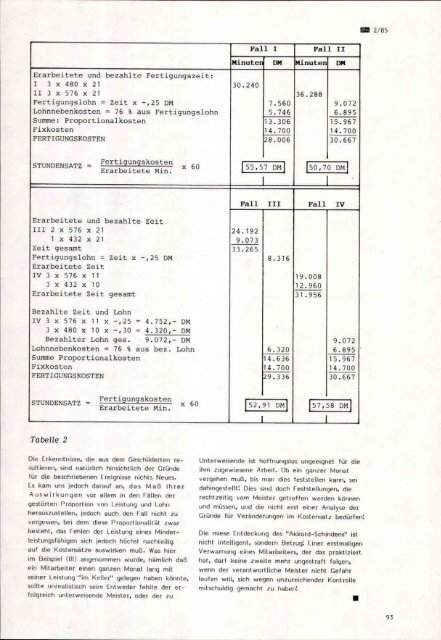

Erarbeitete und bezahlte Fertigungszeit:<br />

I 3 X 480 X 21<br />

II 3 X 576 X 21<br />

Fertigungslohn = Zeit x -,25 DM<br />

Lohnnebenkosten = 76 % aus Fertigungslohn<br />

Summe: Proportionalkosten<br />

Fixkosten<br />

FERTIGUNGSKOSTEN<br />

Fall I<br />

Minuteri<br />

30. 240<br />

DM<br />

Fall II<br />

iMinutenl DM"<br />

36.288<br />

7.560<br />

9.072<br />

5.746<br />

6.895<br />

13.306<br />

15.967<br />

14.700<br />

14.700<br />

28.006 30.667<br />

STUNDENSATZ<br />

Fertigungskosten<br />

Erarbeitete Min.<br />

x 60 I55,57 DM |50,70 DM<br />

Fall III Fall IV<br />

Erarbeitete und bezahlte Zeit<br />

III 2 X 576 X 21<br />

1 X 432 X 21<br />

Zeit gesamt<br />

Fertigungslohn = Zeit x -,25 DM<br />

Erarbeitete Zeit<br />

IV 3 X 576 X 11<br />

3 x 432 X 10<br />

Erarbeitete Zeit gesamt<br />

24.192<br />

9.073<br />

33.265<br />

8.316<br />

19.008<br />

12.960<br />

31.956<br />

Bezahlte Zeit und Lohn<br />

IV 3 X 576 X 11 X -,25 = 4.752,- DM<br />

3 X 480 X 10 X -,30 = 4.320,- DM<br />

Bezahlter Lohn ges. 9.072,- DM<br />

Lohnnebenkosten = 76 % aus bez. Lohn<br />

Summe Proportionalkosten<br />

Fixkosten<br />

FERTIGUNGSKOSTEN<br />

6. 320<br />

14.636<br />

14.700<br />

29.336<br />

9.072<br />

6.895<br />

15.967<br />

14.700<br />

30.667<br />

STUNDENSATZ<br />

Fertigungskosten<br />

Erarbeitete Min.<br />

X 60<br />

91 DM 57,58 DM<br />

HU<br />

Tabelle 2<br />

Die Erkenntnisse, die aus <strong>de</strong>m Geschil<strong>de</strong>rten resultieren,<br />

sind natürlich hinsichtlich <strong>de</strong>r Grün<strong>de</strong><br />

für die beschriebenen Ereignisse nichts Neues.<br />

Es kam uns jedoch darauf an, das Maß ihrer<br />

Auswirkungen vor allem in <strong>de</strong>n Fällen <strong>de</strong>r<br />

gestörten Proportion von Leistung und Lohn<br />

herauszustellen, jedoch auch <strong>de</strong>n Fall nicht zu<br />

vergessen, bei <strong>de</strong>m diese Proportionalität zwar<br />

besteht, das Fehlen <strong>de</strong>r Leistung eines Min<strong>de</strong>rleistungsfähigen<br />

sich jedoch höchst nachteilig<br />

auf die Kostensätze auswirken muß. Was hier<br />

im Beispiel (III) angenommen wur<strong>de</strong>, nämlich daß<br />

ein Mitarbeiter einen ganzen Monat lang mit<br />

seirier Leistung "im Keller" gelegen haben könnte,<br />

sollte unrealistisch sein: Entwe<strong>de</strong>r fehlte <strong>de</strong>r erfolgreich<br />

unterweisen<strong>de</strong> Meister, o<strong>de</strong>r <strong>de</strong>r zu<br />

Unterweisen<strong>de</strong> ist hoffriungslos ungeeignet für die<br />

ihm zugewiesene Arbeit. Ob ein gatizer Monat<br />

vergehen muß, bis man dies feststellen kann, sei<br />

dahingestellt! Dies sind doch Feststellungen, die<br />

rechtzeitig vom Meister getroffen wer<strong>de</strong>n können<br />

und müssen, und die nicht erst einer Analyse <strong>de</strong>r<br />

Grün<strong>de</strong> für Verän<strong>de</strong>rungen im Kostensatz bedürfen!<br />

Die miese Ent<strong>de</strong>ckung <strong>de</strong>s "Akkord-Schin<strong>de</strong>ns" ist<br />

nicht intelligent, son<strong>de</strong>rn Betrug! Einer erstmaligen<br />

Verwarnung eines Mitarbeiters, <strong>de</strong>r das praktiziert<br />

hat, darf keine zweite mehr ungestraft folgen,<br />

wenn <strong>de</strong>r verantwortliche Meister nicht Gefahr<br />

laufen will, sich wegen unzureichen<strong>de</strong>r Kontrolle<br />

mitschuldig gemacht zu haben!<br />

93