Anlage 1 - Landkreis Calw

Anlage 1 - Landkreis Calw

Anlage 1 - Landkreis Calw

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

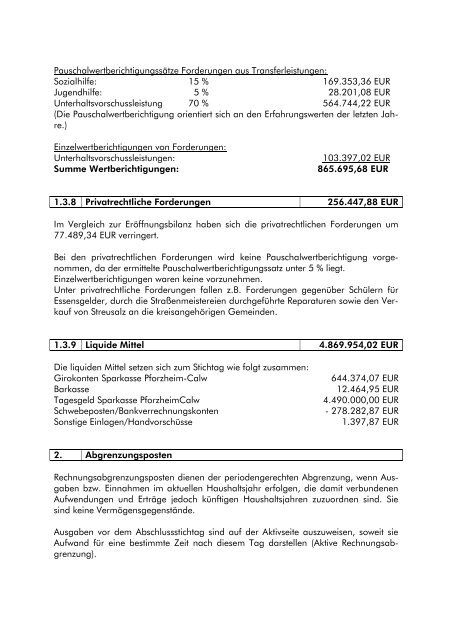

Pauschalwertberichtigungssätze Forderungen aus Transferleistungen:<br />

Sozialhilfe: 15 % 169.353,36 EUR<br />

Jugendhilfe: 5 % 28.201,08 EUR<br />

Unterhaltsvorschussleistung 70 % 564.744,22 EUR<br />

(Die Pauschalwertberichtigung orientiert sich an den Erfahrungswerten der letzten Jahre.)<br />

Einzelwertberichtigungen von Forderungen:<br />

Unterhaltsvorschussleistungen:<br />

Summe Wertberichtigungen:<br />

103.397,02 EUR<br />

865.695,68 EUR<br />

1.3.8 Privatrechtliche Forderungen 256.447,88 EUR<br />

Im Vergleich zur Eröffnungsbilanz haben sich die privatrechtlichen Forderungen um<br />

77.489,34 EUR verringert.<br />

Bei den privatrechtlichen Forderungen wird keine Pauschalwertberichtigung vorgenommen,<br />

da der ermittelte Pauschalwertberichtigungssatz unter 5 % liegt.<br />

Einzelwertberichtigungen waren keine vorzunehmen.<br />

Unter privatrechtliche Forderungen fallen z.B. Forderungen gegenüber Schülern für<br />

Essensgelder, durch die Straßenmeistereien durchgeführte Reparaturen sowie den Verkauf<br />

von Streusalz an die kreisangehörigen Gemeinden.<br />

1.3.9 Liquide Mittel 4.869.954,02 EUR<br />

Die liquiden Mittel setzen sich zum Stichtag wie folgt zusammen:<br />

Girokonten Sparkasse Pforzheim-<strong>Calw</strong><br />

Barkasse<br />

Tagesgeld Sparkasse Pforzheim<strong>Calw</strong><br />

Schwebeposten/Bankverrechnungskonten<br />

Sonstige Einlagen/Handvorschüsse<br />

644.374,07 EUR<br />

12.464,95 EUR<br />

4.490.000,00 EUR<br />

- 278.282,87 EUR<br />

1.397,87 EUR<br />

2. Abgrenzungsposten<br />

Rechnungsabgrenzungsposten dienen der periodengerechten Abgrenzung, wenn Ausgaben<br />

bzw. Einnahmen im aktuellen Haushaltsjahr erfolgen, die damit verbundenen<br />

Aufwendungen und Erträge jedoch künftigen Haushaltsjahren zuzuordnen sind. Sie<br />

sind keine Vermögensgegenstände.<br />

Ausgaben vor dem Abschlussstichtag sind auf der Aktivseite auszuweisen, soweit sie<br />

Aufwand für eine bestimmte Zeit nach diesem Tag darstellen (Aktive Rechnungsabgrenzung).