Anlage 1 - Landkreis Calw

Anlage 1 - Landkreis Calw

Anlage 1 - Landkreis Calw

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

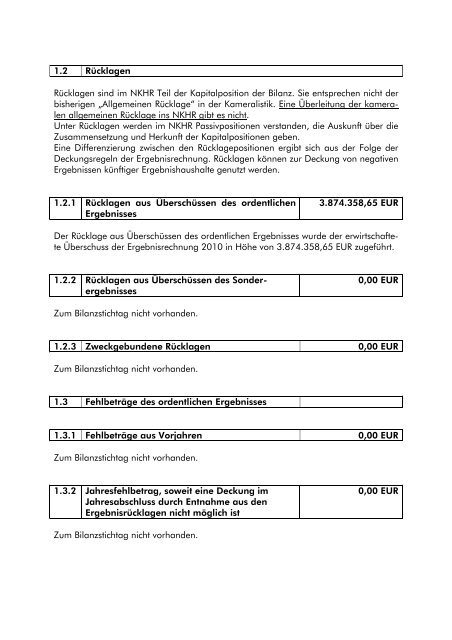

1.2 Rücklagen<br />

Rücklagen sind im NKHR Teil der Kapitalposition der Bilanz. Sie entsprechen nicht der<br />

bisherigen „Allgemeinen Rücklage“ in der Kameralistik. Eine Überleitung der kameralen<br />

allgemeinen Rücklage ins NKHR gibt es nicht.<br />

Unter Rücklagen werden im NKHR Passivpositionen verstanden, die Auskunft über die<br />

Zusammensetzung und Herkunft der Kapitalpositionen geben.<br />

Eine Differenzierung zwischen den Rücklagepositionen ergibt sich aus der Folge der<br />

Deckungsregeln der Ergebnisrechnung. Rücklagen können zur Deckung von negativen<br />

Ergebnissen künftiger Ergebnishaushalte genutzt werden.<br />

1.2.1 Rücklagen aus Überschüssen des ordentlichen<br />

Ergebnisses<br />

3.874.358,65 EUR<br />

Der Rücklage aus Überschüssen des ordentlichen Ergebnisses wurde der erwirtschaftete<br />

Überschuss der Ergebnisrechnung 2010 in Höhe von 3.874.358,65 EUR zugeführt.<br />

1.2.2 Rücklagen aus Überschüssen des Sonderergebnisses<br />

0,00 EUR<br />

Zum Bilanzstichtag nicht vorhanden.<br />

1.2.3 Zweckgebundene Rücklagen 0,00 EUR<br />

Zum Bilanzstichtag nicht vorhanden.<br />

1.3 Fehlbeträge des ordentlichen Ergebnisses<br />

1.3.1 Fehlbeträge aus Vorjahren 0,00 EUR<br />

Zum Bilanzstichtag nicht vorhanden.<br />

1.3.2 Jahresfehlbetrag, soweit eine Deckung im<br />

Jahresabschluss durch Entnahme aus den<br />

Ergebnisrücklagen nicht möglich ist<br />

0,00 EUR<br />

Zum Bilanzstichtag nicht vorhanden.